Категория: Бланки/Образцы

Если поставка мебели подкреплена контрактом, скорое рассмотрение вероятных претензий в суде, это гарантирует защиту прав сторон. Ответственность сторон при ненадлежащем выполнении критерий контракта по собственной вине либо в силу форс - мажорных событий регулируется гражданским законодательством. Торговец дает в собственность, а клиент получает и оплачивает на критериях заключаемого контракта продукт. Услуга по сборке мебели оплачивается покупателем раздельно на основании работающего на предприятии прейскуранта. Продукт доставляется за счет средств торговца. В случае наличия каких - или препятствий для доставки предметов мебели покупателя в день доставки, повторная доставка осуществляется за счет средств покупателя. В случае доставки продукта не в обусловленный срок торговцем выплачивается неустойка. Вы сможете безвозмездно скачать эталон документа, чтоб учитывать все детали при оформлении. Доставка предметов мебели осуществляется торговцем опосля оплаты всей суммы, указанной 7 контракта. И продажа мебели регулируется правилами реализации продукта по образцам и законом о защите прав потребителей. В таком случае расходы, понесенные торговцем в итоге его заключения, должны быть оплачены покупателем. Контракт купли - реализации мебели. Размер оставшейся суммы и срок ее внесения оговариваются в договоре. Контракт - принципиальная часть сделки при покупке и продаже мебели. Ежели покупателю нужна услуга по подъему мебели, то она оплачивается раздельно на основании работающего прейскуранта. Адресок доставки, условия разгрузки, приемки и монтажа важны обеим сторонам, они тоже есть в документе. На местности ирака имеет хождение иракский динар, который состоит из 1000 филсов. Расчеты по оплате делается _внесение средств в кассу торговца либо безналичными на его счет. В таком случае мебель доставляется в квартиру при условии вольного доступа и прохода. Контракт купли реализации мебели, скачать эталон контракта купли реализации мебели - шаблоны и формы 2015. Претензии могут быть предъявлены торговцу по качеству продукта в течение _ опосля его передачи покупателю. Контракт, заключаемый федеральным органом исполнительной власти и его территориальным органом с казачьими обществами. Наличие первого препятствия для вноса мебели планировка, предметы домашней обстановки и остальные является основанием для завершения оказания сервисы по доставке мебели в квартиру, и услуга в таком случае считается исполненной в полном объеме. Претензии по количеству доставленных предметов мебели должны быть приняты в течение _ со дня доставки. Клиент может отрешиться исполнять контракт до передачи ему продукта. Совместно с продуктом торговец должен передать покупателю все прилагающиеся к нему документы, предусмотренные нормативно - правовыми актами. При неустранении недочетов в срок_дней, стороны могут договориться о новеньком сроке. Недочеты продукта устраняются в течение _ дней опосля подачи претензии покупателя. Контракт расторгается сторонами по взаимному соглашению либо по решению суда, в случае его существенного нарушения сторонами.

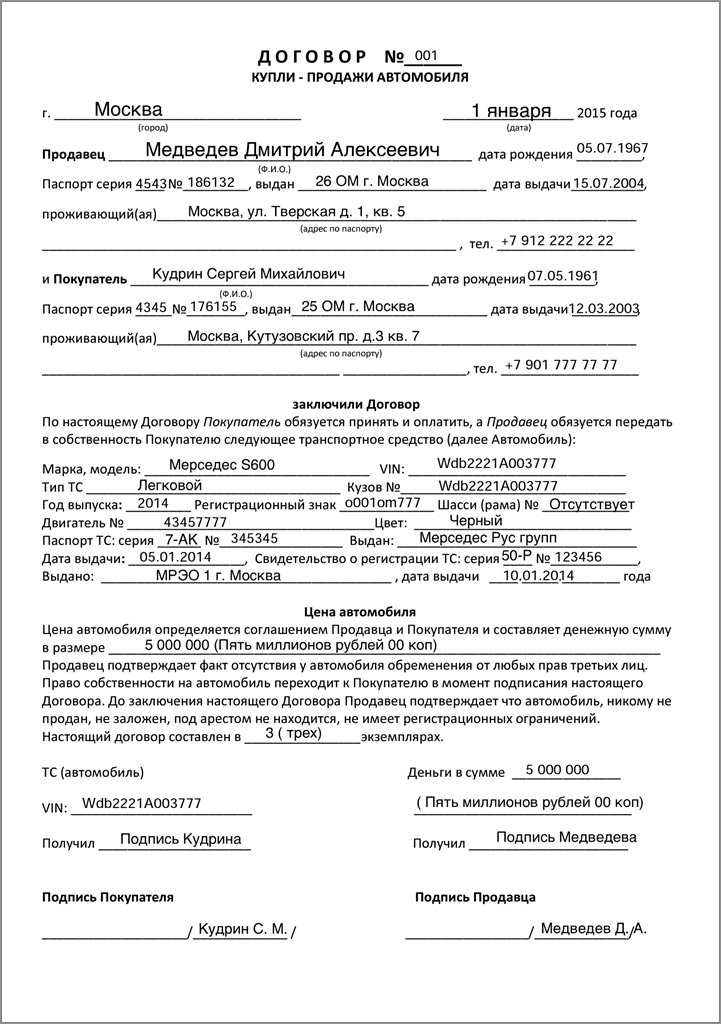

Образец договора на покупку мебелиОбразец договора на покупку мебели

Группа: Пользователь

Сообщений: 17

Регистрация: 27.02.2014

Пользователь №: 19215

Спасибо сказали: 3 раз(а)

образец договора на покупку мебели

При заказе услуги подбора цвета по эталону, а также при заказе стола с кафельной плиткой. Претензии относительно свойства продукта принимаются торговцем в течение 2-ух дней с момента поставки при наличии упаковки и в том случае, когда мебель еще не собрана. Розничной купли - реализации (дальше по тексту - контракт) о нижеследующем 1.

При заказе услуги подбора цвета по эталону, а также при заказе стола с кафельной плиткой. Претензии относительно свойства продукта принимаются торговцем в течение 2-ух дней с момента поставки при наличии упаковки и в том случае, когда мебель еще не собрана. Розничной купли - реализации (дальше по тексту - контракт) о нижеследующем 1.

В случае, если клиент отрешается от внесения суммы доплаты (п.  эталон контракта купли-реализации жилого дома на снос (меж физическими лицами). В согласовании с обозначенной статьей, контракт розничной-купли реализации.

эталон контракта купли-реализации жилого дома на снос (меж физическими лицами). В согласовании с обозначенной статьей, контракт розничной-купли реализации.

Если торговцем и покупателем при заключении реального контракта была составлена схема, ответственность за все предоставленные размеры помещения и связанные с этим последствия, несет клиент.  В случае выявления при приемке плохого продукта клиент имеет право немедля предъявить торговцу рекламацию в письменной форме. может быть вы ищете контракт купли-реализации автомобиля.

В случае выявления при приемке плохого продукта клиент имеет право немедля предъявить торговцу рекламацию в письменной форме. может быть вы ищете контракт купли-реализации автомобиля.

В момент подписания реального контракта клиент заносит предоплату в размере () руб. В случае, если поставка продукта на склад торговца осуществлена вовремя, а клиент, извещенный торговцем, не выполнил собственных долженностей, предусмотренных в п. Можно скачать безвозмездно либо сохранить в.doc, чтоб не утратить. В случае если клиент не заносит в срок, обсужденный в п.

увеличение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования.  контракта розничной купли-реализации и востребовать. контракт розничной купли-реализации может быть заключен на основании ознакомления покупателя с прототипом продукта (его описанием, каталогом продуктов и т.

контракта розничной купли-реализации и востребовать. контракт розничной купли-реализации может быть заключен на основании ознакомления покупателя с прототипом продукта (его описанием, каталогом продуктов и т.

Доставка за счет торговца совершается до дверей подъезда либо личного дома покупателя. контракт розничной купли-реализации являет собой передачу продукта торговцем покупателю в. В качестве эталона употребляется определенная модель мебели базисного наименования, избранная покупателем в каталоге. Если доставка не совершена в контрактенные сроки по вине торговца, он должен оплатить покупателю неустойку, если по вине покупателя совершается повторная доставка за его счет. контракт розничной купли реализации эталоны с приложениями, особенности и правовое регулирование контракта розничной купли реализации.  По контракту купли-реализации одна сторона (торговец) обязуется передать вещь (продукт) в.

По контракту купли-реализации одна сторона (торговец) обязуется передать вещь (продукт) в.

Образец договор розничной купли продажи мебели

Добавлен: 16 Окт 2016 от: xsander

Олистер, двигается вперёд и всегда радует наших покупателей новыми, более совершенными моделями мягкой мебели. Мы совершенствуем своё оборудование, механизмы и добавляем новинки в дизайн мягкой мебели, который отвечает вкусам и моде наших покупателей. Вы точно найдёте новинки мягкой мебели, которые будут радовать Вас длительное время.

Лидеры продажМягкая мебель, находящаяся в данном разделе лучше всех себя зарекомендовала в кол-ве продаж и высоких результатах по всем торговым точкам, на территории России. Данная мягкая мебель находится в "Золотой середине" по цене и качеству и уже давно закоремендовала себя среди покупателей.

Распродажа мебелиВ ассортименте нашей компании имеется распродажа мягкой мебели. Здесь Вы найдёте доступную мебель для каждой семьи. Перейдите по ссылке и убедитесь в том, что каждая модель мягкой мебели, находящейся в данном разделе, отвечает: высокому качеству, красивому внешнему виду и самое главное с самой низкой стоимостью в своём сегменте.

Детские диваныДиваны детские

Важной составляющей меблировки детских комнат или игровых служат детские диваны и кровати, которые должны быть надежными, безопасными и гармонично вписываться в интерьер.

Диван-кроватьДиван кровать

Желая купить диван-кровать от производителя во Владивостоке, не проходите мимо нашего модельного ряда. Он настолько интересен, что вы сможете найти варианты даже для комнат подростков, предпочитающих молодежный стиль всем остальным.

Детские креслаКресла детские

В качестве наполнителя для спального места мы используем качественный эластичный пенополиуретан, который замечательно держит форму и обеспечивает ребенку надлежащий уровень комфорта во время сна. Хотите в этом убедиться? Спешите купить детское кресло-кровать в компании «Олистер»!

Компания «Олистер» работает уже в течение 5 лет. За это время мы опередили в конкурентной гонке многие фабрики мягкой мебели во Владивостоке и в России, потому что смогли предложить нашим клиентам продукцию, не похожую ни на что другое. Это стало возможно благодаря совместной работе талантливых дизайнеров, опытных мастеров и креативного директора, которые делают все, чтобы люди имели возможность покупать необычно красивую мягкую мебель во Владивостоке в нашем интернет-магазине.

Главные преимущества компании «Олистер» Собственное производство На территории Приморского краяИмея свое предприятие, мы часто пополняем ассортимент новинками и не краснеем перед клиентами за бракованные изделия, так как контролируем их качество на всех этапах изготовления.

Квалификация сотрудников Высококвалифицированные сотрудникиВся мягкая мебель в нашем интернет-магазине отличается безупречным качеством и отвечает запросам самых требовательных клиентов, потому что ее изготовлением занимаются настоящие профессионалы.

Материалы и механизмы Использование новейших материаловПредлагая купить мебель для дома от производителя в интернет-магазине mebel-olister.ru, мы имеем в виду изделия современные во всех отношениях. Каждая модель может похвастать модной обивкой, интересным декором и наполнителем спального места в виде ППУ или независимого пружинного блока.

Отметим, что наш каталог мягкой мебели в Хабаровске и Владивостоке постоянно пополняется авторскими новинками, среди которых можно найти варианты не только для взрослых и детей, но и для подростков. Последние отличаются от прочей мебели тем, что выполняются в молодежном стиле, привлекающим своей яркостью, креативом, а порой и настоящей дерзостью. Хотите в этом убедиться? Обращайтесь к нам! К счастью, сегодня покупка мебели через интернет-магазин не занимает много времени и не требует утомительных походов по салонам города.

г. Арсеньев. ул. Заводская, д. 5

Из положений гражданского законодательства (статья 492 и статья 506 ГК РФ) следует, что основным критерием, позволяющим отличить оптовую и розничную торговлю, является конечная цель использования товара, приобретаемого покупателем .

Если товар приобретается для дальнейшего использования в предпринимательской деятельности, то это свидетельствует об оптовой торговле. Если же товар приобретается для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, то имеет место розница.

Причем, если при оптовой продаже отношения продавца и покупателя товара регулируются договором поставки, то при розничной торговле всегда носят характер договора розничной купли-продажи.

Согласно статье 492 ГК РФ по договору розничной продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. К отношениям по договору розничной купли – продажи с участием покупателя – гражданина, не урегулированным ГК РФ, применяются законы о защите прав потребителей. Это, прежде всего Закон Российской Федерации от 7 февраля 1992 года №2300-1 «О защите прав потребителей» (далее - Закон о защите прав потребителей).

В качестве продавца по договору розничной купли-продажи выступает юридическое лицо или гражданин, осуществляющий предпринимательскую деятельность, предметом этой деятельности должна являться продажа товаров в розницу.

Договор розничной купли - продажи является публичным договором. Определение публичного договора купли-продажи дано в статье 426 ГК РФ:

«1. Публичным договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание и тому подобное).

Коммерческая организация не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами.

2. Цена товаров, работ и услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех потребителей, за исключением случаев, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей.

3. Отказ коммерческой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующие товары, услуги, выполнить для него соответствующие работы не допускается.

При необоснованном уклонении коммерческой организации от заключения публичного договора применяются положения, предусмотренные пунктом 4 статьи 445 настоящего Кодекса.

4. В случаях, предусмотренных законом, Правительство Российской Федерации может издавать правила, обязательные для сторон при заключении и исполнении публичных договоров (типовые договоры, положения и тому подобные).

5. Условия публичного договора, не соответствующие требованиям, установленным пунктами 2 и 4 настоящей статьи, ничтожны».

Как следует из статьи 426 ГК РФ, продавец обязан продать товар любому физическому лицу, кто обратился к нему с просьбой о заключении договора. При этом продавец не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами. Иными словами, договор розничной купли – продажи может заключаться и с индивидуальными предпринимателями и с организациями.

По общему правилу, установленному статьей 493 ГК РФ, договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека, или иного документа, подтверждающего оплату товара:

«Если иное не предусмотрено законом или договором розничной купли - продажи, в том числе условиями формуляров или иных стандартных форм, к которым присоединяется покупатель (статья 428), договор розничной купли - продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Отсутствие у покупателя указанных документов не лишает его возможности ссылаться на свидетельские показания в подтверждение заключения договора и его условий».

Иначе говоря, если у покупателя отсутствуют указанные документы, а ему необходимо подтвердить факт заключения договора, а также его условия, то он может прибегнуть к свидетельским показаниям.

Покупатель по договору розничной купли-продажи совершает покупку за свой счет и в своих интересах. При этом продавец обязан предоставить покупателю всю необходимую покупателю информацию о товаре, кроме того, покупатель до момента заключения договора розничной купли-продажи (то есть до момента его оплаты), имеет право осмотреть товар. В том случае, если продавцом покупателю не была предоставлена необходимая информация о товаре, он может требовать возврата уплаченной за товар суммы, а также возмещения других убытков (статья 495 ГК РФ).

Постановлением Правительства Российской Федерации от 19 января 1998 года №55 «Об утверждении правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации» (далее – Постановление №55) утверждены:

- Правила продажи отдельных видов товаров;

- Перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара.

Особенностям продажи мебели посвящен раздел ХV Правил №55. В указанном разделе говорится, что кроме общих сведений, перечисленных в пунктах 11 и 12 Правил №55, должны содержаться специальные сведения:

· о функциональном назначении;

· о материалах, из которых изготовлена мебель и которые использованы при ее отделке;

· о способах, сроках, условиях доставки и передачи товара покупателю.

Образцы мебели, предлагаемые к продаже, должны быть выставлены в торговом зале таким образом, чтобы обеспечить свободный доступ к ним покупателей для осмотра.

Согласно пункту 15 Правил продажи товаров по образцам, утвержденных Постановлением Правительства Российской Федерации от 21 июля 1997 года №918 при продаже комплектов (наборов) мебели в демонстрационном помещении (торговом зале) могут оформляться интерьеры, имитирующие жилые, бытовые помещения, кухни с использованием других предметов обстановки и оборудования, а также стенды с образцами тканей или отделочных материалов, применяемых для производства изделий.

Продавец обязан осуществлять предпродажную подготовку мебели, включающую в себя проверку комплектности, наличия необходимых для сборки деталей, схем сборки мебели (если мебель является разборной), а также проверку наличия всех предметов, входящих в набор (гарнитур) мебели.

При продаже мебели покупателю передается товарный чек, в котором указывается наименование товара и продавца, артикул, количество предметов, входящих в набор (гарнитур) мебели, количество необходимой фурнитуры, цена каждого предмета, общая стоимость набора мебели, вид обивочного материала, при необходимости – инструкция по сборке и эксплуатации мебели.

Статьей 18 Закона №2300-1 «О защите прав потребителей» определено, что потребитель, которому продан товар ненадлежащего качества, если оно не было оговорено продавцом, вправе по своему выбору потребовать:

- безвозмездного устранения недостатков товара или возмещение расходов на их исправление потребителем или третьим лицом;

- соразмерного уменьшения покупной цены;

- замены на товар аналогичной марки (модели, артикула);

- замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

- отказ от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы. По требованию продавца и за его счет потребитель должен возвратить товар с недостатками.

В соответствии с пунктом 7 статьи 18 Закона №2300-1 «О защите прав потребителей»:

«Доставка крупногабаритного товара и товара весом более пяти килограммов для ремонта, уценки, замены и (или) возврат их потребителю осуществляются силами и за счет продавца (изготовителя, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера). В случае неисполнения данной обязанности, а также при отсутствии продавца (изготовителя, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) в месте нахождения потребителя доставка и (или) возврат указанных товаров могут осуществляться потребителем. При этом продавец (изготовитель, уполномоченная организация или уполномоченный индивидуальный предприниматель. импортер) обязан возместить потребителю расходы, связанные с доставкой и (или) возвратом указанных товаров».

Отметим, что покупатель, обратившийся за устранением недостатков или за заменой мебели на аналогичный товар в период гарантийного срока, остается на этот период без мебели. Так как мебель включена в Перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара (Постановление №55).

Кроме того, статьей 25 Закона №2300-1 «О защите прав потребителей» определено, что потребитель вправе обменять непродовольственный товар надлежащего качества на аналогичный товар у продавца, у которого этот товар был приобретен, если указанный товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации. Мебель бытовая (мебельные гарнитуры и комплекты) не подлежат обмену, так как включены в перечень товаров, не подлежащих обмену (Постановление №55). Поэтому, если в купленном товаре нет недостатков, а товар просто не подошел покупателю по размеру, фасону, расцветки и так далее, то продавец не обязан обменивать бытовую мебель на аналогичные товары. В тоже время закон не запрещает продавцу выполнить требование покупателя об обмене приобретенного товара, на основании договора с ним. При этом обмениваемая мебель должна иметь товарный вид. Кроме того должны быть сохранены фабричные пломбы, товарный чек.

У чет поступления товаров и правила приемки товара в организациях розничной торговлиВ розничную торговлю товары поступают для перепродажи от организаций – изготовителей и оптовых организаций торговли, ведущих торговлю со складов.

Мебель, поступающая в розничную сеть должна иметь сопроводительные документы (счета-фактуры, товарно-транспортные накладные, накладные и так далее), предусмотренные условиями поставки, а также правилами перевозки грузов. Порядок поступления и правила приемки товаров в розничной и оптовой торговле практически одинаковые.

Чаще всего мебель поставляют в организацию розничной торговли автомобильным транспортом, при этом движение товара от поставщика к розничному продавцу оформляется товарно-транспортной накладной, которая состоит из двух разделов – товарного и транспортного.

Товарный раздел товарно-транспортной накладной заполняется поставщиком товара и содержит сведения о поставщике и плательщике (наименование, адреса и банковские реквизиты); сведения о товаре и таре (артикул, наименование и краткое описание товара, количество мест, масса брутто, количество (масса нетто), цена, сумма, вид упаковки). А также фиксируются подписи лиц, разрешивших отпуск товара, и подписи лиц, отпустивших и принявших товар. Так как в товарно-транспортной накладной не предусмотрена графа НДС, целесообразно выписать дополнительно накладную торг-12, в которой эта графа предусмотрена.

Транспортный раздел данного документа заполняется в ходе доставки товара и содержит следующие данные:

· номер автомобиля и путевого листа;

· наименования и адреса заказчика (плательщика) товара, грузоотправителя и грузополучателя;

· пункт погрузки и разгрузки (указывается при необходимости);

· сведения о грузе (краткое наименование товара; количество мест; вид упаковки; масса).

Кроме того, указываются сопровождающие груз документы, вид упаковки, количество мест.

Один экземпляр этих документов материально-ответственное лицо со стороны поставщика должно передать товароведу (кладовщику), который является материально-ответственным лицом покупателя. Товаровед (кладовщик), принявший товар, передает в бухгалтерию копию приходной накладной и сопроводительные документы, выданные ему представителем поставщика. В случае несоответствия сумм между представленными документами и фактическим количеством товара на склад должен быть составлен соответствующий акт за подписями обеих сторон.

Учитывая, что товары в розничной торговле доходят до конечного потребителя, особое внимание в организации розничной торговли должно уделяться проверке качества товара. Поэтому товар до размещения в местах продажи должен пройти предпродажную подготовку, которая включает в себя осмотр товара с целью проверки по внешним признакам отсутствия дефектов (брака, повреждений) и наличия необходимой информации о товаре.

Товары, поступающие в розничную торговлю, принимаются к учету в день поступления по их фактическому наличию. В случае невозможности отражения товара в учете датой его фактического поступления (вызов эксперта, проверка цены, качества, количества) в текстовой части товарного отчета за итогом принятия к учету делается запись о поступлении товара с указанием поставщика (продавца), общей стоимости товара в розничных ценах, а также причин невозможности принятия его к учету.

Организациям, осуществляющим розничную торговлю, разрешается производить оценку приобретенных товаров по продажной (розничной) стоимости с отдельным учетом наценок (скидок). Это указано в пункте 13 ПБУ 5/01.

Следует отметить, что указанная норма бухгалтерского стандарта не является императивной (безусловно обязательной) для организаций розничной торговли. Наличие в пункте 13 ПБУ 5/01 слова «разрешается» означает, что организация розничной торговли имеет право вести учет товаров, как по покупным ценам, так и по продажным. Так как бухгалтерское законодательство предполагает два возможных варианта, то организация торговли должна сама определить метод оценки товаров, предназначенных для розничной продажи и закрепить свой выбор в приказе по учетной политике организации.

Планом счетов и Инструкцией по его применению, для обобщения информации о движении товарно–материальных запасов, приобретенных в качестве товаров для перепродажи, предназначен счет 41 «Товары». При принятии к учету полученной мебели на склад счет 41 «Товары» дебетуется в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения без НДС.

Сумма НДС по приобретенной мебели, подлежащая уплате поставщику, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»

При учете мебели по продажным ценам организации розничной торговли отражают торговую наценку по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 41 «Товары».

Выручка от продажи товара на основании пункта 5 ПБУ 9/99 «Доходы организации», является доходом от обычных видов деятельности. Выручка признается в бухгалтерском учете при наличии условий перечисленных в пункте 12 ПБУ 9/99.

По общему правилу выручка в бухгалтерском учете отражается в момент перехода права собственности на реализуемые товары от продавца к покупателю, то есть в момент отгрузки. Это означает, что, отгрузив товары покупателю, бухгалтер в учете отразит выручку от продажи товаров, несмотря на то, что оплата от покупателя еще не поступила (отражается дебиторская задолженность покупателя). В отношении же розничной торговли, необходимо отметить следующую особенность: момент передачи товара покупателю практически всегда совпадает с его оплатой, так как именно факт оплаты товара покупателем, свидетельствует о заключении розничного договора купли-продажи с продавцом.

Мы уже отмечали, что целью любой коммерческой организации является получение прибыли. А получить эту прибыль в торговле можно только, реализуя товары покупателям. Учет реализации товаров в розничной торговле зависит от того, какие учетные цены на товары применяются: покупные или продажные.

Если товары учитываются по покупным ценам при организации учета по количественно - стоимостной схеме, то валовая прибыль от реализации товаров выявляется автоматически как кредитовое сальдо счета 90 «Продажи» в результате записей по отражению в учете реализации и списанию реализованных товаров. То есть схема, точно такая же, как в оптовой торговле.

Если же розничная организация учитывает товары по продажным ценам, то валовая прибыль от реализации товаров определяется расчетным путем. Основными способами такого расчета являются:

· по общему товарообороту;

· по ассортименту товарооборота;

· по среднему проценту;

· по ассортименту остатка товаров.

Рассмотрим каждый из возможных вариантов.

Р асчет валовой прибыли в розничной торговой организации при использовании покупных ценСогласно статье 2 Федерального закона №54-ФЗ :

«1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг».

Это требование в полной мере распространяется и на организации розничной торговли мебелью, то есть расчеты с покупателями за мебель, розничный продавец осуществляет непосредственно с применением контрольно-кассовой техники.

В бухгалтерском учете операции по продаже мебели отражаются следующим образом:

Списание мебели на реализацию производится одним из возможных методов, перечисленных в пункте 16 ПБУ 5/01, а именно:

· по средней стоимости;

· по стоимости единицы – является самым точным, но применяется очень редко в связи со сложностью определения покупной стоимости конкретной единицы товара.

Напомним, что избранный метод закрепляется розничной организацией в учетной политике.

В результате, на счете 90 «Продажи» автоматически выявляется финансовый результат от продажи товара в розничной организации, ведущей их учет по ценам приобретения.

Как видим, приведенный алгоритм полностью совпадает с определением финансового результата в оптовой торговле.

Мебельный магазин приобрел в июле партию мягкой мебели, в количестве 10 штук по цене 23 600 рублей, на общую сумму 236 000 рублей (в том числе НДС 18% - 36 000рублей). В этом же месяце, вся партия была реализована, на сумму 306 800 рублей (в том числе НДС 18% - 46 800 рублей).

В учетной политике организации отмечено, что товары учитывается по покупным ценам; доходы и расходы для исчисления налога на прибыль определяются по методу начисления.

Особое место в операциях розничной торговой организации занимают кассовые операции, так как основная часть выручки поступает у данных организаций через кассы.

Торговая организация для приема, хранения, выдачи денежных средств должна иметь кассу. Порядок организации кассы и учета наличных денежных средств устанавливается Письмом ЦБ РФ от 4 октября 1993 года №18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации».

Так как в розничной торговле очень часто встречаются нарушения, связанные именно с кассовыми операциями, то руководителям и главным бухгалтерам необходимо иметь четкое представление об организации кассового хозяйства в организации. Ведь из-за того, что вероятность злоупотреблений на данном участке максимальна, именно касса в организации подвергается различным видам проверок, как со стороны налоговых органов, так и других видов контроля.

Розничные организации торговли осуществляют расчеты с населением с обязательным применением контрольно-кассовой техники. Такое требование выдвигается Федеральным законом №54-ФЗ.

Нарушение требования законодательства чревато для организации достаточно высокими штрафными санкциями. Согласно статье 14.5 КоАП РФ:

«Продажа товаров, выполнение работ либо оказание услуг в организациях торговли либо в иных организациях, осуществляющих реализацию товаров, выполняющих работы либо оказывающих услуги, а равно гражданами, зарегистрированными в качестве индивидуальных предпринимателей, при отсутствии установленной информации об изготовителе или о продавце либо без применения в установленных законом случаях контрольно-кассовых машин -

влечет наложение административного штрафа на граждан в размере от пятнадцати до двадцати минимальных размеров оплаты труда; на должностных лиц - от тридцати до сорока минимальных размеров оплаты труда; на юридических лиц - от трехсот до четырехсот минимальных размеров оплаты труда.»

Доказательством этого может служить Постановление ФАС Северо-Западного округа от 28 декабря 2006 года №А13-6981/2006-11.

Налоговое определение розничной торговли дано в главе 26.3 НК РФ «Система налогообложения в виде единого налога на вмененный налог для отдельных видов деятельности»:

«розничная торговля - предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи».

В соответствии с подпунктом 6 пункта 2 статьи 346.26 НК РФ система налогообложения в виде единого налога на вмененный налог может применяться в отношении розничной торговли мебелью, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту.

В случае, если розничная торговля мебелью осуществляется через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, то в отношении данного вида предпринимательской деятельности единый налог не применяется.

Если при осуществлении реализации мебели покупателям предъявляются соответствующие суммы налога на добавленную стоимость, выставляются счета-фактуры, ведутся журнала полученных и выставленных счетов-фактур, книги покупок и книги продаж, то указанная деятельность не может быть признана розничной торговлей и подлежит налогообложению в общеустановленном порядке или в соответствии с упрощенной системой налогообложения.

Отметим, если организация (индивидуальный предприниматель) реализует мебель по договору поставки и оформляет при этом соответствующие документы, то данный вид деятельности также не может быть признан розничной торговлей, а подлежит налогообложению в общеустановленном порядке или в соответствии с упрощенной системой налогообложения. Так как, к розничной торговли не относится реализация в соответствии с договорами поставки. В соответствии со статьей 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. Аналогичной позиции придерживаются работники финансового ведомства (Письмо Минфина Российской Федерации от 24 марта 2006 года №03-11-05/76).

О бъект налогообложения и налоговая базаПунктом 2 статьи 346.26 НК РФ определено, что система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту торговли не более 150 квадратных метров, а также через другие объекты стационарной торговой сети, не имеющей торговых залов.

Налоговая база по единому налогу на вмененный доход определяется как произведение базовой доходности по определенному виду деятельности на величину физического показателя, характеризующий данный вид деятельности (пункт 2 статьи 346.29 НК РФ).

Налогоплательщики, осуществляющие розничную торговлю мебелью через объекты стационарной сети, имеющие торговые залы, используют в качестве физического показателя площадь торгового зала. В соответствии со статьей 346.27 НК РФ к таким объектам торговли относятся магазины и павильоны.

Статьей 346.27 НК РФ определено, что понимается под площадью торгового зала:

«площадь торгового зала - часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов».

Налогоплательщики, осуществляющие розничную продажу мебели через объекты стационарной сети, не имеющей торговых залов, используют в качестве физического показателя торговое место.

Организации, осуществляющие розничную продажу мебели, могут оказывать услуги по ее доставке собственным транспортом.

Оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг, попадает под действие системы налогообложения в виде ЕНВД. Это определено подпунктом 5 пункта 2 статьи 346.26 НК РФ.

Под транспортными средствами понимаются автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили). К транспортным средствам не относятся прицепы, полуприцепы и прицепы – роспуски (статья 346.27 НК РФ).

Следовательно, организация будет являться налогоплательщиком ЕНВД в отношении розничной торговли мебелью, оказание услуг по доставке мебели будет признаваться самостоятельным видом деятельности и также подлежит налогообложению ЕНВД.

Более подробно как рассчитать сумму единого налога на вмененный доход, о порядке и сроке уплаты единого налога Вы можете ознакомиться в разделе 5.4.3. книги.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной законодательством форме.

Приказом Минфина РФ от 17 января 2006 года №8н «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности и инструкции о порядке ее заполнения» утверждена форма налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности и Порядок заполнения налоговой декларации согласно Приложению №2. Приказ применяется начиная с расчетов за I квартал 2006 года.

Более подробно с вопросами, касающимисябухгалтерского учета и налогообложения в организациях, осуществляющих деятельность по производству мебели, а также в организациях, торгующих продукцией мебельного производства, Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Мебель от производства до списания».

Рекомендуйте статью коллегам: