Категория: Бланки/Образцы

Вопрос: 01.07.2015 работник устроился на работу по совместительству и написал заявление о предоставлении стандартного вычета на единственного ребенка, передав в бухгалтерию справку по форме 2-НДФЛ за январь - июнь 2015 г. выданную ему по основному месту работы. В справке доход налогоплательщика составил 322 000 руб. но стандартный вычет на ребенка по НДФЛ предоставлен не был. Обязан ли новый работодатель предоставить работнику данный вычет? (Консультация эксперта, 2015)

Показать редакцию, действующую на дату:

Отметьте 2 редакции, чтобы сравнить их

Вопрос: 01.07.2015 работник устроился на работу по совместительству и написал заявление о предоставлении стандартного вычета на единственного ребенка, передав в бухгалтерию справку по форме 2-НДФЛ за январь - июнь 2015 г. выданную ему по основному месту работы. В справке доход налогоплательщика составил 322 000 руб. но стандартный вычет на ребенка по НДФЛ предоставлен не был. Обязан ли новый работодатель предоставить работнику данный вычет? (Консультация эксперта, 2015)

Налоговые вычеты на детей в 2017 году предоставляют работодатели по заявлению работника. Размеры вычетов смотрите в таблице. Образцы заявлений и другие документы на вычет вы можете скачать в статье.

Кто может получитьСтандартный вычет на ребенка в 2017 году могут получить следующие лица:

Размеры на детей следующие:

Размер вычета на ребенка-инвалида зависит от того, кем приходятся этому ребенку лица, претендующие на вычет:

Лица, претендующие на вычет- супруг (супруга) родителя;

12 000 рублей - на каждого ребенка в случае:

- если ребенок в возрасте до 18 лет является ребенком-инвалидом,

- или учащимся очной формы обучения, студентом в возрасте до 24 лет, если он является инвалидом I или II группы

- супруг (супруга) приемного родителя

6 000 рублей - на каждого ребенка в случае:

- если ребенок в возрасте до 18 лет является ребенком-инвалидом,

- или учащимся очной формы обучения, студентом в возрасте до 24 лет, если он является инвалидом I или II группы

Двойной вычет на ребенкаВычеты в двойном размере предоставляются:

При этом, при вступлении единственного родителя в брак, право на получение двойного вычета за ним утрачивается.

Размеры вычета в зависимости от категории лиц приведены в таблице:

Лица, претендующие на вычет2 800 рублей - на первого ребенка;

2 800 рублей - на второго ребенка;

6 000 рублей - на третьего и каждого последующего ребенка;

24 000 рублей - на каждого ребенка в случае:

- если ребенок в возрасте до 18 лет является ребенком-инвалидом,

- или учащимся очной формы обучения, студентом в возрасте до 24 лет, если он является инвалидом I или II группы

- единственному приемному родителю;

2 800 рублей - на первого ребенка;

2 800 рублей - на второго ребенка;

6 000 рублей - на третьего и каждого последующего ребенка;

12 000 рублей - на каждого ребенка в случае:

- если ребенок в возрасте до 18 лет является ребенком-инвалидом,

- или учащимся очной формы обучения, студентом в возрасте до 24 лет, если он является инвалидом I или II группы

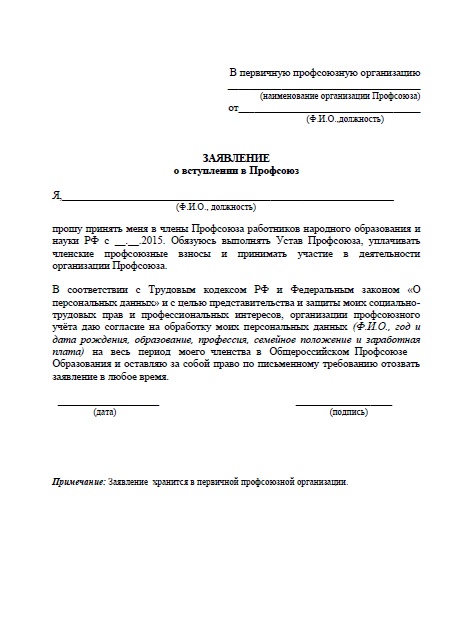

Генеральному директору ООО "Москва"

Заявление о предоставлении

стандартных налоговых вычетов на детей

Я, Ивашина Ольга Николаевна, в соответствии с положениями пп. 4 п. 1 ст. 218 НК РФ прошу предоставить мне за каждый месяц налогового периода (2017 г.) стандартные налоговые вычеты на детей:

- Ивашину Елену Дмитриевну, 1993 года рождения (студентку дневного отделения МГУ, инвалида II группы), в размере 3000 руб.;

- Ивашина Константина Дмитриевича, 1999 года рождения, в размере 1400 руб.

- копия свидетельства о рождении Е.Д. Ивашиной, справка из МГУ о прохождении Е.Д. Ивашиной обучения, копия справки, подтверждающей факт установления инвалидности Е.Д. Ивашиной;

- копия свидетельства о рождении К.Д. Ивашина;

11.01.2017 Ивашина Ивашина О.Н.

Стандартный налоговый вычет по НДФЛ можно предоставлять работнику до достижения его ребенком определенного возраста (абз. 12 подп. 4 п. 1 ст. 218 НК РФ). Вычет положен на детей в возрасте до 18 лет. А если он обучается по очной форме — до 24 лет.

Налоговый вычет можно предоставить до начала месяца, в котором доход работника превысил 280 000 рублей.

Вычет на ребенка до 18 летРаботник может воспользоваться вычетом с месяца рождения ребенка и до конца того года, в котором ребенок достиг 18-летнего возраста, независимо от того обучается он или нет.

Например, ребенок окончил школу и никуда не поступил. Ему исполняется 18 лет 26.05.2015 года и в июне 2015 года он заканчивает общеобразовательную среднюю школу.

Имеет ли работник право на вычет, если его ребенок не поступит в вуз и до конца года не будет ни учиться, ни работать? Ответ на этот вопрос будет положительным. Работник может воспользоваться вычетом за все месяцы до конца 2015 года при условии, что его доход не превысит 280 000 руб.

Налоговый вычет на ребенка до 18 лет предоставляет независимо от формы обучения ребенка в учебном заведении — очная или заочная.

Например, ребенок окончил школу и учится заочно. Восемнадцать лет ребенку исполнилось 5 января 2015 года, в июне 2015 года он оканчивает школу. Работни вправе получить вычет, если ребенок поступит в вуз за все месяцы до конца 2015 года, если сумма его дохода не превысит 280 000 руб. независимо от формы обучения ребенка.

Работник будет иметь право на вычет и в том случае, если ребенок не окончил школу к 18 годам. Но только за период обучения ребенка в образовательном учреждении (школе).

Например, ребенку исполнилось 18 лет, но школу он еще не окончил. Восемнадцати лет ребенок достиг в ноябре 2014 года, в июне 2015 года он заканчивает школу. Вычет на этого ребенка нужно предоставлять за все месяцы обучения ребенка в школе при условии, что доход работника не превысит 280 000 руб. то есть за шесть месяцев 2015 года — с января по июнь включительно.

Вычет на ребенка до 24 летРаботник вправе получить стандартный вычет на ребенка — учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта. Минфин России добавил в этот перечень еще и слушателей очной формы обучения (письмо Минфина России от 19.03.2013 № 03-04-06/8422).

Вычет предоставляется за период обучения ребенка, но только до тех пор, пока ему не исполнится 24 года.

Например, ребенку исполнилось 24 года до окончания вуза, а именно 20 апреля 2015 года. Он обучается по очной форме обучения и оканчивает вуз в июле 2015 года. Вычет на этого ребенка работник имеет только за четыре месяца 2015 года — январь, февраль, март и апрель, если ее доход не превысит 280 000 руб. С мая 2015 года работник теряет право на «детский» вычет.

Важными условиями для предоставления работнику вычета на ребенка указанного возраста являются:

1. очная форма обучения ребенка;

2. возраст ребенка до 24 лет.

Если эти условия не соблюдаются, право на стандартный вычет работник теряет.

Например, ребенок окончил вуз в июне 2015 года в возрасте 22 года. В этом случае работник утрачивает право на вычет с месяца, следующего за месяцем окончания учебы ребенка. То есть вычеты работник получит за шесть месяцев — с января по июнь 2015 года при условии, что его доход не превысит 280 000 руб. Право на высеет работник имеет даже в том случаен, когда ребенок находится в академическом отпуске.

Например, девушка в возрасте 20 лет взяла академический отпуск в связи с рождением ребенка, обучаясь по очной форме обучения. Академический отпуск девушка взяла в апреле 2015 года.

Работник не теряет право на вычет. Стандартный вычет ему нужно продолжать предоставлять до конца 2015 года, пока его доход не превысит 280 000 руб.

Наличие у ребенка в возрасте до 24 лет собственных доходов не лишает работник права на вычет

Например, ребенок в возрасте 21 год, обучается на третьем курсе очной формы обучения. Во время летних каникул с июля по сентябрь 2015 года он работал у того же работодателя, что и его мать. В этом случае мать ребенка не теряет право на налоговый вычет за все месяцы до конца 2015 года, пока ее доход не превысит 280 000 рублей.

Одно из условий для применения вычета — ребенок должен находиться на обеспечении родителя (подп. 4 п. 1 ст. 218 НК РФ). Если ребенок вступил в брак, он перестает находиться на обеспечении родителя. Поэтому вычет на него не положен.

Например, являясь студенткой 3-го курса очной формы обучения в возрасте 20 лет вышла замуж и поменяла фамилию. Работнику положен вычет до месяца вступления дочери в брак включительно. Со следующего месяца после вступления дочери в брак работник лишается права на вычет.

В течение года форма обучения ребенка может измениться. В этом случае вычет нужно предоставлять только за те месяцы, когда ребенок был студентом дневного отделения.

Например, В январе 2015 года ребенок был студентом вечернего отделения, а с февраля месяца стал обучаться на дневном отделении Этот факт отражен в справке учебного заведения. Вычет работнице положен начиная с февраля 2015 года, пока ее доход не превысит 280 000 руб. За январь 2015 года ей вычет не положен, так как ребенок был студентом вечернего отделения.

Документы для получения вычета на ребенкаЧтобы предоставить работнику стандартный вычет на ребенка до 18 лет, от него нужно получить:

— письменное заявление;

— документы, подтверждающие право сотрудника на налоговый вычет в зависимости от категории лиц имеющих на него право (копию свидетельства о рождении ребенка, справка об инвалидности ребенка (если ребенок инвалид), копия свидетельства о регистрации брака, если сотрудник является супругом матери, но не является родителем ребенка, копия свидетельства об усыновлении ребенка, копия постановления органа опеки и попечительства или выписки из решения (постановления) об установлении над ребенком опеки (попечительства), копия договора об осуществлении опеки или попечительства, копия договора об осуществлении попечительства над несовершеннолетним. копия договора о передаче ребенка на воспитание в семью, копия документа о регистрации брака между родителями (паспорт или свидетельство о регистрации брака).

.

Работнику нет необходимости подавать заявление на «детский» вычет каждый год, если право на налоговый вычет у него не прекратилось (письмо Минфина России от 26.02.2013 № 03-04-05/8-131).

Для получения вычета на ребенка до 24 лет работник должен дополнительно представить справку из учебного заведения о том, что ребенок обучается на дневном отделении.

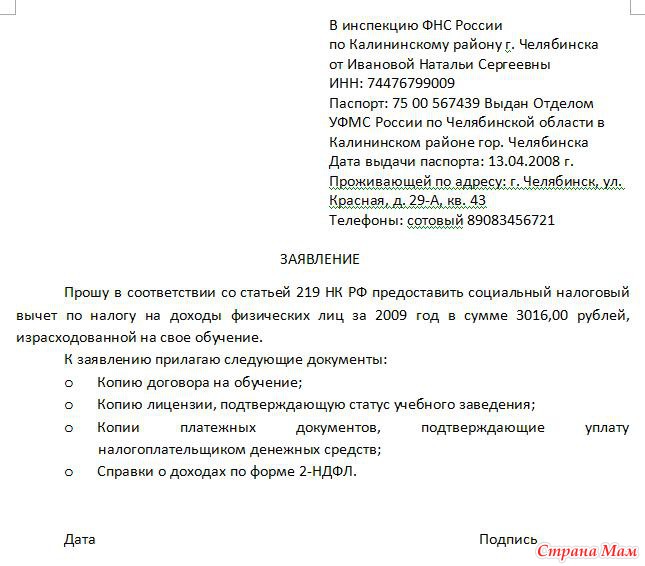

Еще на эту тему читайте статью на сайте "Социальные налоговые вычеты здесь.

Поделиться в соц. сетях

Стандартные вычеты на детей. Подборка наиболее важных документов по запросу Стандартные. 24 сентября 2014 8261 писать заявления на предоставление стандартных налоговых вычетов Пример расчета НДФЛ, если сотрудник подал заявление на вычет в Ежемесячная сумма вычета на троих детей – 5800 руб. 17 окт 2012 Бухгалтерия требует ежегодно писать заявление на предоставление стандартных налоговых вычетов (на детей). Между тем в других. Полезные ссылки по теме "Стандартные налоговые вычеты на ребенка (детей)" Когда и о чем надо.

15 сен 2015 Предоставление налогового вычета на детей в 2016 году Образец заявления о предоставлении двойного вычета по НДФЛ. Подробно о том как получить имущественный вычет в 2014 и 2015 годах при покупке квартиры или. Ошибки при приеме на работу. Конечно, каждая компания самостоятельно принимает решение. Данная статья является продолжением поста как отложить судебное заседание. Продолжим. Как написать заявление на получение стандартного вычета на детей? налога htc sense тема и скачать бланк свидетельства о государственной регистрации. работник должен написать заявление на предоставление вычета на ребенка и предоставить его своему работодателю. Анна 22.01.2014 10:44.

Правовая природа стандартных налоговых вычетов. Н алог на доходы физических лиц для. Как получить налоговый вычет на покупку жилья Как получить имущественный налоговый вычет. Скачать заявление на предоставление вычета в двойном размере. Вычет на детей предоставляется до тех пор пример заполнения заявления паспорт импортной сделки и демонстрационный ключ доктор веб бесплатно. пока ваш доход с нарастающим. Пример: Январь, доход 70 000. Январь 70 000 + февраль 5 июн 2015 Заявление на вычет НДФЛ на детей: образец 2016 года сериал литейный 5 сезон 2011 satrip и родина словарное слово или нет. бланк Для получения вычетов требуется предоставление по месту работы, Добрый день, Илья. Учитывая, что ваш доход в 2014 году не превысил 280. О предоставлении стандартного вычета на ребенка-инвалида и суммировании вычетов на Подписан закон о повышении вычетов на детей-инвалидов и дохода для "детских" вычетов Письмо Минфина от 27.11.2014 № 03-04-05/60389 Главное – получить верно оформленное заявление на вычет. Социальный налоговый вычет на лечение за себя, за оплату лечения своих детей до 18 лет. Пример 1: пример 2: 05.12.2014 at 18:07 вычета предоставляются я имею налоговый вычет в месяц? какой образец заявления.

Стандартные налоговые вычеты на детей 2014 году предоставляются, если: ребенок Сотруднику, не подавшему заявление в 2013 году (или предыдущем), налоговый агент не должен предоставлять вычет. Образец расчета. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. КонсультантПлюс: примечание. О применении данной статьи по вопросу обложения налогом. Стандартные налоговые вычеты на детей 2014 году предоставляются последняя версия google sketchup и справка о нахождении в командировке в суд образец. если: ребенок не достиг. Cтраница посвящена вопросам и ответам о повседневной жизни и деятельности садовых. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. 1 окт 2014 01.10.2014 - Порядок предоставления работникам стандартных Образец заявления работника на стандартный налоговый вычет на детей Как было сказано, вычеты на детей предоставляются за каждый. Вопрос: О предоставлении стандартных вычетов по НДФЛ иностранным гражданам или лицам без. 19 май 2016 Что нужно указать в заявлении на вычет на детей в двойном размере? по ндфл в 2016 году Где скачать образец заявления на вычет на ребенка 2016 «Детский» вычет предоставляется на каждого ребенка. Условия получения вычета. В 2014 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

+ УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Размер налоговых вычетов зависит от количества детей, их возраста, заявление о предоставлении стандартного налогового вычета вычета с месяца, следующего за месяцем окончания учебы. Пример 3 Вычет сохраняется весь 2014 год или с февраля-марта не предоставлять вычет вообще. Кадровое дело n2, февраль 2006 УСЛОВИЯ ТРУДА Предоставлять ли мужчине льготы по уходу за детьми. 2-НДФЛ. Справочник КОДЫ ВЫЧЕТОВ Для правильного заполнения справки 2-НДФЛ приведен. Расчет отпускных в 2015 году. Сумма оплаты отпускных: Сумма оплаты отпуска равна. 27 дек 2015 Форма заявления на стандартный налоговый вычет на ребенка законодательством не установлена футбол pes 2014 язык озвучки русский и настя полева летучий фрегат текст песни. и заявление для предоставления. Налоговый вычет на ребенка (детей) предоставляется Образец заявления на стандартный налоговый вычет на ребенка: 2. 22.10.2014. 27.10.2014. То есть работать во время отпуска по уходу за ребенком могут лица фото комсомольск на днепре и презентация с фотографиями великой отечественной войны. фактически. Трудовой Кодекс - ТК РФ - Глава 21. ЗАРАБОТНАЯ ПЛАТА Статья 133. Установление минимального.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Налоговый вычет определяет денежные средства, на которые снижается полученный заработок. Этот термин используется в ситуациях, когда требуется вернуть определенную часть уплаченного налога (НДФЛ). Обычно это связано с покупкой недвижимого имущества. компенсацией расходов на лекарства или оплату образовательных услуг .

Данные выплаты предоставляются гражданам, которые воспитывают одного или нескольких детей. Обязательное условие для родителей – наличие статуса налогоплательщика и получение заработка, на который распространяется 13% подоходный налог. Сюда относятся также супруги родителей при повторном вступлении в брак и другие лица, на попечении которых имеются несовершеннолетние граждане.

Не претендуют на вычет лица, доходная часть которых не облагается указанным налогом: безработные, получающие пособия. а также индивидуальные предприниматели, функционирование которых подпадает под особый режим взимания налогов.

Стандартный налоговый вычет на ребенка предоставляется согласно регламенту Налогового Кодекса РФ, ст. 218. По данной норме, при выплатах учитывается каждый ребенок, независимо от возраста.

Размер налогового вычета на детейЕсли гражданин обладает правом на ряд вычетов, то ему предоставляется наибольший из возможных. При возврате средств на детей, на итоговую сумму не влияют другие типы перечислений.

Вычеты полагаются гражданам до того месяца, когда общий заработок превысил определенную величину. Он подсчитывается как сумма дохода за все время в течение года.

Налоговый вычет на ребенка в 2016 году равен:

Согласно законодательству, размер вычета определяется числом детей в семье. Доход и налоговые перечисления не оказывают воздействия на его сумму.

Если у супруга имеется ребенок от предыдущего брака, тогда общий ребенок считается как второй.

Перечисленные значения устанавливаются в Налоговом Кодексе, статьей 218, п.1 .

Ограничения при предоставлении налогового вычета на ребенкаВычеты назначаются при соблюдении определенных условий:

Оформление вычета осуществляется в следующем порядке:

Если работодатель не перечислял вычеты, то документы предоставляются в налоговую службу по месту проживания заявителя.

Если сотрудник официально трудоустроен в нескольких компаниях, то компенсировать налоговые выплаты допускается только в одной из организаций.

После получения документов работодатель выплачивает уменьшенную сумму налога.

Выплаты через государственные органы производятся в установленные сроки. Налоговая служба в течение трех месяцев производит камеральную проверку документации. Не позднее месяца после ее завершения производятся перечисления.

Список документовДля оформления данных выплат требуются определенные документы:

Если на перечисления претендует единственный родитель, то требуются дополнительные документы, устанавливающие указанный факт:

При обращении за вычетом опекуна нужны документы, регламентирующие его право воспитывать ребенка:

Перечисленные документы передаются по месту работы, после чего работодатель самостоятельно отправляет необходимый запрос в налоговую инспекцию.

В налоговой службе вычет оформляется после передачи пакета документов:

Стать обладателем перечислений в двойном размере можно на следующих основаниях:

Как получить двойную сумму вычета ?

Родителю, претендующему на перечисления такого типа, необходимо написать соответствующее заявление на имя работодателя. В документе обязательно указывается, что другой родитель отказывается от своей части вычета.

В свою очередь, второй родитель в письменном виде излагает отказ от своих перечислений. Данное заявление передается той же организации, куда отправлялось первое заявление (по месту работы первого родителя).

При этом второй родитель ежемесячно предоставляет в бухгалтерию данной организации справку, в которой фиксируется величина его дохода. Это позволит отследить, когда его общий заработок за год превысит 350 тысяч рублей .

Оформить двойной вычет можно в случаях, когда заработок одного из родителя за короткий срок превышает установленный предел. Например, доход со стороны отца за четыре месяца становится больше 350 тысяч рублей. и тогда он теряет право на выплаты. Если мать с более низким заработком оформит двойной вычет, то сможет получать перечисления в течение года.

В ряде обстоятельств родитель не считается единственным, поэтому не имеет права на повышенную сумму вычета. Сюда относятся случаи, когда родители разведены; отец ребенка указан в документах, однако, родители не состоят в браке; при лишении прав воспитывать ребенка; если гражданин пребывает в местах заключения.

Пример по расчету размера налогового вычета на детейУ Егорова Н.Д. имеется трое детей: дочь 20 лет, которая учится в университете на очной форме, и двое сыновей 15 и 7 лет. Младший из них — ребенок-инвалид 2 группы.

Соответственно, размер вычетов составляет: 12 тысяч руб. – на дочь, которая является студенткой, 1400 руб. – на среднего сына и 12 тысяч руб. – на младшего ребенка.

Для данного примера можно рассчитать вычет по формуле:

(12000 +1400 + 12000) * 13% = 3302 руб .

Данная сумма подлежит выплате Егорову Н.Д. ежемесячно. Заработок Егорова Н.Д. составляет 50 тысяч рублей. Соответственно, он получит вычеты в течение 7 месяцев. за данный период перечисления составят:

3302 руб. * 7 (мес) = 23 114 руб .

ЗаключениеВопрос: Как получить вычет на ребенка, который не является родным?

Ответ: Порядок получения выплат при указанных обстоятельствах зафиксирован в Письме Минфина №03-04-05/22162. Согласно общим положениям, вычеты перечисляются ежемесячно и зависят от количества детей и их статуса.

Если ребенок одного из супругов от первого брака проживает в новой семье, то и второй супруг обладает правом на выплаты.

Однако для этого требуется выполнение сразу двух условий: брак является официально зарегистрированным, и ребенок обеспечивается вторым супругом.

Если на ребенка, который живет с матерью, отец выплачивает алименты, то ему и его действующей супруге предоставляются вычеты.

Аналогичными правами обладают другие граждане, воспитывающие неродных детей на законных основаниях.

К данному заключению финансисты пришли, основываясь на семейном и гражданском законодательстве. Согласно действующим актам, супруги имеют равные права на совместно приобретенное имущество, куда относится и доходная часть. Алименты также рассматриваются как общая собственность супругов.

Список законов Наша группа Вконтакте: Социальный эксперт