Категория: Бланки/Образцы

Елисей Николаев (Мск)

Елисей Николаев (Мск)Юля Князева

Если Вы официально являетесь работодателем, то перечисляте 13% от зарплаты сотрудника и сдаете сведения 2-НДФЛ ежегодно в налоговую. Как Вы их сдаете? Если в бумажном виде - напишите своему работнику справку в бумажном виде. Если подаете.

Яна Мясникова

Если вы работаете по УСН, то 2 НДФЛ у вас быть просто не может. справки 2-НДФЛ формирую в программе СБИС++, можете в программе Налогоплательщик сформировать.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Георгий Ильин (Мск)

Георгий Ильин (Мск)Юля Князева

Вернут 13% от 1.850.000 и суммы выплаченных %% по ипотеке. Можно оформить вычет обоим супругам по размеру долей, а можно одному из супругов написать в налоговую заявление об отказе в пользу супруга. Возьмите в вашей налоговой форму.

Яна Мясникова

около 220тыс.руб всего - и то за сколько времени (год,два. )это зависит от вашего заработка

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Марк Петров (Москва)

Марк Петров (Москва)Юля Князева

. Если до подписания договора сотрудник несколько месяцев нигде не работал, возникают вопросы о предоставлении ему за этот период стандартных налоговых вычетов. Заметим, что право на стандартный налоговый вычет связано с получением.

Яна Мясникова

имеет в следующем случае: 1.если в трудовой последняя запись была 2009 годом и с начала 2010 года он нигде не работал и вычеты ему не предоставлялись 2.если он работал в 2010 году и предоставил справку 2-ндфл с предыдущего места работы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Лина Киселева (Москва)

Лина Киселева (Москва)Юля Князева

Я бросил после книги Аллена Карра "Легкий способ бросить курить". Один раз и навсегда. Не курю уже три года. Ломки не было. Было удовольствие проходить мимо табачного киоска и не думать, сколько у меня осталось сигарет и хватит ли до.

Яна Мясникова

просто не закуривать следующую Читала, что одна девушка просто поленилась купить новую пачку сигарет. Так и бросила) Зеленый чай, 2 недели дома. Пить, пить, пить и еще раз пить. Будет сильнейшая ломка. Если перетерпите, то будет Вам.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Антон Ильин (Мск)

Антон Ильин (Мск)Юля Князева

Для получения кредита как минимум требуется иметь паспорт. В некоторых банках можно получить кредит только по одному паспорту, а подавляющем большинстве банков для получения кредита дополнительно потребуется справка о доходах, заверенная.

Яна Мясникова

Паспорт, ИНН, справка о доходах с места работы смотря какой кредит, карту или наличные, какая сумма, от этого и меняется перечень документов. Повонить в банк и спросить. Где то нужно кучу бумаг, а где то паспорта будет достаточно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Впрочем, как и другие незарплатные доходы (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.), которые начислены в 2015 году, а будут выплачены в 2016 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные, которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

Примечание: Письмо ФНС России от 24 октября 2013 г. №

По каждому виду доходов нужно ставить свой код. Например, по зарплате — 2000, по отпускным — 2012 и т. п. Но по некоторым доходам отдельный код не предусмотрен. Например, по компенсации за неиспользованный отпуск, как связанной, так и не связанной с увольнением. Поэтому надо использовать код 4800 «Иные доходы». При этом серьезной ошибкой будет, если вы укажете код 2000. Ведь, причислив «отпускную» компенсацию к зарплате, бухгалтер уплатит с нее НДФЛ не раньше, чем закончится месяц. Что касается премий к праздникам и юбилеям, то их отражайте в разделе 3 справки как «иные доходы». Не всегда просто определить, какой код дохода присвоить той или иной премии, выданной сотруднику. Тут надо применять следующий принцип. Если премия начислена за производственные результаты, она относится к вознаграждениям за выполнение трудовых или иных обязанностей (код 2000). А если премия выдана, например, к празднику или юбилею, это «иные доходы» (код 4800).

Примечание: Не перепутайте вычеты в разделах 3 и 4. Они разные, если их продублировать, будет неверно рассчитана налоговая база в пункте 5.2 справки.

В разделе 3 справки предусмотрены графы для отражения кодов и сумм вычетов. Их не надо путать с вычетами, которые отражают в разделе 4.

В разделе 3 отражают профессиональные налоговые вычеты и суммы, частично освобожденные от НДФЛ на основании статьи 217 Налогового кодекса РФ. Например, материальная помощь в пределах 4000 руб. или подарок не дороже аналогичной суммы.

Раздел 4. «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты»

Примечание: А раздел 4 справки нужно вносить только те суммы вычетов, которые налоговый агент фактически предоставил работнику.

Новая форма 2-НДФЛ с 2015 года

Изменения в новой форме 2-НДФЛ 2016

Добавили поле «Номер корректировки»

В этом поле нужно указать:

• 00 – при заполнении первичной справки

• 01, 02, 03 и т.д. – при заполнении корректирующей справки

• 99 – при заполнении аннулирующей справки

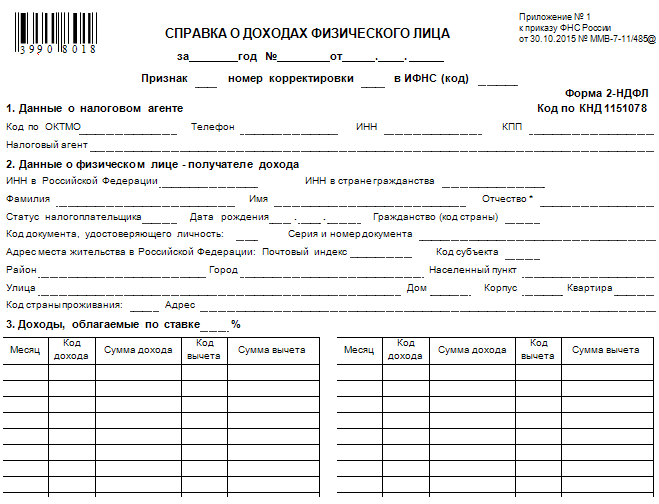

Раздел 2 «Данные о физическом лице – получателе дохода»

Добавлено поле «ИНН в стране гражданства», в котором следует указать ИНН работника-иностранца.

Для поля «Статус налогоплательщика» раньше были предусмотрены следующие статусы:

1— сотрудник является резидентом РФ

2— сотрудник не является резидентом РФ

3— сотрудник является высококвалифицированным специалистом

Теперь же для новой формы 2-НДФЛ введены дополнительные статусы:

4- если работник является участником государственной программы добровольного переселения соотечественников, проживающих за рубежом.

5— для работников-иностранцев, имеющих статус беженцев или получивших временное убежище в России.

6— для работников-иностранцев, которые работают на основании патента.

Раздел 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты»

• Помимо прежних налоговых вычетов теперь нужно указывать ещё и ивестиционные вычеты

• Добавлено поле для указания реквизитов уведомления на получение социального вычета

Раздел 5 «Общие суммы дохода и налога»

• Добавлено поле «Сумма фиксированных авансовых платежей», которое заполняется только в отношении иностранных работников.

• Также имеется поле для указания реквизитов уведомления, подтверждающего право на уменьшение налога на фиксированные авансовые платежи.

Обновили коды доходов

в «Коды документов, удостоверяющих личность»

Для Свидетельства о предоставлении временного убежища на территории РФ теперь надо указывать код 19, вместо кода 18.

Новая форма 2-НДФЛ 2015 образец

Евтифьева Вера Юрьевна: Здравствуйте

Большая просьба-подскажите как правильно занести данные по документу Свидетельство о предоставлении временного убежища на территории РФ код 19 Если ставлю ВУ (серия) 0190651 (номер) -налоговая не принимает

Если ставлю ВУ0190651 (серия) -налоговая тоже не принимает Текст ошибки -несоответствие шаблону

С Уважение Вера admin: Здравствуйте. Шаблон документа ББ-999 9999999, где серия ББ-999 это 2 любые русские буквы и 3 любые цифры, а номер 9999999-любые 7 цифр. У вас в серии цифр не хватает. Альфия: Здравствуйте. Это значит, что серию указать как ВУ-000. как быть то? admin: Добрый день. Проблема решена. Нет, нули не надо указывать.

1) У вас Свидетельство с шаблоном документа ВУ 1234567, форма которого утверждена Приказом ФМС от 25.03.2011 № 81.

Пример 1. Адрес Москва, Ленинский проспект, дом 4, строение 1А, квартира 10 отражается следующим образом. В поле "Почтовый индекс" указывается 119049; в поле "Код субъекта" указывается 77; в поле "Улица" указывается Ленинский пр-кт; в поле "Дом" указывается 4; в поле "Корпус" указывается 1А; в поле "Квартира" указывается 10. Пример 2. Адрес Воронежская область, Панинский район, с. Борщево, ул. Гагарина, дом 1 отражается следующим образом. В поле "Почтовый индекс" указывается 396155; в поле "Код субъекта" указывается 36; в поле "Район" указывается Панинский р-н; в поле "Населенный пункт" указывается Борщево с; в поле "Улица" указывается Гагарина ул.; в поле "Дом" указывается 1. Пример 3. Адрес Ивановская область, Ивановский район, д. Андреево, д. 10 отражается следующим образом. В поле "Почтовый индекс" указывается 153009; в поле "Код субъекта" указывается 37; в поле "Район" указывается Ивановский р-н; в поле "Населенный пункт" указывается Андреево д; в поле "Дом" указывается 10. При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется. Допускается отсутствие показателей в полях "Код страны проживания" и "Адрес" при заполнении показателей поля "Адрес места жительства в Российской Федерации". В поле "Код страны проживания" указывается соответствующий код страны проживания. В поле "Адрес" указывается адрес места жительства в стране постоянного проживания. При этом адрес заполняется в произвольной форме (допускается использование букв латинского алфавита). V. Порядок заполнения Раздела 3 "Доходы, облагаемые по ставке ___%" В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов. При заполнении формы Справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются. В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога. В поле "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

Справка по форме 2-НДФЛ: бланк и образец заполнения Бланк справки 2-НДФЛ в 2016 году Скачать актуальный бланк справки по форме 2-НДФЛ за 2015 год вы можете. Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению нового бланка справки 2-НДФЛ вы можете ознакомиться на

Образец заполнения справки 2-НДФЛ в 2016 году Ниже приведен образец заполнения справки о доходах физического лица по форме 2-НДФЛ за 2015 год: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Как заполнить бланк 2-НДФЛ в 2016 году

Чем новый бланк 2-НДФЛ отличается отпрежнего

Когда сдавать 2-НДФЛ вИФНС в2016году

Ситуация Срок представления 2-НДФЛ в ИФНС ВИНФС сдается отчетность по выплаченным доходам, с которых до конца 2015года не был удержан НДФЛ.

Пример. Фирма устраивала конкурс и победитель, не являющийся сотрудником этой фирмы, получил неденежный приз. Т.е. удержать НДФЛ со стоимости приза нет возможности Не позднее 1марта 2016года (). Онеудержанном НДФЛ нужно сообщить не только налоговикам, но и самому физлицу ВИФНС сдается отчетность по всем доходам, выплаченным за 2015год (включая те, с которых НДФЛ не был удержан) Не позднее 1апреля 2016года ()

Признак вСправке 2-НДФЛ

Коды доходов ивычетов

Виды доходов, выплаченных работникам, а также предоставленных им вычетов обозначаются в справке определенными (). Кстати, коды доходов и вычетов так же, как и сама форма 2-НДФЛ, обновились. Правда, многие из этих кодов остались неизменными. Например, зарплате, как и прежде, соответствует код«2000», а вычету на первого ребенка– код«114».

Какпредставлять справки одоходах

Занесвоевременную сдачу 2-НДФЛ накажут

Новая форма 2-НДФЛ: скачать бланк

Образец заполнения новая форма 2-НДФЛ

2 — сведения о физическом лице — данные из его паспорте о ФИО, реквизитах документа, месте жительства. Если у физического лица есть ИНН в других государствах, то его нужно также указать в этом разделе. Обратиться внимание нужно на поле «статус налогоплательщика», в котором налоговые резиденты РФ должны поставить «1», в поле «код страны» граждане РФ ставят 643. Иные физические лица заполняют эти поля другими данными, подробности можно найти в инструкции по заполнению 2-НДФЛ, которая находится в приложении к указанному выше приказу.

Скачать новая форма 2-НДФЛ. Бланк

Форма 2 НДФЛ утверждена. О доходах, выплаченных в предыдущем году, надо сообщать в ИФНС до 1 апреля следующего года. Например, справку за 2015 год сдают до 1 апреля 2016 года. Кроме того, сам работник в любой момент может обратиться за справкой об удержанном. Она обычно требуется при получении кредита и смене места работы. Зачастую справка требуется и при получении ,или

1 марта Справку за 2015 год нужно представлять по новой форме. Она содержит новые поля. Также изменились коды вычетов. Подробнее в данной видеолекции.

29 февраля Работодатели ежегодно отчитываются какие суммы НДФЛ они рассчитали, удержали и перечислили в бюджет с дохода сотрудников. Есть два типа справок 2-НДФЛ: с признаком 1 и 2. Мы рассказали, в какие сроки сдавать каждую.10393

26 февраля Как ранее сообщал наш сайт ФНС России ввела для справок 2-НФДЛ обязательный контроль на наличие и корректности указание ИНН тех лиц, которым выплачивался доход. Подобное требование вступало в противоречие с порядком заполнения справки. И вот ситуация разрешилась. 32154

21 февраля В 2016 году справку 2-НДФЛ нужно представлять в налоговую инспекцию по новой форме. Какой для этого нужно взять бланк, по каким правилам заполнить, в какие сроки и каким способом передать инспекторам? Обо всем этом вы сможете узнать из нашей статьи419980

15 февраля С 2016 года форма справки 2-НДФЛ изменилась. Теперь налоговикам станет проще контролировать выплаты сотрудникам. Как заполнить новую форму 2-НДФЛ с учетом поправок разберем в статье.10317

23 маяСотрудникам, у которых есть дети – свои, супруга, подопечные, приемные – предоставляется стандартный налоговый вычет по НДФЛ. Размер вычета зависит от того, сколько детей у сотрудника, и удовлетворяет ли он условиям, дающим право на двойной вычет. Чтобы разобраться во всех нюансах, читайте нашу статью22527

10 маяОбсудим порядок предоставления стандартных и социальных вычетов по НДФЛ в 2016 году. Когда сотрудник получает право на вычет и как его должен предоставить работодатель.38106

14 июняВ 2016 году имущественный и социальный вычет по НДФЛ можно получать на работе или в налоговой инспекции.

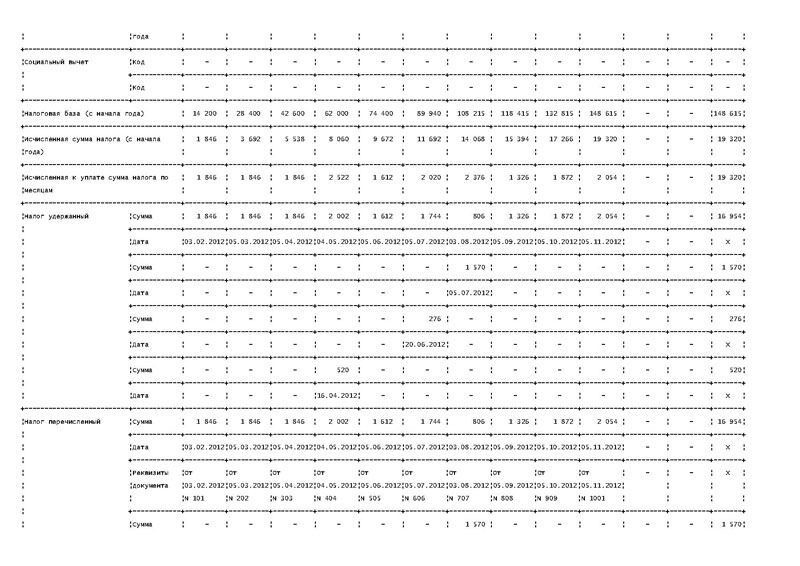

Она имеет право наежемесячный стандартный вычет всумме 5800рублей. По итогам года доход равен 68000рублей. Это меньше, чем годовая сумма вычетов,- 69600рублей.

В разделе 4 справки 2-НДФЛ надо записать 68000рублей. Тоесть сумму впределах годового дохода.

В разделе 3надо заполнить фактический доход помесяцам. Всумме онравен 68000рублей. Авразделе 4показать туже сумму вычетов, уменьшив один изних. Например, можно уменьшить вычет натретьего ребенка. Тогда сумма вычета напервого ребенка равна 16800рублей. Еенадо записать скодом вычета 114. Такуюже сумму вычета надо записать навторого ребенка- скодом 115. Анатретьего- 34400рублей (68000 – 16800 – 16800). Код вычета- 116.

Коды доходов по НДФЛ в 2016 году расшифровка

Код дохода Наименование дохода 1010 Дивиденды 1011 Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида 1110 Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 1120 Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 1200 Доходы, полученные в виде иных страховых выплат по договорам страхования 1201 Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок 1202 Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации 1203 Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов 1211 Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы 1212 Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни 1213 Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам добровольного пенсионного страхования и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования 1215 Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения 1219 Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения договора добровольного пенсионного страхования 1220 Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения негосударственного пенсионного обеспечения 1240 Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц 1300 Доходы, полученные от использования авторских или иных смежных прав 1301 Доходы, полученные от отчуждения авторских или иных смежных прав 1400 Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей) 1530 Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг 1531 Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг 1532 Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы 1533 Доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг 1535 Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы 1536 Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам 1537 Доходы в виде процентов по займу, полученные по совокупности операций РЕПО 1538 Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа 1539 Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО 1540 Доходы, полученные от реализации долей участия в уставном капитале организаций 1541 Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО 1542 Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации 1543 Доходы по операциям, учитываемым на индивидуальном инвестиционном счете 1550 Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) 2000 Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера) 2001 Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) 2010 Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений) 2012 Суммы отпускных выплат 2201 Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка 2202 Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна 2203 Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике 2204 Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов) 2205 Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок 2206 Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию 2207 Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства 2208 Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок 2209 Авторские вознаграждения за открытия, изобретения, полезные модели, промышленные образцы 2210 Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов 2300 Пособие по временной нетрудоспособности и, промышленные образцы 2400 Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети 2510 Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика 2520 Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг 2530 Оплата труда в натуральной форме 2610 Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей 2630 Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику 2640 Материальная выгода, полученная от приобретения ценных бумаг 2641 Материальная выгода, полученная от приобретения финансовых инструментов срочных сделок 2710 Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов, и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка) средств связи, включая компьютерные сети 2720 Стоимость подарков 2730 Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления 2740 Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг 2750 Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг) 2760 Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту 2761 Материальная помощь, оказываемая инвалидам общественными организациями инвалидов 2762 Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка 2770 Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом 2780 Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса Российской Федерации 2790 Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны 2791 Доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций - сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 3462 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику 2800 Проценты (дисконт), полученные при оплате предъявленного к платежу векселя 2900 Доходы, полученные от операций с иностранной валютой 3010 Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов) 3020 Доходы в виде процентов, получаемых по вкладам в банках 3022 Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива 4800 Иные доходы

Расшифровка кодов вычета в справке 2 НДФЛ 2016

Код вычета Наименование вычета Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации 104 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации 105 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации 114 На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок 115 На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок 116 На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок 117 На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок 118 В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю 119 В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю 120 В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю 121 В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю 122 В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета 123 В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета 124 В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета 125 В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации 201 Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг 202 Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг 203 Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг 205 Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы 206 Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы 207 Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы 209 Сумма убытка по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке 210 Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг Суммы, уменьшающие налоговую базу в соответствии со статьей 214.3 Налогового кодекса Российской Федерации 211 Расходы в виде процентов по займу, произведенные по совокупности операций РЕПО 213 Расходы по операциям, связанным с закрытием короткой позиции, и затраты, связанные с приобретением и реализацией ценных бумаг, являющимся объектом операций РЕПО Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации 215 Расходы в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа 216 Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 2144 Налогового кодекса Российской Федерации 217 Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации 218 Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода 219 Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода 220 Суммы расходов по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг 221 Суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете 222 Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО 223 Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО 224 Сумма отрицательного финансового результата, полученного в налоговом периоде по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающего финансовый результат, полученный в налоговом периоде по отдельным операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг Имущественные налоговые вычеты, предусмотренные статьей 220 Налогового кодекса Российской Федерации 311 Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них ынке ценных бумаг 312 Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов Социальные налоговые вычеты, предусмотренные подпунктом 2 пункта 1 статьи 219 Налогового кодекса Российской Федерации 320 Сумма, уплаченная налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях - в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации 321 Сумма, уплаченная налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, налогоплательщиком, осуществляющим обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиком обучения граждан в возрасте до 24 лет по очной форме обучения в образовательных учреждениях - в размере фактически произведенных расходов на обучение, но с учетом ограничения, установленного подпунктом 2 пункта 1 статьи 219 Налогового кодекса Российской Федерации Социальные налоговые вычеты, предусмотренные подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации 324 Сумма, уплаченная налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации). а также в размере стоимости лекарственных препаратов для медицинского применения (в соответствии с перечнем лекарственных средств, утвержденным Правительством Российской Федерации). назначенных им лечащим врачоми приобретаемых налогоплательщиком за счет собственных средств - в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации 325 Суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно медицинских услуг в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации 326 Сумма расходов по дорогостоящему лечению в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, - в размере фактически произведенных расходов Социальные налоговые вычеты, предусмотренные подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации 327 Сумма уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), - в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации

Социальные налоговые вычеты, предусмотренные подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации 328 Сумма уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений" - в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации Профессиональные налоговые вычеты, предусмотренные статьей 221 Налогового кодекса Российской Федерации 403 Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по договорам гражданско-правового характера 404 Сумма фактически произведенных и документально подтвержденных расходов, связанных с получением авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов 405 Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов (в процентах к сумме начисленного дохода) Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации 501 Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей 502 Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления 503 Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту 504 Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом 505 Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) 506 Вычет из суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов 507 Вычет из суммы помощи (в денежной и натуральной формах), а также стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны 508 Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка 509 Вычет из суммы доходов, полученных работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику 510 Вычет в сумме уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений". но не более 12000 рублей в год кодекса Российской Федерации Суммы, уменьшающие налоговую базу в соответствии со статьей 214 Налогового кодекса Российской Федерации ии (удочерении)) ребенка 601 Сумма, уменьшающая налоговую базу по доходам в виде дивидендов инвалидов Инвестиционные налоговые вычеты, предусмотренные статьей 219.1 Налогового кодекса Российской Федерации ии (удочерении)) ребенка 617 Вычет в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете 618 Вычет в сумме положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 Налогового кодекса Российской Федерации и находившихся в собственности налогоплательщика более трех лет 620 Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса Российской Федерации

Заполнение кодов вычета в справке 2 НДФЛ

Код Описание Сумма вычета 320 Сумма, оплаченная засвое обучение или обучение брата (сестры) ввозрасте до24 лет наочной форме Неболее 120000руб.

Образец заполнения справки 2-НДФЛ (скачать бланк 2-НДФЛ)

В данной статье вы узнаете, как заполнить справку 2-НДФЛ, также вы можете посмотреть заполненный образец данной формы, а в конце статье предложена ссылка, по которой вы можете скачать бланк 2-НДФЛ.

Справка 2-НДФЛ заполняется на каждого работника, в ней отражена информация о доходах физического лица за отчетный период. Заполненный бланк формы 2-НДФЛ предоставляется в налоговую инспекцию раз в год, в срок до 1 апреля года, следующего за отчетным.

Сведения по 2-НДФЛ подаются в электронном виде, если же предприятие небольшое и отчитывается за доходы до 10 человек, то можно заполнить справки 2-НДФЛ вручную.

В справке 2-НДФЛ все суммы за исключением налогов указываются полностью вплоть до копеек. Налогиуказываются в рублях.

Если ранее для каждой налоговой ставки организация заполняла отдельную справку 2-НДФЛ, то теперь это можно оформить все в одном бланке, последовательно заполнив для каждой ставки пункты 3-5. К заполненным справкам оформляется.

Как заполнить 2-НДФЛ?

В шапке бланка указывается расчетный период (год), за который. а также номер справки и текущая дата.