Категория: Бланки/Образцы

Налоговые изменения в НДС 2016; когда отчитываемся декларацией НДС.

В новый год с новыми законами и новой декларацией НДС . Для нашей страны это стало горькой традицией. Не успели еще ни бухгалтера, ни сами налоговики освоиться с нововведенным электронным администрированием НДС, как вот в очередной раз нужно заново осваивать новые требования законодательства…

Приказом Минфина от 28.01.2016 г. № 21, который вступил в силу 30.01.2016 года, были утверждены новые формы отчетности предприятий-плательщиков налога на добавленную стоимость: налоговая декларация по НДС ; уточняющий расчет налоговых обязательств; расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами на таможенной территории Украины и, собственно, Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость.

Подавать отчетность, учитывая новые нормы, придется уже за январь 2016 года или (если плательщик выбрал квартальный период) за первый квартал 2016 года.

Налоговые изменения в НДС 2016.Изменения коснулись периодичности подачи отчетов, но касается это только субъектов хозяйствования, которые являются плательщиками единого налога.

Согласно ст. 202.2 НКУ плательщики единого налога, которые являются плательщиками НДС, могут отчитываться по результатам квартала. Желание перейти на квартальную отчетность они должны донести до контролирующих органов путем подачи заявления о выборе квартального налогового периода вместе с Декларацией за последний налоговый период календарного года. Таким образом подавать уже квартальную отчетность такие плательщики будут с первого квартала следующего календарного года.

Когда отчитываемся декларацией НДС.Декларация НДС подается согласно требованиям ст. 49.18 НКУ:

1) Для плательщиков НДС с месячным отчетным периодом ничего не изменилось – они подают свои Декларации на протяжении 20 календарных дней, следующих за последним днем отчетного месяца;

2) Для тех, кто отчитывается поквартально – на сдачу отчета есть 40 календарных дней, следующих за последним днем отчетного периода, что привычно для всей квартальной отчетности;

Итак, поговорим, собственно, о самой форме декларации НДС.

Теперь исправлять ошибки, допущенные в периодах, начиная с 1 января 2016 года, можно будет только путем предоставления уточняющего расчета. В шапке декларации больше нет полей, в которых бы указывались периоды, в которых необходимо внести изменения и следовательно уточняющий расчет подается, как самостоятельный документ.

По сути, саму форму незначительно упростили, некоторые строки были удалены, некоторые объединили, соответственно, существенно изменилась и привычная всем, нумерация строк.

В первом разделе («Налоговые обязательства») информация по операциям, которые облагаются НДС по ставке 0% теперь отражаются в строках 2 «Операции по вывозу товаров за пределы таможенной территории Украины» и 3 «Другие операции, облагаемые по нулевой ставке».

Сюда же добавлены новые строки:

4.1 – сюда вносят налоговые обязательства, которые субъекты хозяйствования начисляют с целью компенсации сумм налогового кредита по хозяйственным операциям со ставкой 20%;

4.2 - сюда вносят налоговые обязательства, которые субъекты хозяйствования начисляют самостоятельно с целью компенсации сумм налогового кредита по хозяйственным операциям со ставкой 7%;

Эти строки заполняют только в общей декларации 0110.

Плательщики НДС. которые заполняют строки 4.1 или 4.2 также обязаны предоставить Расшифровку контрагентов (приложение Д 5 к Декларации) и Расчет (перерасчет) доли использования (приложение Д 7 к Декларации).

Изменения коснулись и корректировок налоговых обязательств – теперь они все отражаются одной строкой без расшифровки, как это было до обновления порядка заполнения отчетности по НДС. Также, что касается корректировок, то уже не нужно указывать реквизиты налоговой накладной, по которой совершается корректировка, и не указываем больше основания для корректировки.

Количество строк во втором разделе («Налоговый кредит») Декларации немного сократили. Так, как нормы ПКУ требуют отражать все суммы входного НДС, независимо от участия приобретенных товаров /услуг в хозяйственной деятельности, то убрали строки, которые касаются приобретения товаров/услуг, используемых в необлагаемых НДС операциях. Теперь по товарам, которые не будут участвовать в хозяйственной деятельности, придется составлять налоговые накладные и ставить эти суммы себе в налоговые обязательства.

Как и в ситуации с первым разделом Декларации НДС. во втором разделе таким же образом упрощена процедура отражения корректировок налогового кредита (без расшифровки, а также без указания реквизитов налоговой накладной и основания для корректировки).

Отрицательное значение НДС, которое включается в состав НК текущего отчетного (налогового) периода, теперь отражается в строке 16 второго раздела Декларации. Этот показатель перенесли из третьей части отчета.

В третьем разделе («Расчеты за отчетный период») соответственно отражаются обязательства предприятия к уплате в бюджет по результатам налогового периода (строка 18), либо же налоговый кредит (строка 19).

И, что касается сельхозпредприятий, которые применяют спецрежим согласно ст.209 НКУ, именно их сильно коснулись изменения в этом году. Кроме Декларации с пометкой 0110, они обязаны еще подавать форму с кодами 0121, 0122, 0123, 0130 и приложения ДС 9 (в котором теперь, в случае ведения нескольких видов деятельности, удельный вес с/х товаров придется считать по каждому виду деятельности) и ДС 10. Новшества в форме ДС 10 сложно назвать позитивными для предприятий. Поскольку отрицательные и положительные показатели по новым правилам теперь не сворачиваются, а отражаются отдельно:

1) позитивное значение - в строке 18 с разделением на часть, которая платится в бюджет (стр. 18.1) и часть, которая перечисляется на спецсчет (стр. 18.2);

2) отрицательное значение (налоговый кредит) - в строке 19 и этот кредит, как Вы понимаете, будет компенсироваться уже в следующих налоговых периодах.

Как подготовить декларацию по НДС при УСН за 4 квартал 2016 года? Пошаговая инструкция по заполнению приведена в нашей статье.

Когда при УСН сдают декларацию по НДСУпрощенцы освобождены от уплаты НДС, но в некоторых случаях они являются плательщиками.

При уплате НДС упрощенцы в 2016 году должны сдавать декларацию по НДС.

В каких случаях сдается декларация по НДС при УСН:

Декларацию по НДС можно сдать в ИФНС только в электронном виде через средства ТКС. В бумажном виде декларацию по НДС сдать нельзя.

Срок сдачи декларации по НДС в 2017 годуДекларация по НДС сдается не позднее 25 числа месяца, следующего за истекшим кварталом.

Таким образом, срок сдачи декларации по НДС за 4 квартал 2016 года – до 25 января 2017 года.

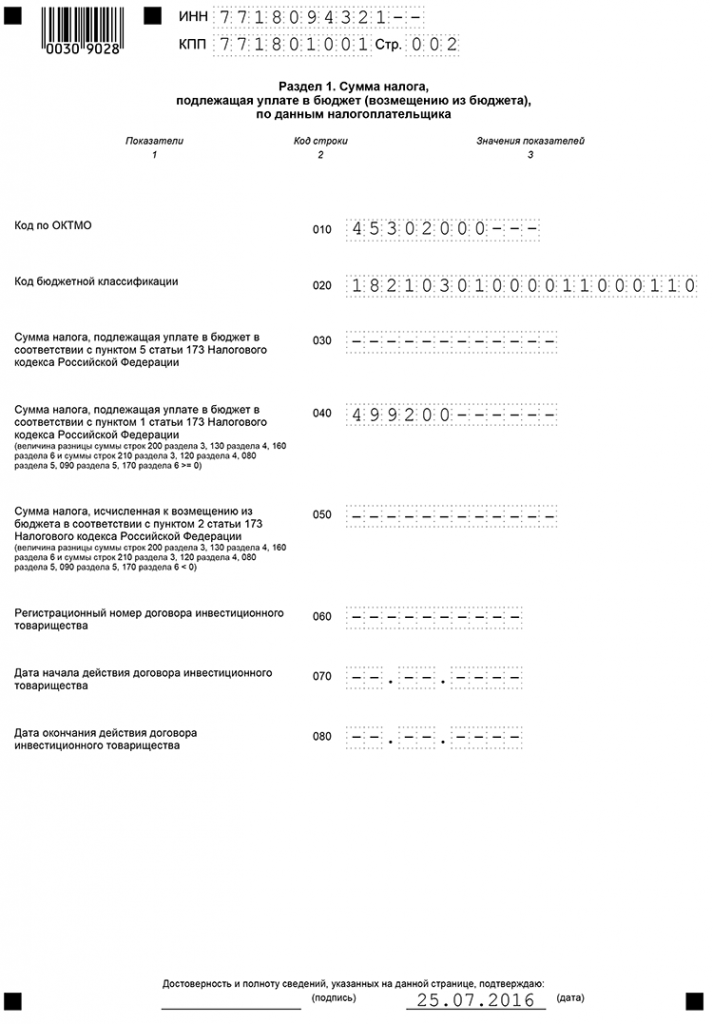

Как заполнить раздел 1 декларации по НДСВ строке 010 заполняется ОКТМО организации.

В строке 020 — КБК по НДС (по товарам, работам, услугам, реализованным на территории РФ).

В строке 030 указывается сумма НДС, подлежащая уплате за отчетный период.

В строках 040 и 050 необходимо отразить суммы итоговых значений разделов 3 – 6 данной декларации. Если же налоговой базы и налога к уплате нет, то данные поля остаются пустыми.

Строки 060 – 080 заполняются только теми организациями, которые представляют декларацию в налоговый орган по коду 227.

Если организация на УСН выставляет счет-фактуру с выделенным НДС, у нее также появляется обязанность подготовить декларацию по НДС.

Для быстрого расчета НДС используйте наш Калькулятор НДС .

Заполнение раздела 2 декларации по НДСРаздел 2 заполняют только те организации, которые являются налоговым агентами.

В зависимости от ситуации, в декларации в разделе 2 заполняется либо один раздел и одна страница, либо несколько. Порядок заполнения отражен в ст. 161 НК РФ.

Заполнение раздела 3 декларации по НДСВ данном разделе отражается расчет налога по ставкам 10 и 18 %, а также по расчетным ставкам 10/110 и 18/118 %.

В строках 010 и 040 отражается налоговая база по НДС. В ней не учитываются:

В строке 070 отражается сумма авансовых платежей в счет предстоящих поставок.

В строке 080 необходимо указать общую сумму налога к восстановлению.

В строке 090 отражается сумма налога, подлежащая восстановлению в отношении платежей в счет предстоящих поставок.

В строке 100 указывается сумма НДС по операциям по ставке 0%, подлежащая восстановлению.

В строке 110 необходимо отразить сумму исчисленного налога с учетом восстановления.

В строках 120 – 180 отражаются суммы налога, подлежащие вычету.

Возврат аванса покупателю – как отразить в декларации по НДС?В строке 120 также отражается общая сумма НДС по отраженным в разделе 8 счетам-фактурам на авансы, которые были возвращены покупателям.

Заполнение разделов 4, 5 и 6 декларации по НДСДанные разделы заполняются только в том случае, если организация в текущем периоде производила операции по нулевой ставке НДС.

Заполнение раздела 7 декларации по НДСДанный раздел заполняется только в том случае, если организация в текущем периоде проводила операции, не облагаемые НДС.

Заполнение раздела 8 декларации по НДСВ разделе 8 отражается информация из книги покупок (по полученным счетам-фактурам), право на вычет по которым может быть применено в отчетном периоде.

Данный раздел не заполняется организациями, которые реализуют арестованные товары или имущество иностранных организаций, не состоящих на учете в РФ.

Право на вычет налога может быть реализовано налогоплательщиком в течение 3-х лет с момента его возникновения.

Заполнение раздела 9 декларации по НДСДанный раздел заполняется всеми организациями, у которых в отчетном периоде возникла обязанность по исчислению НДС.

В разделе 9 отражается информация из книги продаж (о выставленных счетах-фактурах) об операциях, увеличивающих налоговую базу отчетного периода.

Заполнение разделов 10 и 11 декларации по НДСДанные разделы заполняются организациями (комиссионерами, агентами, застройщиками, экспедиторами), работающими по договорам транспортной экспедиции.

Заполнение раздела 12 декларации по НДС12 раздел заполняется только в случае выставления счета-фактуры с выделением суммы НДС следующими лицами:

За непредставление декларации по НДС на организацию будет наложен штраф. Его размер – 5 % от суммы налога, отраженной в декларации, за каждый месяц (в том числе неполный) со дня несдачи декларации.

Если организация не представила «нулевую» декларацию по НДС, ей также грозит штраф в размере 1000 рублей.

Декларация по НДС: бланк и примерыЭти формы вы можете скачать под бесплатным доступом (дается на три дня). Постоянную подписку оформите на нашей странице подписки .

Читайте темподборку «Годовой отчет 2016». все изменения законодательства за 2016 год, которые затрагивают годовую бухгалтерскую и налоговую отчетность.

По итогам каждого квартала плательщики НДС представляют в налоговую инспекцию декларацию по НДС. Независимо от численности работников фирмы декларация по НДС подается только в электронной форме по телекоммуникационным каналам связи. В этой статье мы расскажем о порядке представления и заполнения декларации по НДС в 2016 году.

Кто подает декларацию по НДСФорма декларации по НДС утверждена приказом ФНС России от 29 октября 2014 года

№ ММВ-7-3/558@. Этим же приказом утвержден порядок ее заполнения и формат представления в электронной форме. Не представлять декларацию могут только:

Есть случаи, в которых фирмы должны подавать декларацию, даже если обычно они этого

не делают:

По действующим правилам все налогоплательщики могут представлять налоговую и бухгалтерскую отчетность в инспекцию через официальный сайт ФНС России с помощью сервиса «Представление налоговой и бухгалтерской отчетности в электронном виде».

Этот сервис можно использовать для сдачи любой налоговой и бухгалтерской отчетности в электронном виде.

Исключение составляет декларация по НДС. Представлять такую декларацию в электронной форме можно только по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (ЭДО) (п. 5 ст. 174 НК РФ).

Воспользуйтесь онлайн калькулятором для расчета НДС

Когда подавать декларацию по НДСНалоговый период по НДС для всех фирм – квартал. Поэтому все плательщики НДС (в том числе и налоговые агенты) независимо от суммы выручки отчитываются по налогу ежеквартально.

Декларацию по НДС сдают в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Когда последний день срока подачи декларации приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). То есть если срок подачи декларации истекает в субботу, вы можете подать ее в понедельник, и это не будет нарушением. Однако будьте внимательны: в отношении праздников речь идет только об установленных федеральным законодательством, а именно статьей 112 Трудового кодекса. Установление региональными властями нерабочего праздничного дня основанием для переноса срока подачи декларации не является (письмо Минфина РФ от 27 января 2014 г. № 03-02-07/1/2783).

Новое в декларации по НДС в 2016 годуС 1 июля 2016 года плательщики НДС указывают новые коды видов операций в книгах покупок, книгах продаж, дополнительных листах к ним, в журнале учета полученных и выставленных счетов-фактур, и, соответственно, в разделах декларации по НДС.

Новые коды утверждены приказом ФНС России от 14 марта 2016 г. № ММВ-7-3/136@.

Обновленный перечень кодов включает в себя 24 кода вместо 26, применявшихся до 1 июля 2016 года.

Все коды операций подстроены под систему контроля «СУР АСК НДС-2». Это программное обеспечение, которое в автоматическом режиме распределяет организации, представившие декларации по НДС, на 3 группы налогового риска: высокий, средний и низкий. Результаты оценки «СУР АСК НДС-2» используются налоговиками при проведении налогового контроля, в частности, с целью недопущения возмещения НДС недобросовестными налогоплательщиками.

Налоговая ответственность за применение неправильных кодов Налоговым кодексом не установлена, так как это не считается существенной ошибкой при проведении контрольных мероприятий. Однако неправильное использование кодов видов операций приведет

к расхождению с системой контроля АСК «НДС-2». Налоговая инспекция направит вам требование о предоставлении пояснений по расхождениям.

Например, при покупке для командировок сотрудников авиа- и железнодорожных билетов, организации зачастую указывают код 01 (вместо кода 23). Это не является ошибкой. Но если вы не хотите, чтобы программа выдала расхождение и вам пришлось представлять пояснения

в налоговую, то нужно указывать код 23.

Декларация по НДС включает:

Действующая форма декларации отличается от предыдущих форм тем, что в ней необходимо отражать данные книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур, а также счетов-фактур. Для этого предусмотрены отдельные разделы, а именно разделы 8–12.

Титульный лист и раздел 1 сдают все фирмы. Разделы 2–12, а также приложения к разделам 3, 8 и 9 включаются в состав представляемой в ИФНС декларации при осуществлении соответствующих операций. Например, раздел 2 заполняют только те фирмы, которые в отчетном периоде выступали в роли налоговых агентов.

Раздел 1 заполняют последним, в нем учитываются начисления и вычеты НДС как

по внутренним, так и по экспортным операциям.

Рассмотрим на примере, как следует заполнить декларацию по НДС.

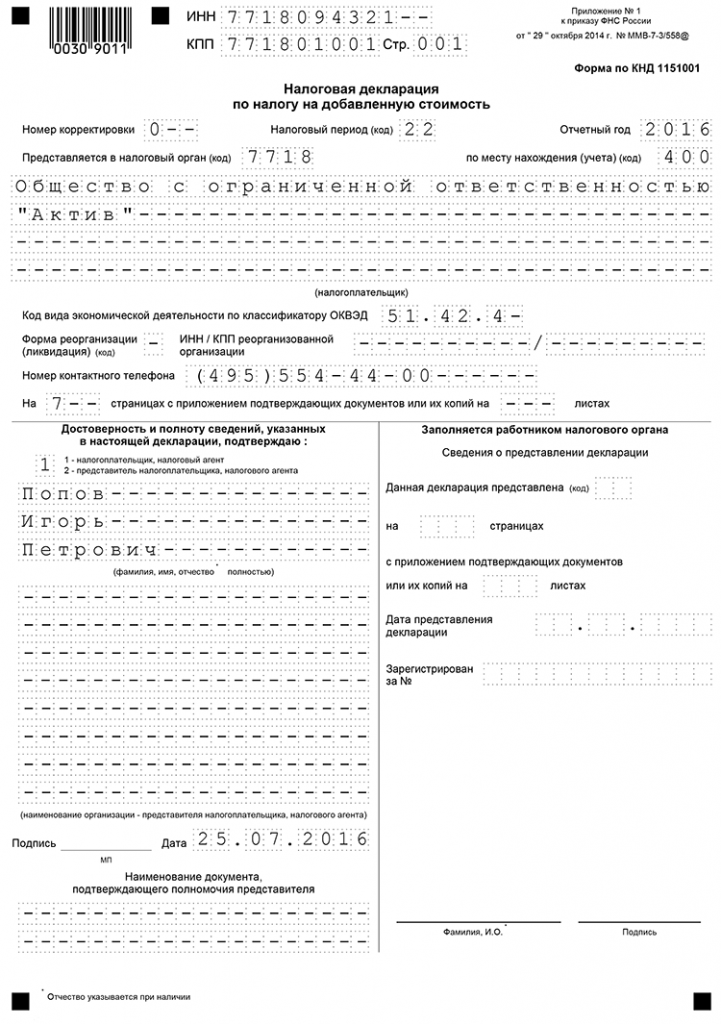

Титульный лист, а также разделы 3 и 1 будут заполнены так, как показано ниже.

Рустам Матвеев (Москва)

Рустам Матвеев (Москва)Эрик Кузнецов

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Герман Соколов

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Милена Андреева (Мск)

Милена Андреева (Мск)Эрик Кузнецов

Во всех графах ставишь прочерки.Заполняешь только титульный лист,где указывается за какой период.Если за второй квартал -ставишь период -06.год 2012 и далее ИНН, в первых двух графах нули ,затем цифры. и т.д.

Герман Соколов

ну если так же конкретно, как вы задали вопрос - то везде нули! А какую отчетность вы хотите сдать? Если у вас общий режим налогообложения, то сдайте нулевую декларацию по НДС. Если есть работники, то в ФСС и ПФР сдаются нулевые отчеты.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Глеб Матвеев (Мск)

Глеб Матвеев (Мск)Эрик Кузнецов

ФСС расчет до 16 января ПФР декларацию и расчет до 15 февраля В ИМНС ССЧ и НДС до 20 января Баланс и Ф2 до 30 марта Декларацию по прибыли до 28 марта. Сведения по НДФЛ до 31 марта.

Герман Соколов

В налоговую -сведения по среднесписочной численности работников до 20.01.2012 г, Баланс, ПРибыли и убытки, до 31.03.2012 г Налог на имущество, декларция по налогу на прибыль до 31.03.2012 г транспортный налог -до 1 февраля. НДС -нулевая.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Богдан Иванов (Москва)

Богдан Иванов (Москва)Эрик Кузнецов

В состав нулевой отчетности (ее еще называют нулевым отчетом) входят примерно те же документы, что и при сдаче обычной отчетности. Этими документами являются бухгалтерский баланс, отчет о прибылях, налоговые декларации, которые касаются.

Герман Соколов

да никакие. бланки декларации заполняйте в налоговой есть образцы на стендах везде. если чтам в принципе помогают Нулевая отчетность (заполняете только свои реквизиты ) и сдаете в свою налоговую Как Вам ответить, если Вы не говорите.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Дмитрий Одинцов (Москва)

Дмитрий Одинцов (Москва)Эрик Кузнецов

я тоже отправляю 3 листа с цифрами уже не первый год. МОЖНО.

Герман Соколов

Елсли заполнять в программе (к примеру Налогоплательщик ЮЛ) ,то лишние и не распечатываются. Если почтой отправляете или руками сдаёте, то обязательно со штрих-кодом и каждая страничка на отдельном листе. Иначе считается не принятой (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Образец нулевой декларации по НДС в 2016 году

Бланк нулевой декларации по НДС в 2016 году

© 2011–2016 ООО «Актион бухгалтерия» Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Налоговая декларация по НДС в 2016 году для ИП и ООО ИП и организации на должны ежеквартально подавать в налоговую инспекцию декларацию по. Обратите внимание, если в налоговом периоде (квартале) у налогоплательщика операции, облагаемые НДС отсутствовали, и не было движения по расчетным счетам и кассе, он может сдать в ИФНС. Многие ИП и ООО для заполнения и сдачи отчетности используют эту. Бланк декларации по НДС в 2015-2016 годах Скачать бланк декларации по НДС (форма по КНД 1151001), действующий в 2016 году (, ). Примечание: форма налоговой декларации (с 1 квартала 2015 года), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@. Образец заполнения новой формы декларации по НДС Декларация по НДС для ИП и ООО на ОСН в 2016 году (). Срок сдачи декларации по НДС в 2016 году Налоговым периодом по НДС является квартал. Декларация по НДС сдается в срок не позднее 25 дней с окончания квартала. Примечание: если последний день сдачи приходится на выходной или праздник, то он переносится на первый рабочий день. В 2016 году декларацию по НДС необходимо сдать: За 1 квартал – до 25.04.2016; За 2 квартал – до 25.07.2016; За 3 квартал – до 25.10.2016; За 4 квартал – до 25.01.2017. Штраф за несдачу декларации по НДС Штрафы за несвоевременное представление декларации: Если налог был уплачен или сумма НДС по декларации равна нулю – 1 000 руб.; Если налог уплачен не был – 5% от суммы налога к уплате по декларации за каждый месяц просрочки (как полный, так и неполный), но не более 30% в общем и не меньше 1 000 руб. Способы сдачи декларации по НДС С 2015 года все налогоплательщики НДС сдают декларацию только в электронной форме по ТКС (). Примечание: представить отчетность на бумаге могут только ИП и организации, освобожденные от уплаты данного налога, а также налоговые агенты, не являющиеся плательщиками НДС. Примечание: если декларация будет сдана в бумажном виде (при обязанности ее представления в электронной форме) это будет расценено ИФНС как непредставление отчетности вовсе. Как заполнить декларацию по НДС Официальную инструкцию по заполнению декларации по НДС вы можете скачать по. Основные правила заполнения декларации по НДС в 2016 году Все данные вносятся в документ слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо проставить прочерк; При отсутствии данных в поле или строке в них проставляется прочерк; Не допускается исправление ошибок с помощью замазки и иных корректирующих средств, а также скрепление листов, приводящее к деформации бумажного бланка декларации; Не допускается двусторонняя печать документа; Все стоимостные показатели указываются в полных рублях по правилам округления (значение менее 50 копеек отбрасывается, более 50 копеек округляется до рубля); Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.; При ручном заполнении (для налогоплательщиков, которым разрешено сдавать отчетность на бумаге) сведения вносятся заглавными печатными буквами чернилами черного, фиолетового или синего цвета; При заполнении на компьютере необходимо использовать шрифт Courier New высотой 16-18 пунктов; Титульный лист и раздел 1 заполняется всеми налогоплательщиками, даже теми, кто по итогам квартала сдает «нулевую» декларацию. Заполнение декларации по НДС через специальные сервисы Налоговую декларацию по НДС в 2016 году можно заполнить также с помощью: Платных интернет-сервисов (, «Б.Контур» и др.); Специализированных бухгалтерский компаний. Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Нулевая декларация по НДС

Заполнение нулевой декларации по НДС

Срок представления декларации

Способ подачи декларации

Плательщики НДС подают декларации только в электронном виде по телекоммуникационным каналам связи через специального оператора. Если вы в нарушение этого требования представите декларацию на бумаге, например, отправите ее налоговикам по почте письмом с описью вложения, то будет считаться, что декларация не подана (, ). Аэто в свою очередь может привести к блокировке ваших банковских счетов ().

Представление единой упрощенной декларации (ЕУД)

При отсутствии деятельности в течение квартала плательщик на ОСНО может сдать вместо декларации по НДС и декларации по налогу на прибыль только ЕУД (, ). Преимущество ЕУД в том, что ее можно сдать в налоговую инспекцию на бумаге (). Это удобно для тех плательщиков, которые недавно зарегистрировались, еще не начали вести деятельность и не заключили договоры с операторами связи.

Материалы были оплачены авансом в IV квартале 2014 г. НДС с аванса был принят к вычету в IV квартале 2014 г. Счет-фактура № 150 от 5 февраля 2015 г. получен от «Модус» и зарегистрирован в книге покупок. Счет-фактура на аванс № 1230 от 22 октября 2014 г. зарегистрирован в книге продаж на сумму 1 770 000 р. (в т. ч. НДС – 270 000)

Март 2015 г. – отгружена готовая продукция по договору № 5 с ООО «РАО ЕС». Счет-фактура № 4 выставлен ООО «РАО ЕС»16 марта 2015 г. и зарегистрирован в книге продаж на сумму 1 062 000 р. (в т. ч. НДС – 162 000 р.)

В соответствии с пунктом 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. разделы 4, 5, 6, 7, 10, 11, 12, а также приложения к разделам 3, 8, 9 в состав отчета не включены.

Примечание: Формат PDF, размер 1078 Кб

Примечание: Формат XLS, размер 558 Кб

Разделы 10 и 11 надо заполнять в случае выставления/получения счетов-фактур в рамках деятельности в интересах другого лица:

• на основе договоров комиссии, агентских договоров;

• на основе договоров транспортной экспедиции (если по таким договорам в составе доходов, облагаемых налогом на прибыль и иным «доходным» налогом, учитываются лишь доходы в виде вознаграждения);

• при выполнении функций застройщика.

Причем делать это нужно при условии, что организации или ИП, заполняющие декларацию, сами:

(или) являются плательщиками НДС;

(или) освобождены от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой НДС, или вообще не являются плательщиками этого налога, но при этом выступают в качестве налоговых агентов.

В данном списке нет лиц, кто не является плательщиками НДС (если только они не налоговые агенты). Поэтому лица, не являющиеся плательщиками НДС, и лица, освобожденные от исполнения обязанностей плательщика по. не признаваемые налоговыми агентами, в случае выставления или получения счетов-фактур в рамках посреднической деятельности от своего имени (или на основе договоров транспортной экспедиции и при выполнении функций застройщика) должны представить в налоговый орган журнал учета полученных и выставленных счетов-фактур в электронной форме по телекоммуникационным каналам связи не позднее 20-го числа месяца, следующего за истекшим кварталом. Делать это нужно начиная с отчетности за I квартал 2015 г. Журнал учета представляется в налоговый орган в рамках документооборота по представлению отдельных документов в налоговые органы (Приложение № 12 к Приказу ФНС России ) с описью документов (Приказ ФНС России )»

Примечание: Смотрите. Уплата НДС на спецрежимах упрощенка - УСН и вмененка - ЕНВД. Как списывать входной НДС без счетов-фактур. Когда "упрощенщик" обязан заплатить НДС и сдать декларацию.

Поэтому посредникам-спецрежимникам очень важно определиться с тем, что они должны сдавать — НДС-декларацию или журнал учета счетов-фактур, поскольку и виды представляемых данных, и сроки их подачи разные.

«Освобожденцы от НДС» и спецрежимники, которые выступают в качестве налоговых агентов, но не являются при этом посредниками, то они могут сдать декларацию по НДС на бумаге (п.5. Письмо ФНС от от 20.03.2015 № ГД-4-3/4440).

Новая декларация по НДС 2016. как изменились форма и порядок ее заполнения

Ваш браузер не поддерживает фреймы. Окно недоступно

Как безошибочно заполнить декларацию по НДС

Для этих целей Налоговая Служба разработала и разместила на своем сайте контрольные соотношения по НДС.

Примечание: Письмо ФНС

Причем там предусматривают не только арифметический контроль показателей НДС-отчетности, но и логический. Эти соотношения обычно закладывают в свои продукты разработчиками бухгалтерских программ для проверки правильности заполнения декларации.

На основании этих данных можно увидеть, что скажут инспекторы при обнаружении того или иного расхождения в декларации НДС 2016 .

Примечание: На сайте ФНС РФ есть контрольные соотношениями и по другим налогам.

Ваш браузер не поддерживает фреймы. Окно недоступно

Представление пояснений плательщиками НДС: пошаговая инструкция от ФНС

ФНС РФ разработала рекомендованный порядок действий для плательщиков НДС после получения Требования о представлении пояснений от налогового органа в электронной форме по ТКС.

В своем письме ведомство напоминает, что данное требование направляется при выявлении налоговым органом противоречий и несоответствий в декларации по НДС. К требованию прилагается перечень операций, по которым установлены расхождения, с указанием кода возможной ошибки.

«1» - если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

«2» - если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

«3» - данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

«4» - возможно допущена ошибка в какой-либо графе декларации по НДС. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования налогоплательщику необходимо:

Передать налоговому органу квитанцию о приеме требования в электронной форме по ТКС в течение 6 дней со дня его отправки налоговым органом;

В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

Представить уточненную декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по ТКС через оператора ЭДО. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика бухгалтерской учетной системы или оператора ЭДО;

Если после проверки Вами корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

в формате Excel

Важно!Вопросы можно обсудить на форуме в теме: "".

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

Новая декларация по НДС 2016 вопрос-ответ

В начале 2016 года глобальных изменений по НДС нет. Форму декларации по этому налогу пока не обновляли. Коды операций чиновники тоже не трогали. Но это не снижает количество вопросов, которые задают бухгалтеры: и про расчет НДС, в том числе с авансов, и про сдачу электронной отчетности, и про требования инспекторов в ходе камералок по НДС…

У вас есть уникальная возможность услышать ответы на вопросы по НДС в блицрежиме.

Как заполнить нулевую декларацию по НДС?

Отправить на почту

В каких случаях сдается нулевая декларация НДС

не было хозяйственной деятельности (тогда заполняются титульный лист и раздел 1 налоговой декларации); совершались исключительно необлагаемые налогом на добавленную стоимость операции, которые перечислены в статье 149 НК РФ (заполняются титульный лист, разделы 1 и 3); были проведены только те операции, которые не признаются налогооблагаемыми, перечисленные в пункте 2 статьи 146 НК РФ (заполняют титульный лист, разделы 1, 2 и 7); получен частичный авансовый платеж в счет предстоящей поставки продукции, на изготовление которой требуется более 6 месяцев в соответствии с пунктом 13 статьи 167 НК РФ (должны быть заполнены титульный лист, разделы 1 и 7); неплательщик НДС выписал счета-фактуры в соответствии состатьями 145–145.1НК РФ (заполняется титульный лист, разделы 1, 2 и 12); реализация товаров (оказание работ, услуг) производилась за пределами России в соответствии со статьями 147–148 НК РФ (заполняем титульный лист, разделы 1 и 7).

Упрощенная декларация по НДС

Как заполнить нулевую декларацию по НДС?

В сравнении с 2014 годом следует отметить несколько моментов, которые остались неизменными. Так, нулевую декларацию НДС все так же требуется сдавать в электронной форме. Обычно в таких случаях, как и раньше, подается декларация, состоящая из титульного листа и 1 раздела. В разделах 1–7 все стоимостные значения заполняются в рублях, причем до 50 копеек значение отбрасывается, а свыше – округляется до рубля.

Стандартно нулевые декларации при отсутствии деятельности компании состоят из титульного листа и 1 раздела. Как уже говорилось выше, существуют и другие случаи, когда компаниями подаются нулевые декларации. В зависимости от вида деятельности, в разных случаях кроме титульного листа и 1 раздела заполняются также другие разделы нулевой налоговой декларации. Рассмотрим, какие изменения произошли с формой декларации через описание ее разделов.

В разделах с 1 по 7 больших изменений в порядке занесения информации не произошло. Но вот добавились еще разделы 8–9, в которых отражена информация обо всех полученных и выставленных счетах-фактурах. При этом отослать при помощи ТКС налоговую декларацию по НДС без заполнения разделов 8–9 (которые дублируют сведения из книг продаж и покупок) удастся лишь в том случае, если в отчетном периоде не было никакой хоздеятельности.

Особенности заполнения титульного листа

Особенности заполнения 1 раздела

Особенности заполнения разделов 7 и 12

Ответственность за несдачу декларации

Минфина РФ от 21.04.2010 N 36н)

¦Реализация услуг, оказываемых без¦Статья 149 Кодекса, ¦ ¦ ¦взимания дополнительной платы,

по ремонту¦пункт 2, подпункт 13

обслуживанию товаров и¦ ¦ ¦ ¦бытовых приборов, в том числе

¦ ¦ ¦товаров, в период гарантийного срока

стоимость запасных¦ ¦ ¦ ¦частей для них и деталей к

¦Реализация услуг в сфере

образования по¦Статья 149

Кодекса, ¦ ¦ ¦проведению некоммерческими¦пункт 2,

подпункт 14 ¦ ¦ ¦образовательными организациями учебно-¦ ¦ ¦ ¦производственного (по

¦ ¦ ¦основного и дополнительного образования,¦ ¦ ¦ ¦указанным в лицензии) или

¦ ¦ ¦процесса, за исключением

¦ ¦ ¦услуг, а также услуг по сдаче

ремонтно-реставрационных,¦Статья 149 Кодекса, ¦ ¦ ¦консервационных и

восстановительных¦пункт 2, подпункт 15 ¦ ¦ ¦работ, выполняемых

при реставрации¦ ¦ ¦ ¦памятников истории и культуры,

зданий и¦ ¦ ¦ ¦сооружений, находящихся

в пользовании¦ ¦ ¦ ¦религиозных организаций (за

¦ ¦ ¦археологических и земляных

истории и¦ ¦ ¦ ¦культуры или

культовых зданий и¦ ¦ ¦ ¦сооружений; строительных работ

¦ ¦ ¦воссозданию полностью утраченных¦ ¦ ¦ ¦памятников истории

и культуры или¦ ¦ ¦ ¦культовых зданий и

сооружений; работ по¦ ¦ ¦ ¦производству реставрационных,¦ ¦ ¦ ¦консервационных конструкций и

¦ ¦ ¦деятельности по контролю за

выполняемых в период¦Статья 149 Кодекса, ¦ ¦ ¦реализации целевых социально-¦пункт 2, подпункт

16 ¦ ¦ ¦экономических программ (проектов)¦ ¦ ¦ ¦жилищного строительства для¦ ¦ ¦ ¦военнослужащих в

рамках реализации¦ ¦ ¦ ¦указанных программ

(проектов), в том¦ ¦ ¦ ¦числе: работ по

¦ ¦ ¦назначения и сопутствующей¦ ¦ ¦ ¦инфраструктуры; работ

по созданию,¦ ¦ ¦ ¦строительству и

содержанию центров¦ ¦ ¦ ¦профессиональной переподготовки¦ ¦ ¦ ¦военнослужащих, лиц, уволенных

¦Реализация услуг, оказываемых¦Статья 149

Кодекса, ¦ ¦ ¦уполномоченными на

то органами, за¦пункт 2, подпункт 17 ¦ ¦ ¦которые взимается государственная¦ ¦ ¦ ¦пошлина, все

виды лицензионных,¦ ¦ ¦ ¦регистрационных и

патентных пошлин и¦ ¦ ¦ ¦сборов, таможенных сборов за

хранение, а¦ ¦ ¦ ¦также пошлины

и сборы, взимаемые¦ ¦ ¦ ¦государственными органами,

¦ ¦ ¦местного самоуправления, иными¦ ¦ ¦ ¦уполномоченными органами и

¦ ¦ ¦лицами при предоставлении

организациям и¦ ¦ ¦ ¦физическим лицам определенных

право¦ ¦ ¦ ¦пользования природными

¦Реализация товаров, помещенных

под¦Статья 149 Кодекса,

¦Реализация товаров (работ

услуг), за¦Статья 149

Кодекса, ¦ ¦ ¦исключением подакцизных товаров,¦пункт 2, подпункт 19 ¦ ¦ ¦реализуемых (выполненных,

оказанных) в¦ ¦ ¦ ¦рамках оказания безвозмездной¦ ¦ ¦ ¦помощи (содействия)

Российской Федерации¦ ¦ ¦ ¦в соответствии с

Федеральным законом "О¦ ¦ ¦ ¦безвозмездной помощи

¦ ¦ ¦Российской Федерации и внесении

¦ ¦ ¦и дополнений в отдельные законодательные¦ ¦ ¦ ¦акты Российской Федерации о

налогах и об¦ ¦ ¦ ¦установлении льгот

по платежам в¦ ¦ ¦ ¦государственные внебюджетные

фонды в¦ ¦ ¦ ¦связи с

¦ ¦ ¦помощи (содействия) Российской

¦Реализация оказываемых учреждениями¦Статья 149 Кодекса, ¦ ¦ ¦культуры и

искусства услуг в

сфере¦пункт 2, подпункт 20

искусства, к которым¦ ¦ ¦ ¦относятся: услуги

по предоставлению¦ ¦ ¦ ¦напрокат аудио-, видеоносителей

звукотехнического¦ ¦ ¦ ¦оборудования, музыкальных

¦ ¦ ¦сценических постановочных средств,¦ ¦ ¦ ¦костюмов, обуви,

театрального реквизита,¦ ¦ ¦ ¦бутафории, постижерских принадлежностей,¦ ¦ ¦ ¦культинвентаря, животных,

экспонатов и¦ ¦ ¦ ¦книг; услуги

по изготовлению копий

и учебных пособий,¦ ¦ ¦ ¦фотокопированию, репродуцированию,¦ ¦ ¦ ¦ксерокопированию, микрокопированию с¦ ¦ ¦ ¦печатной продукции, музейных

экспонатов и¦ ¦ ¦ ¦документов из

фондов указанных¦ ¦ ¦ ¦учреждений; услуги

по звукозаписи¦ ¦ ¦ ¦театрально-зрелищных, культурно-¦ ¦ ¦ ¦просветительных и

¦ ¦ ¦развлекательных мероприятий, по¦ ¦ ¦ ¦изготовлению копий

звукозаписей из¦ ¦ ¦ ¦фонотек указанных учреждений; услуги

¦ ¦ ¦доставке читателям и приему у

¦ ¦ ¦печатной продукции из фондов

¦ ¦ ¦услуги по составлению списков,

справок и¦ ¦ ¦ ¦каталогов экспонатов, материалов

¦ ¦ ¦предметов и коллекций,

составляющих фонд¦ ¦ ¦ ¦указанных учреждений; услуги

аренду сценических и¦ ¦ ¦ ¦концертных площадок

другим бюджетным¦ ¦ ¦ ¦учреждениям культуры и

искусства, а также¦

распространению билетов,¦ ¦ ¦ ¦указанных в абзаце третьем подпункта

¦ ¦ ¦пункта 2 статьи 149 Кодекса;

и абонементов на¦ ¦ ¦ ¦посещение театрально-зрелищных,¦ ¦ ¦ ¦культурно-просветительных и

¦ ¦ ¦в зоопарках и парках

культуры и отдыха,¦ ¦ ¦ ¦экскурсионных билетов

и экскурсионных¦ ¦ ¦ ¦путевок, форма

которых утверждена в¦ ¦ ¦ ¦установленном порядке как бланк

строгой¦ ¦ ¦ ¦отчетности; реализация

программ на¦ ¦ ¦ ¦спектакли и

¦Реализация работ (услуг) по

производству¦Статья 149 Кодекса,

¦ ¦ ¦кинопродукции, выполняемых (оказываемых)¦пункт 2, подпункт 21 ¦ ¦ ¦организациями кинематографии, прав

¦ ¦ ¦использование (включая прокат

и показ)¦ ¦ ¦ ¦кинопродукции, получившей

¦Реализация услуг, оказываемых¦Статья 149

Кодекса, ¦ ¦ ¦непосредственно в аэропортах

Российской¦пункт 2, подпункт 22

по обслуживанию¦ ¦ ¦ ¦воздушных судов, включая¦ ¦ ¦ ¦аэронавигационное

¦Реализация работ (услуг,

включая услуги¦Статья 149

Кодекса, ¦ ¦ ¦по ремонту) по обслуживанию

морских судов¦пункт 2, подпункт 23

¦ ¦ ¦и судов внутреннего плавания

в период¦ ¦ ¦ ¦стоянки в

портах (все виды

¦ ¦ ¦сборов, услуги судов портового

¦Реализация услуг аптечных организаций

по¦Статья 149 Кодекса,

средств, а¦пункт 2,

подпункт 24 ¦ ¦ ¦также по

изготовлению или ремонту¦ ¦ ¦ ¦очковой оптики

(за исключением¦ ¦ ¦ ¦солнцезащитной), по

ремонту слуховых¦ ¦ ¦ ¦аппаратов и

протезно-ортопедических¦ ¦ ¦ ¦изделий, перечисленных

в подпункте 1¦ ¦ ¦ ¦пункта 2 статьи 149

Кодекса, услуг по¦ ¦ ¦ ¦оказанию протезно-ортопедической

¦Реализация лома и

отходов черных и¦Статья 149 Кодекса, ¦ ¦ ¦цветных металлов ¦пункт 2,

¦Реализация исключительных прав

на¦Статья 149 Кодекса,

¦ ¦ ¦изобретения, полезные модели,¦пункт 2, подпункт 26 ¦ ¦ ¦промышленные образцы,

программы для¦ ¦ ¦ ¦электронных вычислительных машин, базы¦ ¦ ¦ ¦данных, топологии интегральных

¦ ¦ ¦секреты производства (ноу-хау), а

¦ ¦ ¦на основании лицензионного

¦Реализация (передача для

собственных¦Статья 149 Кодекса,

¦ ¦ ¦нужд) предметов религиозного

назначения¦пункт 3, подпункт 1

¦ ¦ ¦и религиозной литературы (в соответствии¦ ¦ ¦ ¦с перечнем, утверждаемым

Правительством¦ ¦ ¦ ¦Российской Федерации

по представлению¦ ¦ ¦ ¦религиозных организаций

(объединений),¦ ¦ ¦ ¦производимых религиозными

организациями,¦ ¦ ¦ ¦единственными учредителями (участниками)¦ ¦ ¦ ¦которых являются

религиозные организации¦ ¦ ¦ ¦(объединения), и реализуемых

данными или¦ ¦ ¦ ¦иными религиозными организациями¦ ¦ ¦ ¦(объединениями) и

организациями,¦ ¦ ¦ ¦единственными учредителями (участниками)¦ ¦ ¦ ¦которых являются

религиозные организации¦ ¦ ¦ ¦(объединения), в

рамках религиозной¦ ¦ ¦ ¦деятельности, за

исключением подакцизных¦ ¦ ¦ ¦товаров и минерального

сырья, а также¦ ¦ ¦ ¦организация и

¦ ¦ ¦организациями религиозных обрядов,¦ ¦ ¦ ¦церемоний, молитвенных

¦Реализация (в том

числе передача,¦Статья 149

Кодекса, ¦ ¦ ¦выполнение, оказание

для собственных¦пункт 3,

подпункт 2 ¦ ¦ ¦нужд) товаров

(за исключением¦ ¦ ¦ ¦подакцизных, минерального сырья

а также других¦ ¦ ¦ ¦товаров по

Федерации по¦ ¦ ¦ ¦представлению общероссийских

¦ ¦ ¦организаций инвалидов), работ,

услуг (за¦ ¦ ¦ ¦иключением брокерских и иных¦ ¦ ¦ ¦посреднических услуг),

производимых и¦ ¦ ¦ ¦реализуемых организациями, определенными¦ ¦ ¦ ¦подпунктом 2 пункта 3 статьи 149

¦Осуществление банками банковских операций¦Статья 149 Кодекса, ¦ ¦ ¦(за исключением инкассации) ¦пункт 3, подпункт 3 ¦ +--------+-----------------------------------------+----------------------+ ¦1010277

¦Операции по оказанию услуг, связанных с

¦Статья 149 Кодекса,

карт ¦пункт 3, подпункт

¦Операции, осуществляемые организациями,¦Статья 149 Кодекса, ¦ ¦ ¦обеспечивающими информационное и¦пункт 3, подпункт 4 ¦ ¦ ¦технологическое взаимодействие между¦ ¦ ¦ ¦участниками расчетов,

включая оказание¦ ¦ ¦ ¦услуг по

сбору, обработке и

информации по¦ ¦ ¦ ¦операциям с банковскими

¦Осуществление отдельных банковских¦Статья 149 Кодекса, ¦ ¦ ¦операций организациями, которые

в¦пункт 3, подпункт 5

законодательством¦ ¦ ¦ ¦Российской Федерации вправе

их совершать¦ ¦ ¦ ¦без лицензии

¦Реализация изделий народных¦Статья 149 Кодекса, ¦ ¦ ¦художественных промыслов

подпункт 6 ¦ ¦ ¦художественного достоинства (за¦ ¦ ¦ ¦исключением подакцизных

¦ ¦ ¦которых зарегистрированы в

порядке,¦ ¦ ¦ ¦установленном уполномоченным¦ ¦ ¦ ¦Правительством Российской Федерации¦ ¦ ¦ ¦федеральным органом

¦Оказание услуг по

страхованию,¦Статья 149 Кодекса,

перестрахованию¦пункт 3, подпункт 7 ¦ ¦ ¦страховыми организациями, а также¦ ¦ ¦ ¦оказание услуг

¦ ¦ ¦пенсионному обеспечению¦ ¦ ¦ ¦негосударственными пенсионными

¦Организация тотализаторов и

других¦Статья 149 Кодекса,

¦ ¦ ¦основанных на риске игр (в том

числе с¦пункт 3, подпункт 8 ¦ ¦ ¦использованием игровых

индивидуальными¦ ¦ ¦ ¦предпринимателями игорного

¦Проведение лотерей, проводимых по решению¦Статья 149 Кодекса, ¦ ¦ ¦уполномоченного органа

исполнительной¦пункт 3, подпункт 8.1 ¦ ¦ ¦власти, включая

концентратов и других¦Статья 149 Кодекса, ¦ ¦ ¦промышленных продуктов, содержащих¦пункт 3, подпункт 9 ¦ ¦ ¦драгоценные металлы,

лома и отходов¦ ¦ ¦ ¦драгоценных металлов

для производства¦ ¦ ¦ ¦драгоценных металлов

и аффинажа:¦ ¦ ¦ ¦реализация драгоценных металлов

налогоплательщиками¦ ¦ ¦ ¦(за исключением указанных в подпункте

статьи 164 Кодекса)¦ ¦ ¦ ¦Государственному фонду

¦ ¦ ¦металлов и драгоценных

камней Российской¦ ¦ ¦ ¦Федерации, фондам драгоценных металлов и¦ ¦ ¦ ¦драгоценных камней субъектов

банку Российской¦ ¦ ¦ ¦Федерации и

банкам; реализация¦ ¦ ¦ ¦драгоценных камней

в сырье (за¦ ¦ ¦ ¦исключением необработанных алмазов)

независимо от форм¦

¦ ¦ ¦собственности для последующей

продажи на¦ ¦ ¦ ¦экспорт; реализация драгоценных

камней в¦ ¦ ¦ ¦сырье и

¦ ¦ ¦внешнеэкономическим организациям,¦ ¦ ¦ ¦Государственному фонду

¦ ¦ ¦металлов и драгоценных

камней Российской¦ ¦ ¦ ¦Федерации, фондам драгоценных

металлов и¦ ¦ ¦ ¦драгоценных камней субъектов

банку Российской¦ ¦ ¦ ¦Федерации и

банкам; реализация¦ ¦ ¦ ¦драгоценных металлов из Государственного¦ ¦ ¦ ¦фонда драгоценных металлов

и драгоценных¦ ¦ ¦ ¦камней Российской Федерации,

из фондов¦ ¦ ¦ ¦драгоценных металлов и

драгоценных камней¦ ¦ ¦ ¦субъектов Российской Федерации,¦ ¦ ¦ ¦специализированным внешнеэкономическим¦ ¦ ¦ ¦организациям, Центральному банку¦ ¦ ¦ ¦Российской Федерации и банкам,

а также¦ ¦ ¦ ¦реализация драгоценных металлов

¦ ¦ ¦Центральным банком Российской

банку Российской¦ ¦ ¦ ¦Федерации и

числе по¦ ¦ ¦ ¦договорам поручения,

комиссии или¦ ¦ ¦ ¦агентским договорам с

Центральным банком¦ ¦ ¦ ¦Российской Федерации

и банками,¦ ¦ ¦ ¦независимо от помещения этих

слитков в¦ ¦ ¦ ¦хранилище Центрального банка

¦ ¦ ¦Федерации или хранилища

банков, а также¦ ¦ ¦ ¦иным лицам при условии, что

эти слитки¦ ¦ ¦ ¦остаются в

одном из хранилищ¦ ¦ ¦ ¦(Государственном хранилище

¦ ¦ ¦хранилище Центрального банка

¦ ¦ ¦Федерации или хранилищах

¦Реализация необработанных алмазов

¦Статья 149 Кодекса,

¦ ¦ ¦обрабатывающим предприятиям всех

¦Внутрисистемная реализация (передача,¦Статья 149 Кодекса, ¦ ¦ ¦выполнение, оказание

для собственных¦пункт 3,

подпункт 11 ¦ ¦ ¦нужд) организациями и

учреждениями¦ ¦ ¦ ¦уголовно-исполнительной системы¦ ¦ ¦ ¦произведенных ими

¦Передача товаров (выполнение

работ,¦Статья 149 Кодекса,

безвозмездно в рамках¦пункт 3, подпункт 12 ¦ ¦ ¦благотворительной деятельности в¦ ¦ ¦ ¦соответствии с

Федеральным законом "О¦ ¦ ¦ ¦благотворительной деятельности и¦ ¦ ¦ ¦благотворительных организациях", за¦ ¦ ¦ ¦исключением подакцизных

¦Реализация входных билетов, форма которых¦Статья 149 Кодекса, ¦ ¦ ¦утверждена в установленном

порядке как¦пункт 3,

подпункт 13 ¦ ¦ ¦бланк строгой отчетности,

и спорта на¦ ¦ ¦ ¦проводимые ими

спортивно-зрелищные¦ ¦ ¦ ¦мероприятия; оказание

услуг по¦ ¦ ¦ ¦предоставлению в

аренду спортивных¦ ¦ ¦ ¦сооружений для

¦Оказание услуг коллегиями

адвокатов,¦Статья 149 Кодекса,

адвокатскими палатами¦пункт 3,

подпункт 14 ¦ ¦ ¦субъектов Российской

Федерации или¦ ¦ ¦ ¦Федеральной палатой

адвокатов своим¦ ¦ ¦ ¦членам в

связи с осуществлением ими¦ ¦ ¦ ¦профессиональной

¦Операции займа в денежной форме и ценными¦Статья 149 Кодекса, ¦ ¦ ¦бумагами, включая проценты

по ним, а¦пункт 3, подпункт 15 ¦ ¦ ¦также операции

РЕПО, включая денежные¦ ¦ ¦ ¦суммы, подлежащие уплате за¦ ¦ ¦ ¦предоставление ценных бумаг по операциям¦ ¦ ¦ ¦РЕПО

КПП. ОКПО (показывает вид вашей деятельности и присваивается при регистрации), код по ОКЕЙ показывает единицы измерения: тысячи рублей – 384, миллионы рублей – 385

В ПФР И ФСС можно написать письмо об отсутствии деятельности в произвольной форме. Составьте письма в двух экземплярах (один проштампованный для вас).

Нулевая декларация: образец для скачивания

На нашем сайте вы сможете бесплатно скачать образец нулевой декларации по УСН, ЕНВД, НДС, налогу на прибыль для ИП и организаций, за 1 квартал 2015 - 2016 год, получить бесплатную юридическую консультацию у специалиста, а также пообщаться с другими пользователями в комментариях!

В самом российском законодательстве не существует такого понятия, как "нулевая" декларация. По сути, это обычная декларация, подтверждающая, что на счетах предпринимателя не осуществлялось движения средств за отчетный период, и, таким образом, налоговая база для расчета и уплаты налога не образуется.

Тем не менее, это не означает, что бланк нулевой декларации будет содержать в своих графах одни нули. К примеру, если предприниматель пользуется схемой "доходы минус расходы", то в декларации должен быть указан убыток прошлого года, или полученный ранее, но перенесенный на прошлый год. Если налогом облагаются только доходы, то платить налог при их отсутствии не нужно. А вот если налогом облагается разница между доходами и расходами, то при наличии убытков нужно оплатить налог в размере 1% от дохода.

Важно помнить, что даже если дохода нет, отчетность сдавать все равно надо. Если ИП или компанией не предоставлена вовремя нулевая декларация бланк с заполненными графами, им грозит штраф.

Согласно закону, бланк декларации заполняется вручную или на компьютере. Никаких расчетов производить не надо, так как нет никаких сумм. Налогоплательщику остается только скачать образец нулевой декларации, указать данные в ячейках без ошибок и помарок.

Упрощенная система налогообложения (УСН) - это налоговый режим для организаций и ИП, при котором можно выбрать объект, с которого будут отчисляться налоги: доходы (с которых будет удерживаться 6% суммы полученного дохода), или доходы минус расходы (с которых будет удерживаться 15% от разницы между доходами и расходами).

Форма нулевой декларации по усн подается в случае, если организация или ИП использует ЕНДВ, но подавал заявление о переходе на усн, или если уже используется усн, но деятельность по факту не ведется.

Нулевая декларация по усн подается раз в год. Организации обязаны сдать ее до 31 марта года, следующего за отчетным периодом, а индивидуальные предприниматели - до 30 апреля.

Если ИП работает на усн и не имеет наемных работников, он подает только нулевую декларацию по усн за отчетный период.

Если у такого ИП есть наемные сотрудники - помимо декларации, он должен предоставить ежеквартально расчёты 4-ФСС в ФСС и РСВ-1 в ПФ, а также сведения о среднесписочной численности работников за отчетный период. Такие же правила к списку необходимых документов предъявляются и к юридическим лицам.

Что такое нулевая декларация по УСН и как её заполнить

Налоговая отчётность предприятий, применяющих упрощённую схему налогообложения, заключается в ежегодной подаче декларации за прошедший отчётный период. Эта обязанность сохраняется и в том случае, если предприниматель за рассматриваемый налоговый год не получил дохода. В таких ситуациях необходимо подать декларацию, которая в бухгалтерской практике получила название «нулевой».

Что такое нулевая декларация?

Нулевая декларация по УСН – это самая обычная декларация для «упрощёнки», подтверждающая, что по результатам деятельности в истёкшем отчётном периоде налоговая база для уплаты налога у организации отсутствует. Как правило, «нулёвка» заполняется предпринимателями, которые в отчётном году фактически не работали (к примеру, фирма недавно зарегистрирована и пока не начала функционировать) либо их деятельность была убыточна.

Если деятельность действительно не велась, то в графах декларации, предназначенных для внесения данных по расчёту налоговой базы и размера налога, проставляются прочерки. Применение налоговой схемы «15 % с доходов за вычетом расходов» предполагает, что показатели в отчётном документе не всегда будут пустыми: в нём могут отражаться расходы, которые в виде убытка переносятся на следующий период.

«Простаивающие» организации, решившие официально прекратить свою деятельность до истечения налогового периода, подают декларацию за неполный год.

Никакой особой формы для предоставления «нулёвки» не предусмотрено: используется та, которая утверждена для всех «упрощенцев» Приказом Минфина РФ № 58 н от 22.06.2009 г. В 2014 году данный приказ действует в редакции 2012 года (от 20 августа). Скачать бланк для заполнения нулевой декларации по УСН можно на нашем сайте.

Как заполнить «нулёвку»?

Поскольку в нулевой декларации нет никаких расчётов, её оформление не представляет никаких сложностей.

В форму на первой странице вносится следующая информация: ИНН/КПП в соответствии с документами о регистрации ИП или организации

в ячейку «номер корректировки» – 0

отчётный год, за который предоставляются данные

в графу налогового периода – 34 (календарный год) или 50 (в случае реорганизации, закрытия предприятия или смены налогового режима)

код отделения ИФНС

код основной деятельности по ОКВЭД

наименование организации или ФИО предпринимателя. Корректность указанной в декларации информации удостоверяется подписью ИП или директора ООО с указанием фамилии, имени и отчества ответственного лица, датой составления документа и печатью на титульном листе на специально обозначенном для оттиска месте.

На второй странице необходимо указать: строка 001 - объект налогообложения (выбрать цифру 1 для доходов, 2 – для доходов за вычетом расходов)

строка 010 – в поле код ОКАТО с 1 января 2014 года указывается код ОКТМО

строка 020 – код бюджетной классификации в зависимости от цифры, проставленной в строке 001 (для 1 – 182 1 05 01011 01 1000 110, для 2 – 182 1 05 01021 01 1000 110). Остальные ячейки на листе №2 прочёркиваются.

На третьей странице прочерки ставятся везде, кроме строки 201. В ней необходимо указать применяемую предприятием ставку налога. Для объекта налогообложения «доходы» она составляет 6 %, для «доходы минус расходы» – 15 %.

На втором и третьем листах также дублируются ИНН/КПП организации, проставляются дата и подпись представителя фирмы.

Для корректного оформления документов воспользуйтесь нашим образцом нулевой декларации УСН .

Подача нулевой декларации

Заполненную декларацию следует передать в территориальный налоговый орган любым из разрешенных способов: лично (в 2 экземплярах, один из которых остаётся на руках налогоплательщика с отметкой о сдаче документа)

в электронном виде посредством интернет-каналов

по почте (заказным или ценным письмом с описью вложений и уведомлением о доставке отправления). Для предоставления «нулёвок» предусматриваются те же сроки, что и для обычных деклараций УСН. Нулевая отчётность ООО должна быть сформирована и сдана в ИФНС до 31 марта, для ИП последняя дата подачи документов – 30 апреля.

Нарушение сроков подачи нулевой декларации наказывается штрафом в размере 1000 рублей. При 10-дневной и более задержке с отчётностью у предприятия может быть «заморожен» расчётный счёт.

Порядок предоставления нулевой отчётности ИП и ООО на УСН в 2015 году пока остался прежним, но необходимо следить за изменениями: в ближайшее время ожидается обновление бланков деклараций. Вероятно, декларации за 2014 год налоговая служба будет принимать уже по новой форме.

Образец заполнения налоговой декларации по налогу на прибыль нулевая 2 кв 2016

Акции » Курсы » Образец заполнения налоговой декларации по налогу на прибыль нулевая 2 кв 2016

Подписка на новости

28 Января 2016Декларация по НДС в 2016 году: особенности заполнения

Начиная с 1 квартала 2015 года отчитываться по НДС нужно по новой форме декларации, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Форма декларации существенно изменилась и теперь в ней на 5 разделов больше. В декларацию внесены сведения, которые указаны в книге покупок и книге продаж, а при посреднической деятельности - в журнале учета полученных и выставленных счетов-фактур.

Сроки и порядок представления декларации по НДС в 2016 году

С 2016 года декларация по НДС сдается в налоговую не позднее 25-го числа месяца, следующего за истекшим кварталом.

С 1 января 2016 года декларацию по НДС необходимо сдавать только в электронном виде. Бумажные декларации будут считаться несданными (п. 1 ст. 2 Федерального закона от 04.11.14 № 347-ФЗ).

Форма декларации по НДС в 2015 году

Декларация по НДС состоит из титульного листа и 12 разделов.

Титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет» сдают все налогоплательщики, даже те, у кого по итогам квартала налоговая база равна нулю. В этом случае они подают нулевую декларацию.

Разделы 2—12, а также приложения к ним подаются только при совершении соответствующих операций.

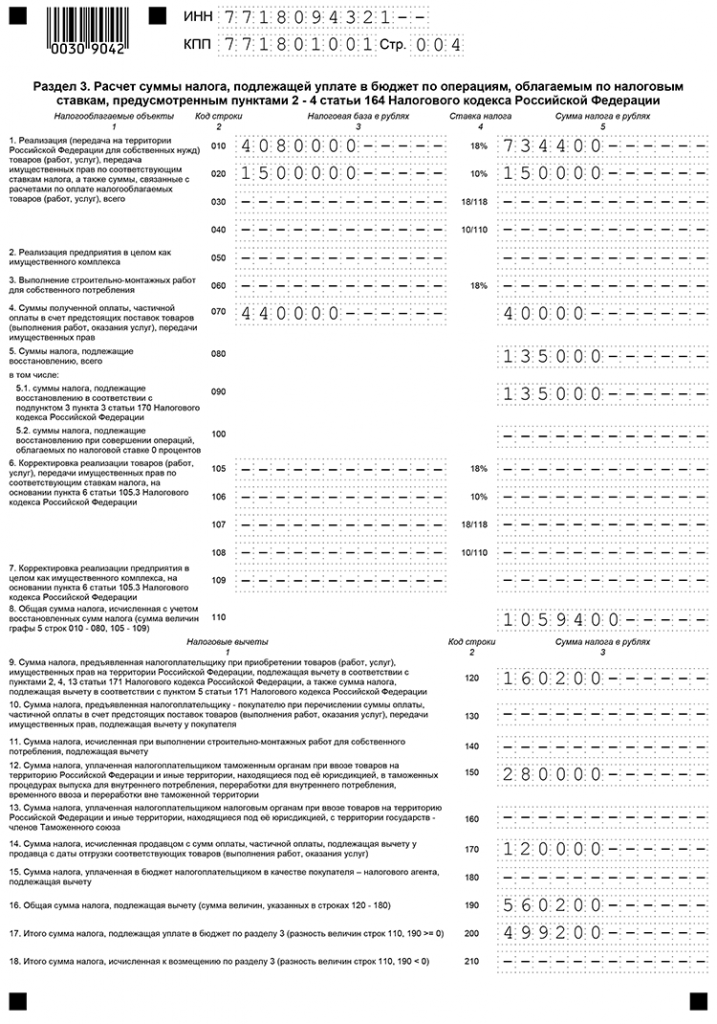

Раздел 3 декларации по НДС 2016 года

В разделе 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2-4 статьи 164 НК РФ» и приложениях к нему указывается расчет налога по ставкам 10, 18 процентов или по расчетам ставкам 18/118, 10/110.

Правила заполнения раздела 3 прописаны в разделе VI порядка заполнения налоговой декларации по НДС, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Пример заполнения раздела 3 декларации по НДС в 2016 г (руб.)

Реализация (передача для собственных нужд) товаров (работ, услуг), передача имущественных прав по соответствующим ставкам налога, всего:

Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав

Суммы налога, подлежащие восстановлению, всего в том числе

суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов

суммы налога, подлежащие восстановлению в соответствии с пп 3 п 3 ст 170 НК РФ

Общая сумма НДС, исчисленная с учетом восстановленных сумм налога (сумма величин графы 5 строк 010-090)

Сумма налога, предъявленная налогоплательщику при приобретении на территории РФ товаров (работ, услуг), имущественных прав, подлежащая вычету в соответствии с п 2 ст 171 НК РФ, а также сумма налога, подлежащая вычету в соответствии с п 5 ст 171 НК РФ

Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая вычету у покупателя

Общая сумма НДС, подлежащая вычету (сумма величин, указанных в строках 130, 150-170, 200, 210)

Итого сумма НДС, исчисленная к уплате в бюджет по данному разделу (разность величин строк 120, 220 больше или равна нулю)

В строках 010–040 укажите налоговую базу. Операции, которые освобождены от НДС, облагаемые по налоговой ставке 0 процентов, а также суммы частичной оплаты, полученные в счет предстоящих поставок товаров по данным строкам не отражаются. Эти операции надо заполнять в специальном разделе декларации.

В строке 070 укажите сумму авансовых или иных платежей в счет предстоящих поставок товаров.

В строке 090 укажите общую сумму, которая подлежит восстановлению. Она складывается из показателей строки 100 и 110.

В строке 100 указывается сумма к восстановлению по операциям по ставке 0 процентов. А в строке 110 - сумма, которая подлежит восстановлению в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров.

В строке 120 укажите сумму налога с учетом восстановления. Она складывается из сумм в последних графах строк 010 - 090.

В строках 130–240 укажите суммы налога, подлежащие вычету. В строке 130 укажите суммы входного налога по товарам, приобретенным для осуществления облагаемых НДС операций.

В строке 150 укажите сумму НДС, предъявленную покупателю. Это вычеты с авансов по предоплате, произведенной до отгрузки товаров.

В строке 220 указывается общая сумма НДС, принимаемая к вычету по итогам квартала. Сумма налога складывается из сумм строк 130, 150 - 170, 200 и 210.

В строках 230–240 укажите сумму НДС, начисленную к уплате или к уменьшению соответственно. Для этого из суммы строки 120 нужно вычесть сумму строки 220. Если полученный показатель больше нуля, то отразите его в строке 230 (как в нашем примере), если меньше – то в строке 240.

Разделы 4, 5, 6 декларации по НДС 2016 года

Если в налоговом периоде организация совершила операции, которые облагаются по ставке 0 процентов, нужно заполнить и сдать указанные разделы.

Правила их заполнения можно посмотреть в разделах IX, X, XI порядка заполнения налоговой декларации по НДС.

Раздел 7 декларации по НДС 2016 года

Раздел 7 надо заполнять в том случае, если в налоговом периоде организация проводила:

операции, не подлежащие налогообложению (ст. 149 НК РФ); операции, не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ); операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147, 148 НК РФ); авансы, полученные в счет предстоящих поставок товаров с длительным производственным циклом (постановление Правительства РФ от 28 июля 2006 г. № 46).

Правила заполнения раздела 7 прописаны в разделе XII порядка заполнения налоговой декларации по НДС.

Заполним раздел 7 на примере учета операции по предоставлению процентного займа.

19 января 2015 года ООО “Организация” выдала денежный заем в размере 400 000 руб. под 15 % годовых. Заемщик вернул заем в установленный срок 19 апреля.

Пример заполнения раздела 7 декларации по НДС за 1 квартал 2016 г (руб.)

Стоимость реализованных (переданных) товаров (работ, услуг), без налога

Стоимость приобретенных товаров (работ, услуг), не облагаемых налогом

Сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету

Операции по предоставлению денежных займов и проценты по ним не облагаются НДС ( пп. 15 п. 3 ст. 149 НК РФ). Значит такие операции необходимо отразить в разделе 7 декларации по НДС.

Чтобы заполнить графу 1 «Коды операций» нужно пользоваться таблицей кодов, приведенной в приложении 1 порядка заполнения декларации. В нашем примере код операции 1010292.

В графе 2 укажите стоимость реализованных услуг. В случае предоставления займа стоимостью финансовой услуги является сумма начисленных процентов за налоговый период (письмо Минфина России от 22 июня 2010 г. № 03-07-07/40):

за январь: 400 000 руб. ? 12 дн. ? 15%. 365 дн = 1 973 руб.

за февраль: 400 000 руб. ? 28 дн. ? 15%. 365 дн = 4 603 руб.

за март: 400 000 руб. ? 31 дн. ? 15%. 365 дн = 5 096 руб.

итого за 1 квартал: 1 973 + 4 603 + 5 096=11 672 руб.

Что касается заполнения граф 3 и 4, то в них нужно поставить прочерки. Это следует из пп. 44.2 порядка заполнения декларации. Дополнительные разъяснения содержатся в письме ФНС России от 8 ноября 2011 г.