Категория: Бланки/Образцы

Согласно ст. 113 ТК РФ работа в выходные и нерабочие праздничные дни запрещается. Однако эта норма законодательства имеет ряд исключений, которые позволяют привлечь работника к труду в выходной или праздничный день в определенных случаях и при соблюдении ряда условий. Рассмотрим подробнее.

В нерабочие праздничные дни допускаются:

— работы, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации);

— работы, вызываемые необходимостью обслуживания населения;

— неотложные ремонтные и погрузочно-разгрузочные работы.

Сразу следует отметить, что есть категории работников, которых категорически запрещено привлекать к работе в выходные и нерабочие праздничные дни, даже если они выразили свое согласие. Это:

— беременные женщины (ст. 259 ТК РФ);

— работники в возрасте до 18 лет, за исключением творческих сотрудников средств массовой информации, организаций кинематографии, а также теле — и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и исполнении произведений (ст. 268 ТК РФ).

Также нужно учитывать, что привлечение к работе в выходные и нерабочие праздничные дни:

— женщин, имеющих детей в возрасте до 3 лет, допускается только при условии, если это не запрещено им по состоянию здоровья в соответствии с медицинским заключением. При этом их необходимо ознакомить под подпись со своим правом отказаться от работы в выходной или нерабочий праздничный день (ст. 113 ТК РФ).

Аналогичные требования законодательства также установлены:

— для матерей и отцов, воспитывающих без супруга (супруги) детей в возрасте до 5 лет;

— по отношению к работникам, имеющим детей-инвалидов;

— применительно к работникам, осуществляющим уход за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ).

Выходные и нерабочие праздничные дниВыходные дни (еженедельный непрерывный отдых) должны предоставляться всем работникам. При пятидневной рабочей неделе даются два выходных дня в неделю, при шестидневной — один выходной день. Общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка. При этом оба выходных дня предоставляются, как правило, подряд (ст. 111 ТК РФ).

Если же приостановка работы в выходные дни невозможна по производственно-техническим и организационным условиям (сменная работа; работа, производимая вахтовым методом), то выходные дни могут предоставляться в различные дни недели согласно правилам внутреннего трудового распорядка. В этом случае привлекать сотрудников к работе в их нерабочие по графику дни следует также в соответствии с требованиями ст. 113 ТК РФ, т. е. как к работе в выходные дни.

Нерабочие праздничные дни перечислены в ст. 112 ТК РФ.

Основания привлечения к работеПривлечение работников к работе в выходные и нерабочие праздничные дни производится в случае необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений, индивидуального предпринимателя (ст. 113 ТК РФ). Здесь достаточно письменного согласия сотрудников.

А вот в иных случаях работодатель обязан учитывать мнение выборного профсоюзного органа. Если в организации он не создан, решение о работе в такие дни работодатель принимает самостоятельно.

Исключение из общего правила установлено для творческих работников средств массовой информации, организаций кинематографии, теле — и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, а также профессиональных спортсменов. Привлечение этой категории работников допускается в порядке, устанавливаемом коллективными договорами, локальными нормативными актами и трудовыми договорами.

Кроме того, допускается привлечение работников к работе в выходные и нерабочие праздничные дни без их согласия в следующих случаях:

1) для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

2) для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

3) для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожаров, наводнений, голода, землетрясений, эпидемий или эпизоотий) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

Обратите внимание, что привлечение к такой работе возможно только в ситуациях, которые ставят под угрозу жизнь или нормальные жизненные условия всего населения или его части.

Действия работодателяНа основании ст. 113 ТК РФ привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя. Такое решение имеет право принимать только уполномоченное лицо: руководитель организации или лицо, специально наделенное таким правом в порядке, установленном ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ, нормативными правовыми актами органов местного самоуправления, учредительными документами организации-работодателя и локальными нормативными актами (ч. 6 ст. 20 ТК РФ).

Но чтобы это уполномоченное лицо могло принять решение о необходимости привлечения сотрудника к работе, обычно на практике на его имя составляется докладная/служебная записка от непосредственного руководителя работников, которых необходимо привлечь к работе.

Такой документ должен содержать не только список привлекаемых работников и сроки, но и обстоятельства, обосновывающие необходимость выполнения работы в выходной или нерабочий праздничный день (производственная авария, несчастный случай на производстве, необходимость выполнения заранее непредвиденных работ и др.).

Письменное согласие сотрудника на работу в выходной или нерабочий праздничный день может быть оформлено несколькими способами:

— в форме заявления;

— проставлением отметки об ознакомлении и согласии с привлечением к работе в выходной или нерабочий праздничный день на докладной/служебной записке;

— проставлением отметки об ознакомлении и согласии с привлечением к работе в выходной или нерабочий праздничный день на уведомлении о необходимости работы в такой день.

Если работники не ознакомлены с докладной/служебной запиской о привлечении к работе и не выразили согласия или относятся к категории лиц, которых необходимо ознакомить под подпись со своим правом отказаться от работы в выходной или нерабочий праздничный день (инвалидам, женщинам, имеющим детей в возрасте до 3 лет, и пр.), то на основании записки с проставленной резолюцией руководителя необходимо подготовить письменные уведомления, в которые включить информацию о правах работника, указав возможные варианты компенсации за работу в выходной или нерабочий праздничный день.

Привлечение сотрудников к работе в выходной или нерабочий праздничный день оформляется приказом (распоряжением) работодателя по личному составу в свободной форме, разработанной работодателем. Основанием для подготовки приказа будет докладная/служебная записка, а также другие документы, подтверждающие письменное согласие работников (личные заявления сотрудников, уведомления о привлечении к работе).

При возникновении непредвиденных ситуаций, которые могут неблагоприятно отразиться на людях или производственном процессе, рекомендуем издать приказ по основной деятельности компании, который будет регламентировать действия по устранению или исключению возможности возникновения негативных факторов.

Обратите внимание, что несмотря на то, что законодательством РФ не определено, в какой момент времени должно быть оформлено письменное распоряжение работодателя, в любом случае, исходя из смысла ст. 113 ТК РФ, все документы о привлечении сотрудника к работе в выходной день должны быть оформлены предварительно, до момента начала работы в его выходной день, а не в следующий за выходным рабочий день. Следовательно, приказ о привлечении к работе в выходные и нерабочие праздничные дни не может быть издан позднее той даты, когда сотрудники были фактически привлечены к работе.

Резюмируя, сделаем несколько выводов:

1. Докладная/служебная записка может содержать подписи работников, подтверждающие их ознакомление и согласие с привлечением к работе в выходные или нерабочие праздничные дни. В этом случае нет необходимости запрашивать с работников заявления, подтверждающие их согласие с привлечением к работе, и направлять им уведомления о привлечении к работе.

2. Для категорий работников, которые должны быть ознакомлены с правом отказаться от работы в выходной или нерабочий праздничный день под подпись, уведомления о привлечении работников к работе в выходной или нерабочий праздничный день делать необходимо, чтобы проинформировать их об этом праве. Свое согласие или отказ работники могут зафиксировать как в самом уведомлении, так и в форме отдельного заявления на имя руководителя компании.

3. Если на основании ст. 113 ТК РФ допускается привлечение сотрудников к работе без их согласия, то запрашивать письменное согласие не требуется. Исключение составляют инвалиды, женщины, имеющие детей в возрасте до 3 лет, матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до 5 лет, работники, имеющие детей-инвалидов и осуществляющие уход за больными членами семей в соответствии с медицинским заключением. Причем они имеют право отказаться от этой работы, т. к. законодательством РФ не предусмотрены никакие исключения, ограничивающие их право. И такой отказ не может послужить основанием для привлечения сотрудника к дисциплинарной ответственности.

4. Если по состоянию здоровья в соответствии с медицинским заключением в отношении инвалидов и женщин, имеющих детей в возрасте до 3 лет, запрещено привлечение к работе в выходные и нерабочие праздничные дни, то они автоматически попадают в категорию работников (беременные женщины и несовершеннолетние), которых привлекать к такой работе нельзя, даже если они согласны.

5. Если получать письменное согласие работников не требуется, то можно не направлять работникам уведомления при условии их ознакомления с докладной/служебной запиской или приказом (распоряжением) руководителя, регламентирующим действия по устранению или исключению возможности возникновения негативных факторов, где обозначены сроки и перечислены работники, привлекаемые к работе в выходные и нерабочие праздничные дни.

6. Если работник все же будет привлечен к работе в выходной день без оформления письменного приказа/распоряжения работодателя и без получения письменного согласия сотрудника, то работодатель будет привлечен к административной ответственности (ст. 5.27 КоАП РФ).

Оплата трудаРабота в выходные и нерабочие праздничные дни считается работой в условиях, отклоняющихся от нормальных, а значит, сотруднику за такую работу производятся соответствующие выплаты (ст. 149 ТК РФ).

Согласно ст. 153 ТК РФ работа в выходные и нерабочие праздничные дни должна быть оплачена не менее чем в двойном размере. Если у сотрудников в рамках сменной работы смена выпадает на праздничный день, специального оформления не требуется, но оплата должна быть произведена также в повышенном размере:

— сдельщикам — не менее чем по двойным сдельным расценкам;

— работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки.

Сотрудникам, получающим оклад, следует оплатить работу в выходной день в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа проводилась в пределах месячной нормы рабочего времени. Если же месячная норма превышена — в размере не менее двойной дневной или часовой ставки за день или час сверх оклада.

Кроме того, по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Таким образом, законодательством предусмотрены два варианта компенсации работы в выходные или нерабочие праздничные дни. Поэтому работник имеет право выбрать, каким образом будет вознаграждена такая работа.

Чтобы избежать в дальнейшем трудовых споров с работниками, желательно запрашивать у них письменное решение о том, как им такая работа должна быть компенсирована.

Предположим, что нам надо уведомить в письменной форме о привлечении к работе в выходной день Петрова С. В. и Сидорова Г. Д. В уведомлении прописываем: «…На основании ст. 153 ТК РФ работа в выходной день может быть оплачена в двойном размере или может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит…».

Оба работника должны сообщить, в какой форме им может быть компенсирована эта работа. Напомним: о своем желании (оплате в двойном размере или другом дне отдыха) работник может сообщить в письменном заявлении или сделать запись прямо в докладной/служебной записке либо в уведомлении. В данном случае письменное подтверждение выбора компенсации позволит впоследствии избежать недоразумений и трудовых споров.

Далее с учетом пожеланий сотрудников издается приказ о привлечении работников к работе в выходной или нерабочий праздничный день.

При этом все ответственные работники, перечисленные в приказе, должны быть ознакомлены с ним под личную подпись.

К сведению. Обратите внимание, что нарушение работодателем установленного законом порядка привлечения работников к работе в выходной или нерабочий праздничный день (отсутствие письменного распоряжения или неполучение им письменного согласия работника) не может являться основанием для лишения их гарантированной законодательством РФ оплаты труда за такую работу.

Работодатель обязан руководствоваться требованиями трудового законодательства РФ в части минимальных размеров оплаты, т. е. оплата за такую работу производится в размерах не ниже установленных ТК РФ, однако это не значит, что работодатель не может предусмотреть в коллективном договоре, локальных нормативных актах (правилах внутреннего трудового распорядка, положении об оплате труда и т. д.) более высокий размер оплаты.

Предоставление дня отдыхаПри выборе формы компенсации за работу в выходные и нерабочие праздничные дни каждый работник сам решает, что ему выгоднее. Скажем, работник планировал на выходной какие-либо мероприятия, но его привлекли к работе и он согласился. Но запланированное тогда остается недостигнутым, поэтому ему нужен для этого другой выходной день. А если планов на выходной нет и работник готов не отдыхать, тогда он выбирает оплату в двойном размере и остается без законного выходного. Получается, что вместо выходного в какой-то день он отработал и предпочел получить оплату не в двойном размере, а в одинарном. Но вместо этого выходного, который положен ему по законодательству, он решил отдохнуть в другой день — в тот, который является для него рабочим, т. е. он тем самым перенес свой выходной на другой день. Согласно ст. 153 ТК РФ он не оплачивается.

Если работнику необходим дополнительный день отдыха, он должен согласовать с работодателем дату, приемлемую для обеих сторон. Это может быть любой рабочий день или такой день может быть присоединен к отпуску.

В ситуации предоставления в текущем месяце другого дня отдыха у работодателей часто возникает вопрос: «Изменятся ли норма рабочих часов и заработная плата работника за этот месяц в связи с тем, что день отдыха оплате не подлежит?» Комментарий к данному вопросу содержится в Письме Роструда от 18.02.2013 N ПГ/992-6-1. Так, по общим правилам при подсчете нормы рабочих часов за учетный период исключается время, в течение которого работник освобождался от исполнения трудовых обязанностей. Как отмечают чиновники, день отдыха, предоставленный в соответствии со ст. 153 ТК РФ, должен исключаться из нормы рабочего времени. Таким образом, если работник выбирает день отдыха, работа в выходной или нерабочий день оплачивается в одинарном размере, а заработная плата в том месяце, когда используется день отдыха, выплачивается в полном объеме.

При анализе текста Письма четко прослеживается ответ на поставленный ранее вопрос. Так как работник просит предоставить день отдыха в том же месяце, когда он привлекается к работе в свой выходной день, следовательно, с учетом переноса выходного дня, оплаченного в одинарном размере, на другой день работник отработает свою полную норму часов и получит заработную плату в полном объеме.

Если же рассматривать ситуацию, когда день отдыха будет предоставлен в следующем месяце, то норма рабочего времени следующего месяца будет меньше, а текущего — соответственно, больше на один выходной день, оплаченный в одинарном размере.

В любом случае при выборе работником варианта предоставления другого дня отдыха в табеле учета рабочего времени проставляется «НВ» и этот день не оплачивается.

Пример 6. В сентябре 2014 г. 22 рабочих дня (176 чел/час по 40-часовой рабочей неделе), работник отработал в свой выходной 14 сентября (8 чел/час) и отдохнул вместо него 15 сентября (8 чел/час), соответственно: 22 рабочих дня (176 чел/час) плюс 1 выходной день (8 часов) минус 1 день отдыха (8 чел/час) равно 22 рабочим дням (176 чел/час). Норма осталась без изменений.

Следовательно, наглядно можем видеть, что в месяце, когда работник привлекался к работе в выходной день и предпочел оплату в одинарном размере плюс день отдыха, норма рабочих дней сохраняется за счет работы в выходной день и предоставления вместо него отдыха в другой.

Пример 7. В сентябре 2014 г. 22 рабочих дня (176 чел/час). Работник отработал в свой выходной 14 сентября (8 чел/час) и отдохнул вместо него в следующем месяце — 6 октября 2014 г. (8 чел/час). В октябре 2014 г. по норме рабочего времени 23 рабочих дня (184 чел/час).

Расчет: 22 отработанных рабочих дня (176 чел/час) плюс 1 выходной день (8 чел/час) равно в итоге 24 отработанным по факту дням (184 чел/час), что, безусловно, превысило норму рабочего времени в сентябре 2014 г. В ноябре же при норме рабочего времени 23 рабочих дня (184 чел/час) за минусом использованного работником 1 дня отдыха (8 чел/час) по факту количество отработанных работником дней составило 22 рабочих дня (176 чел/час). Следовательно, норма рабочего времени при использовании дополнительного дня отдыха в другом месяце уменьшилась.

С совокупности же двух месяцев (сентября и октября 2014 г.) получаем баланс рабочего времени — 45 рабочих дней (360 чел/час).

Однако, как показывает практика, некоторые работодатели, недопонимая вышеизложенный принцип, берут с работников заявления на отгулы за отработанное ранее время и, проставляя в табеле учета рабочего времени рабочие часы, оплачивают их. Во-первых, следует отметить, что понятия «отгул» трудовым законодательством РФ не предусмотрено. А во-вторых, подобные действия без оформления приказа (распоряжения) могут привести к негативным для работодателя последствиями, т. к. если с работником в такие дни произойдет несчастный случай, подтвердить причину отсутствия его на рабочем месте работодателю будет нечем.

Подтверждением правильности приведенных примеров для расчета рабочего времени и оплаты труда работников, получающих оклад, также может служить Письмо Минтруда России от 11.03.2013 N 14-2/3019144-1157.

Обратите внимание: работник может привлекаться к работе не только на полный рабочий день, но и на его часть (например, на 4 часа), что должно быть отражено в приказе (распоряжении) работодателя. Однако независимо от количества часов, отработанных в выходной день, работнику должен быть предоставлен полноценный день отдыха, не предполагающий работы в этот день (Письмо Роструда от 17.03.2010 N 731-6-1).

Отражение в табеле учета рабочего времениВ соответствии со ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Первичным документом, подтверждающим выполнение трудовой функции по договору, является табель учета рабочего времени. Поэтому работодатель обязан вести учет времени, фактически отработанного каждым работником, и фиксировать в табеле учета рабочего времени выходы на работу в выходные или нерабочие праздничные дни.

С 2013 г. организации могут не пользоваться унифицированными формами N N Т-12 или Т-13, а разработать свою форму табеля и утвердить ее в учетной политике организации. Но табель в любом случае должен быть, т. к. при его отсутствии налоговые органы исключат из расходов ваши расходы на оплату труда, поскольку посчитают их документально неподтвержденными.

А в случае обнаружения каких-либо нарушений, связанных с неправильным заполнением табеля, при проверках трудовой инспекцией ст. 5.27 КоАП РФ предусмотрена административная ответственность.

Условные обозначения отработанного и неотработанного времени, которые могут использоваться в табеле учета рабочего времени:

«РВ» — оплата работы в выходной день;

«Я» — явка на работу;

«В» — выходной день;

«НВ» — неоплачиваемый выходной день.

Таким образом, привлекать работников к труду в выходные или нерабочие праздничные дни возможно, но при этом нужно соблюдать определенные условия и следовать установленной процедуре. Причем работа в дни отдыха не должна носить систематический характер и может происходить время от времени (эпизодически), в случае необходимости выполнения заранее непредвиденных задач. Если же в непрерывно действующих организациях такая работа производится регулярно, то целесообразно пересмотреть рабочий график (как вариант — установить сменную работу).

Работникам в сфере образования зачастую приходится выполнять свой профессиональный долг в праздничные дни. Причины, требующие присутствия работника в эти дни, могут быть самыми разными: служебная необходимость, обязательные рабочие дни.

Нерабочие праздничные дни

На основании ст. 112 ТК РФ в 2013 г. установлены следующие нерабочие праздничные дни:

- 1, 2, 3, 4, 5, 6 и 8 января - Новогодние каникулы;

- 7 января - Рождество Христово;

- 23 февраля - День защитника Отечества;

- 8 марта - Международный женский день;

- 1 мая - Праздник Весны и Труда;

- 9 мая - День Победы;

- 12 июня - День России;

- 4 ноября - День народного единства.

При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день.

Согласно Постановлению Правительства РФ от 15.10.2012 N 1048 "О переносе выходных дней в 2013 году" следующие праздничные дни переносятся:

- с субботы 5 января на четверг 2 мая;

- с воскресенья 6 января на пятницу 3 мая;

- с понедельника 25 февраля на пятницу 10 мая.

Следовательно, официальными днями отдыха в мае будут пять дней с 01.05.2013 по 05.05.2013 и четыре дня с 09.05.2012 по 12.05.2013.

В соответствии с п. 1.2 Положения об особенностях режима рабочего времени и времени отдыха педагогических и других работников образовательных учреждений, утвержденного Приказом Минобрнауки России от 27.03.2006 N 69, режим рабочего времени и времени отдыха педагогических и других работников образовательных учреждений, включающий предоставление выходных дней, определяется с учетом режима деятельности образовательного учреждения (круглосуточное пребывание обучающихся, воспитанников, пребывание их в течение определенного времени, сезона, сменности учебных занятий и других особенностей работы образовательного учреждения) и устанавливается правилами внутреннего трудового распорядка образовательного учреждения, графиками работы, коллективным договором, разрабатываемыми в соответствии с ТК РФ, федеральными законами и иными нормативными правовыми актами, настоящим Положением.

На основании Приказа Минобрнауки России от 24.12.2010 N 2075 "О продолжительности рабочего времени (норме часов педагогической работы за ставку заработной платы) педагогических работников" продолжительность рабочего времени (норма часов педагогической работы за ставку заработной платы) для педагогических работников устанавливается исходя из сокращенной продолжительности рабочего времени не более 36 часов в неделю. Норма часов устанавливается в зависимости от должности и (или) специальности с учетом особенностей труда работников.

Правомерность привлечения к работе в праздничные дни

В соответствии со ст. 113 ТК РФ работа в праздничные дни запрещена. Однако привлечение сотрудников к работе возможно с их письменного согласия в случае необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа учреждения в целом или ее отдельных структурных подразделений.

Согласие сотрудников на работу в праздничные дни не требуется в следующих случаях:

- для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

- для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

- для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

Категории сотрудников, которые в обязательном порядке должны быть ознакомлены под подпись со своим правом отказаться от работы в праздничный день, установлены ст. ст. 113, 259, 264 ТК РФ. К таким работникам относятся:

- инвалиды;

- женщины, имеющие детей в возрасте до трех лет;

- матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет;

- работники, имеющие детей-инвалидов;

- работники, осуществляющие уход за больными членами их семей в соответствии с медицинским заключением;

- отцы, воспитывающие ребенка без матери, и опекуны (попечители) несовершеннолетних.

Данные категории сотрудников привлекаются к работе в праздничные дни лишь в том случае, если это не запрещено им по состоянию здоровья в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации.

Строго запрещено привлекать к работе в праздничные дни следующие категории работников:

- беременных женщин (ст. 259 ТК РФ);

- работников, не достигших возраста 18 лет, за исключением творческих работников средств массовой информации, организаций кинематографии, а также теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и исполнении произведений (ст. 268 ТК РФ);

- спортсменов в возрасте до 18 лет (ст. 348.8 ТК РФ).

Порядок оформления работы в праздничный день

Привлечение работников к работе в нерабочий праздничный день производится по письменному распоряжению работодателя (ст. 113 ТК РФ). Порядок оформления данного распоряжения не регламентирован законодательством, поэтому учреждение вправе устанавливать его самостоятельно.

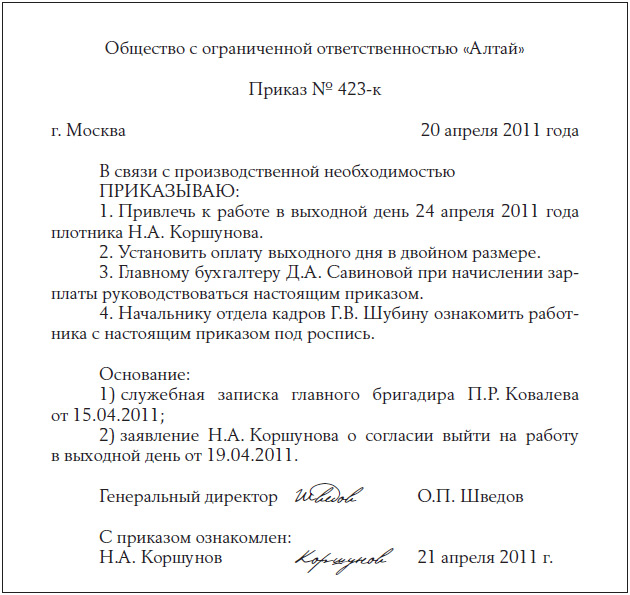

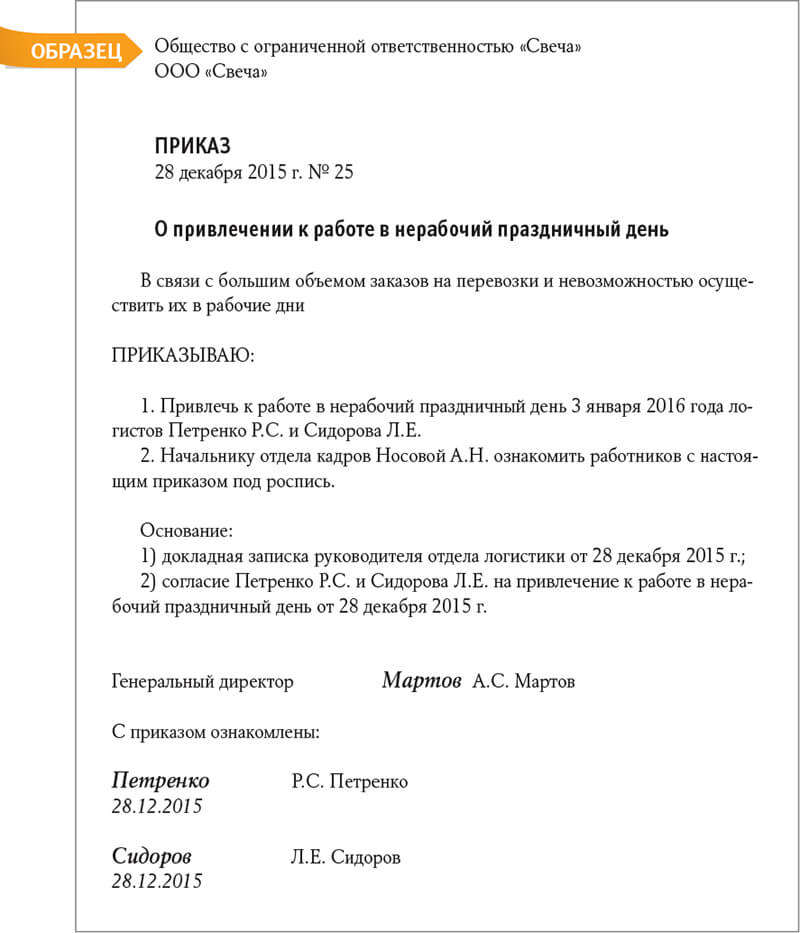

Рассмотрим поэтапно рекомендации, которыми следует руководствоваться при формировании распоряжения (приказа) руководителя в целях привлечения сотрудников к работе в праздничный день.

1. Руководитель структурного подразделения или другое лицо, выполняющее такие функции, составляют служебную (докладную) записку, в которой указываются: необходимость выхода на работу в праздничный день; дата и время работы; Ф.И.О. сотрудника, привлекаемого к работе. Данный документ должен быть зарегистрирован в специальной учетной форме внутренних документов и согласован с руководителем учреждения.

2. На основании служебной (докладной) записки отдел кадров готовит для сотрудника уведомление в письменном виде, в котором разъясняются причины и необходимость работы в праздничные дни, указывается дата выхода. В данном уведомлении отражается согласие работника либо отказ от работы в праздничный день. Отказ сотрудника от работы в праздничные дни не является дисциплинарным нарушением. В уведомление можно включить информацию о правах работника, указав возможные варианты компенсации за работу в праздничный день.

3. На основании полученного письменного согласия на работу в праздничный день кадровая служба готовит приказ. Унифицированной формы такого приказа нет, поэтому он издается в свободной форме на бланке приказов по личному составу, разработанном учреждением. С приказом о привлечении к работе в нерабочие праздничные дни сотрудники должны быть ознакомлены под подпись. В приказе перечисляются: Ф.И.О. работников, их должность, дата привлечения к работе, причины выхода, вид компенсации за работу, то есть оплата или предоставление другого дня отдыха.

К сведению. День отдыха взамен отработанного праздничного дня должен быть согласован с руководителем учреждения и подтвержден письменным заявлением работника, а также приказом по учреждению.

Компенсации и расчет доплаты за работу в праздничные дни

Порядок расчета и размер оплаты работы в праздничные дни в обязательном порядке должны быть закреплены во внутренних локальных актах учреждения, например в положении об оплате труда образовательного учреждения.

В соответствии со ст. 153 ТК РФ работа в нерабочий праздничный день оплачивается в следующем порядке:

- не менее одинарной дневной или часовой ставки сверх оклада, если работа в нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

- не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Работнику вместо двукратной оплаты труда за работу в праздничный день по его желанию может быть предоставлен другой день отдыха. В этом случае работа в праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. За каждый день работы независимо от количества фактически отработанных часов должен быть предоставлен целый дополнительный день отдыха (Письма Роструда от 03.07.2009 N 1936-6-1, от 17.03.2010 N 731-6-1).

Для работников, заключивших трудовой договор на срок до двух месяцев, предусмотрен единственный вид компенсации за работу в праздничный день - оплата не менее чем в двойном размере (ст. 290 ТК РФ).

Размер оплаты работы в праздничный день может быть увеличен в соответствии с коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Обратите внимание! При расчете за работу в праздничные дни оплате подлежат только фактически отработанные часы в этот день. Если на праздничный день приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически проработанные в праздничный день от 0 до 24 часов (Разъяснение Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 N 13/П-21 "О компенсации за работу в праздничные дни").

Пример 1. Согласно приказу руководителя к работе в праздничные дни 03.01.2013 и 04.01.2013 (14,4 ч) была привлечена сотрудница образовательного учреждения Румянцева А.Т. ее оклад составляет 3834 руб. Норма часов при 36-часовой рабочей неделе в январе 2013 г. равна 122,4. Фактически ею было отработано 136,8 ч в месяц. Согласие на привлечение к работе в праздничный день от сотрудницы получено. Необходимо начислить плату за праздничные дни.

Работа производилась сверх месячной нормы рабочего времени, поэтому размер доплаты за работу в праздничные дни составит 899,76 руб. (3824 руб. / 122,4 ч x 14,4 ч x 2).

Пример 2. Используя условия предыдущего примера, предположим, что по письменному заявлению сотрудницы за работу в праздничные дни ей предоставлены другие два дня отдыха.

В этом случае работа в нерабочие праздничные дни оплачивается в одинарном размере, а дни отдыха оплате не подлежат. Тогда доплата за работу в праздничные дни составит 449,88 руб. (3824 руб. / 122,4 ч x 14,4 ч).

Ненормированный рабочий день. В соответствии со ст. 101 ТК РФ под ненормированным рабочим днем понимается особый режим работы, в соответствии с которым отдельные работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к выполнению своих трудовых функций за пределами нормальной продолжительности рабочего времени. К таким работникам, в частности, относится управленческий, технический, хозяйственный, административный персонал. Перечень должностей работников с ненормированным рабочим днем должен быть установлен коллективным договором, соглашением или правилами внутреннего трудового распорядка учреждения. Некоторые работодатели ошибочно считают, что для сотрудников с ненормированным рабочим днем работа в праздничные дни является обязательной, поскольку им полагается ежегодный дополнительный отпуск. Данное утверждение не является правильным, так как всем работникам без исключения, в том числе и тем, для кого предусмотрен ненормированный рабочий день, полагаются нерабочие праздничные дни. И в случае вызова рассматриваемой категории сотрудников на работу в нерабочие праздничные дни учреждение должно соблюдать общие правила, предусмотренные ст. ст. 113, 153 ТК РФ.

Пример 3. Главный бухгалтер МДОУ для своевременного представления отчетности в ФСС выходила на работу 04.01.2013 на 8 часов. Ее оклад равен 10 000 руб. норма времени при пятидневной рабочей неделе - 40 ч. Норма часов в январе 2013 г. равна 136. Работа производилась сверх месячной нормы рабочего времени и составила 144 ч в месяц. Выход на работу главного бухгалтера в праздничный день оформлен приказом руководителя, согласие на привлечение к работе в праздничный день от главного бухгалтера получено. Необходимо начислить плату за праздничный день.

Работа производилась сверх месячной нормы рабочего времени, поэтому размер доплаты за работу в праздничный день составит 1176,47 руб. (10 000 руб. / 136 н. ч x 8 ч x 2).

Работа по сменному графику работ. На практике встречаются случаи, когда работа в праздничные дни является для работника обязательной. График сменности должен доводиться до работников не позднее чем за один месяц до введения его в действие (ч. 4 ст. 103 ТК РФ), поэтому работа в праздничный день по графику не должна оформляться дополнительным приказом и письменное согласие работника не обязательно.

Поскольку нерабочие праздничные дни установлены для всех работников, в том числе для работающих по графику, работа в такие дни компенсируется в соответствии с нормами ст. 153 ТК РФ.

Из ст. ст. 91, 103 и 104 ТК РФ следует, что графики сменности составляются для каждого работника исходя из нормальной продолжительности рабочего времени за месяц. Таким образом, переработок согласно графику не предусмотрено и работа осуществляется в пределах месячной нормы рабочего времени. Следовательно, доплата за работу в праздничные дни производится не менее одинарной часовой ставки сверх оклада. В случае когда работник отработал сверх нормы рабочего времени, утвержденной графиком, то работу в праздник необходимо оплатить в размере не менее двойной часовой ставки сверх оклада.

Пример 4. Воспитатель школы-интерната Сидоренко П.Н. согласно утвержденному в учреждении графику работы, работала в праздничные дни 02.01.2013, 04.01.2013, 06.01.2013 по 10 часов, ее оклад равен 6000 руб. норма часов педагогической работы за ставку заработной платы - 30 ч в неделю. Работа производилась в пределах месячной нормы рабочего времени. Необходимо начислить плату за отработанные праздничные дни.

Норма часов за январь 2013 г. составит 102 ч (30 ч / 5 x 17 раб. дн.). Работа производилась в пределах месячной нормы рабочего времени, поэтому размер доплаты за работу в праздничный день составит 1764,71 руб. (6000 руб. / 102 ч x 30 ч).

Расчеты с сотрудниками по оплате труда в нерабочие праздничные дни необходимо проводить на основании представленного в бухгалтерию Табеля учета использования рабочего времени и расчета заработной платы (ф. 0504421), утвержденного Приказом Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению". В нем праздничные дни отмечаются буквой "В".

Суммы расходов на оплату работ за нерабочие праздничные дни в полном размере относятся к расходам на оплату труда.

Согласно Инструкции 157н <1> аналитический учет расчетов по оплате труда в праздничные дни ведется в журнале операций расчетов по оплате труда в порядке, установленном учреждением в рамках формирования учетной политики.

--------------------------------

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: