Категория: Бланки/Образцы

В настоящее время появилось множество публикаций о том, как правильно оформить возврат товара. При этом авторы указывают на следующее: оформление будет зависеть от того какой товар возвращается – качественный или некачественный. В случае возврата некачественного товара идет истинное оформление «возврата товара», в случае же возврата качественного товара оформление производится как «обратная реализация».

При этом рассматриваются следующие случаи:

1.Возврат некачественного товара (или истинный «возврат товара»)

Покупатель может вернуть товар Продавцу, отказавшись от договора купли-продажи, в одном из следующих случаев:

– товар поставлен не в том количестве, которое предусмотрено договором (ст. 466 ГК РФ);

– нарушены условия договора об ассортименте (ст. 468 ГК РФ);

– поставлен неукомплектованный товар, причем продавец в разумный срок не выполнил требований покупателя о доукомплектации товара (ст. 480 ГК РФ);

– поставлен некачественный товар, причем недостатки товара существенны, то есть не могут быть устранены или для этого нужны несоразмерные расходы, затраты времени и т. п. (ст. 475 ГК РФ).

То есть, если причиной возврата является несоответствие поставленного товара условиям договора (спецификации) по качеству, комплектации, цвету, размеру и т.п. то данный возврат является именно возвратом, смысл которого в гражданско-правовом плане означает, что Продавец не выполнил должным образом своих обязательств по поставке товара.

Далее расписывается сам процесс оформления возврата.

2.Возврат качественного товара (или «обратная реализация»)

Если же у Покупателя никаких претензий к товару нет, и он возвращает товар по договоренности с Покупателем просто, потому что не смог его реализовать, то такой возврат, по сути, является обратной реализацией. В этом случае по факту имеют место две сделки по реализации товаров: сначала Продавец продал товары Покупателю, а потом Покупатель продал эти же товары Продавцу. И ничего сложного и «особенного» в этих сделках нет. Обеими сторонами они оформляются и отражаются в бухгалтерском и налоговом учете как обычная купля-продажа товаров.

Однако, авторы статей упускают, что может иметь место и истинный «возврат качественного товара»!

«Как такое возможно?» - спросите Вы!

Уверяю Вас, что такие случаи в практике имеют место! И бухгалтеру следует ориентироваться не на разграничение на «качественный-некачественный» товар, а на «исполнены ли обязательства обеих сторон по договору в полном объеме» (а не только обязательства Продавца).

Случай из жизни: Покупатель заключил с Продавцом сделку купли-продажи недвижимости. Формально, право собственности у Покупателя возникло с момента государственной регистрации перехода права собственности по сделке (п.2 ст.223 ГК РФ). Учетная политика Продавца – по отгрузке. Через 2 квартала выяснилось, что Покупатель не оплатил товар. Стороны подписали Соглашение о расторжении договора купли-продажи, на основании чего Управление Федеральной службы государственной регистрации, кадастра и картографии выдало свидетельство о праве собственности на недвижимость бывшему Продавцу. Таким образом, качественный товар был возвращен Продавцу.

Как же нужно оформить данный возврат? Некоторые скажут: оформляйте как «обратную реализацию» и дело с концом! Ведь товар-то качественный. В этом случае уж точно никаких проблем с налоговой не возникнет.

И я с Вами, пожалуй, соглашусь, но только в случае, если наш Покупатель является плательщиком НДС… Понятно, что, когда Покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если Покупатель на «упрощенке», «вмененке» или является физлицом?

В рассматриваемом случае Продавцу не повезло, его Покупатель был физлицом…

Однако, ему повезло с последними разъяснениями Минфина (письмо Минфина России от 19.03.2013 N 03-07-15/8473) где сказано, что счет-фактура от неплательщика НДС не нужен, для получения вычета достаточно в книге покупок зарегистрировать свой же счет-фактуру, выставленный при реализации.

В рассмотренной ситуации было важно определить: имеет место «возврат товара» или «обратная реализация», т.к. от этого зависело, получит ли Продавец право на возмещение НДС (именно возмещение, т.к. Продавец-плательщик ЕНВД и более сделок с НДС заключать не собирался). И не смотря на тот факт, что возвращался «качественный товар», Продавцу удалось отстоять в налоговой свою позицию именно о «возврате товара», а не об «обратной реализации», которую очень любят налоговые инспекции.

Позиция основывалась на ст.450 ГК РФ которая гласит, что расторжение договора возможно по соглашению сторон (основанием для расторжения договора в нашем случае явилось существенное нарушение условий договора Покупателем (неоплата товара), а не поставка некачественного товара Продавцом. А раз договор расторгнут, то имеет место именно «возврат товара», а не «обратная реализация».

Юристы ООО «Юридическая помощь – «Анастасия», грамотно составили юридические и бухгалтерские документы, отражающие операцию по возврату товара, в результате Продавец получил право на возмещение НДС в размере 1 028 136 руб. без обращения в Арбитраж. Согласитесь сумма немалая!

Директор ООО "Юридическая помощь - "Анастасия"

Осипова А.Л.

Наверное, не существует такой торговой организации, которой хоть раз не пришлось бы столкнуться с ситуацией, когда покупатель возвращает проданный товар. Причины для этого могут быть различными, но наиболее распространенной из них является возврат некачественной продукции, некомплектного товара или товара не соответствующего ассортимента.

При каких условиях покупатель может осуществить возврат товара? Каков порядок отражения в бухгалтерском учете и особенности налогообложения хозяйственной операции по возврату товара? Этим и некоторым другим вопросам посвящена настоящая статья.

Как показывает практика, при возврате товаров необходимо четко определить его причину. Возможны два варианта:

– товар возвращается из-за того, что не соответствует требованиям, прописанным в договоре (некачественный товар);

– качественный товар возвращается по причинам, не зависящим от поставщика.

Действия сторон при возврате товара

Установив причину возврата товара, покупатель должен провести анализ договора и документов, определяющих характеристики товара, составить акт осмотра товара и известить продавца о своем решении, результатом которого может быть:

– расторжение договора сторонами;

– признание договора неисполненным;

– признание договора исполненным, но требующим совершения определенных действий от поставщика по замене товара;

– признание договора исполненным в надлежащем виде, но требующим исполнения обязанностей по гарантийному ремонту.

Покупатель возвращает некачественный товар

Гражданское законодательство предусматривает несколько оснований, по которым покупатель может вернуть товар. Это случаи, когда поставленный товар не соответствует: количеству (п. 1 ст. 466 ГК РФ ); ассортименту (п. 3 ст. 468 ГК РФ ); качеству (п. 2 ст. 475 ГК РФ ); комплекту (п. 2 ст. 480 ГК РФ ); установленной таре и упаковке (п. 2 ст. 482 ГК РФ ).

Наименование и количество товара. Определение наименования и количества товаров – важная составная часть предмета договора. Если в договоре количество товара не определено, то он считается незаключенным.

В соответствии со ст. 466 ГК РФ при недопоставке товара покупатель вправе требовать передачи ему недостающего количества или расторжения договора. В случае поставки товара в большем количестве покупатель должен принять согласованное в договоре количество товара, об излишках уведомить продавца, который должен ими распорядиться. Если продавец этого не сделает, покупатель вправе принять товар или потребовать, чтобы продавец избавил его от лишних товаров. Данные правила применяются в том случае, если договором не предусмотрено иное.

Ассортимент товара. Установление договором ассортимента товаров делает данное условие существенным для регулирования отношений сторон. Передача товаров в ассортименте, который полностью не соответствует договору, дает покупателю право требовать расторжения договора и возмещения убытков (п. 1 ст. 468 ГК РФ ). При частичном несоответствии ассортимента переданных товаров покупатель вправе:

– отказаться от всех товаров;

– принять все товары;

Если покупатель не известил продавца об отказе от товара в разумный срок, то считается, что он принял его.

Качество товара. Согласно п. 1 ст. 469 ГК РФ продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи. Некачественный товар – ненадлежащий объект в договоре. Условие о качестве товара относится к числу обычных условий договора и устанавливается сторонами (например, по образцу, по описанию (спецификации), на основе стандарта, по предварительному осмотру). При отсутствии в договоре купли-продажи условий о качестве товара продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется (п. 2 ст. 469 ГК РФ ).

Следует отметить, что в соответствии со ст. 476 ГК РФ продавец отвечает только за недостатки товара, которые возникли до момента передачи покупателю либо по причинам, возникшим до момента его передачи покупателю. Если подтверждается факт передачи товара ненадлежащего качества по причинам, существовавшим до его передачи, то данный факт свидетельствует о том, что событие передачи надлежащего товара не произошло. Таким образом, договор не исполнен, право собственности к покупателю не перешло.

Качество товара не может оставаться неизменным, поэтому важно определить период, в течение которого оно будет достаточным для нормального пользования вещью. Кроме того, со временем качество товара может измениться настолько, что его использование станет опасным для здоровья, жизни или имущества покупателя. Эта проблема решается путем установления гарантийных сроков, сроков годности и сроков службы.

Обычно гарантийный срок начинается с момента передачи товара покупателю. Однако если покупатель не мог использовать купленный товар по обстоятельствам, зависящим от продавца (в том числе из-за обнаруженных недостатков), гарантийный срок продлевается на время действия соответствующих обстоятельств.

Если на товар не установлен гарантийный срок или срок годности, он определяется законодательством как разумный срок, но в пределах двух лет со дня передачи товара либо в течение более длительного времени, оговоренного договором или законом. Если иное не установлено в законе или договоре купли-продажи, покупатель вправе предъявить требования, связанные с недостатками товара, в определенные сроки (ст. 477ГК РФ ).

Недостатки товара условно могут быть разделены на существенные и обычные (ст. 475 ГКРФ ). Существенными недостатками признаются дефекты, которые нельзя устранить или нельзя устранить без соразмерных расходов или затрат времени. Они дают право покупателю расторгнуть договор или потребовать замены товара. При обнаружении обычных недостатков покупатель не может расторгнуть договор или заменить товар. В этом случае он вправе требовать от продавца устранения недостатков в разумный срок, возмещения расходов по устранению недостатков либо уменьшения цены товара.

Комплектность товара. Несоблюдение продавцом условия о комплектности дает покупателю право потребовать:

– доукомплектования в разумный срок;

– замены неукомплектованного товара либо расторжения договора, если требование о доукомплектовании не выполнено.

Оформление документов при возврате некачественного товара

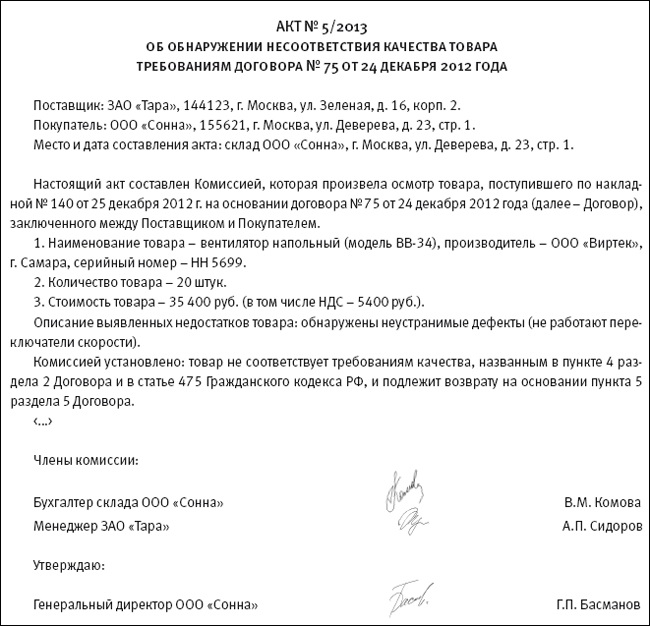

При возврате некачественного (не соответствующего ассортименту, некомплектного и пр.) товара покупатель выписывает в двух экземплярах накладную №ТОРГ-12 [1] и делает в ней пометку «Возврат». Ввиду того, что перехода права собственности на товар от покупателя к продавцу не происходит, счет-фактуру выставлять не нужно. Правда, для этого должны быть оформлены документы, подтверждающие факт возврата товара, не соответствующего требованиям, установленным в договоре. К ним относятся: акт о возврате некачественного товара, оформленный в произвольной форме и подписанный либо в двухстороннем (представителями продавца и покупателя), либо в одностороннем (представителями покупателя) порядке. В последнем случае на основании акта поставщику предъявляется претензия, в которой указывается, что из-за несоответствия полученного товара установленному качеству покупатель отказывается принять товар, расторгая тем самым соглашение о его поставке. Также можно оформить и соглашение о расторжении договора.

Бухгалтерский учет операций по возврату товаров

Возврат некачественного товара

Прежде чем рассмотреть бухгалтерские записи по возврату товара у покупателя и продавца, напомним, что по общему правилу право собственности переходит к приобретателю по договору с момента передачи вещи (ст. 223 ГК РФ ), отвечающей ряду требований, установленных как законом, так и договором.

В случае надлежащего исполнения договора обеими сторонами момент исполнения продавцом обязанности по передаче вещи (переход права собственности) обычно совпадает с моментом ее фактического вручения покупателю.

Рассмотри конкретный пример.

ООО «Заря» реализовало ООО «Запад» 10 мебельных гарнитуров по цене за единицу 23 600 руб. включая НДС 18% – 3 600 руб. Себестоимость гарнитуров составила 12 000 руб. за единицу. В силу определенных обстоятельств, связанных с транспортировкой, погрузкой и хранением мебели, ее поверхность была повреждена. По условиям договора доставка и сборка входили в обязанности продавца. Дефекты мебели были выявлены лишь после доставки и установки 25 октября 2004 г. в то время как отгрузка, доставка и оплата производились 15 октября 2004 г.

Бухгалтерский учет у продавца

ООО «Заря» составит такие проводки:

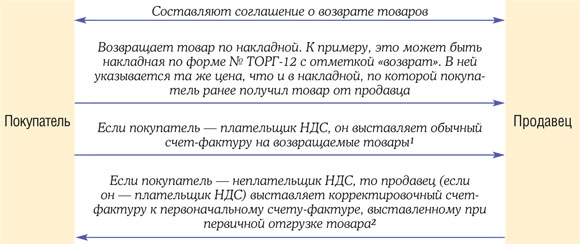

Как показано в примере, прежде всего поставщик сторнирует проводки по реализации. Также на основании п. 5 ст. 171 НК РФ продавец может принять к вычету НДС, ранее выставленный покупателю (разумеется, при возврате последнему денежных средств). Возникает вопрос: на основании какого счета-фактуры можно это сделать? Из-за того, что данный вопрос не урегулирован на законодательном уровне, имеются два варианта его решения:

– на стоимость возвращенных товаров внести запись в книгу покупок на основании исправительного счета-фактуры, выписанного продавцом самостоятельно;

– сделать корректировку в книге продаж на основании счета-фактуры, выставленного продавцом покупателю, а также возвратной накладной.

Бухгалтерский учет у покупателя

ООО «Запад» сделает следующие бухгалтерские записи:

Возврат качественного товара

Совершенно другая ситуация возникает в момент возврата товара вследствие его невостребованности (отсутствия покупательского спроса) при условии надлежащего исполнения продавцом своих обязательств по договору перед покупателем. Право собственности на товары считается в этом случае перешедшим к покупателю.

Возврат товаров поставщику будет обозначать новый переход права собственности, но уже от бывшего покупателя к бывшему продавцу, значит, в учете возврат товаров (работ, услуг) необходимо оформить через счет 90 «Продажи».

ООО «Заря» реализовало ООО «Запад» 10 мебельных гарнитуров по цене за единицу 23 600 руб. включая НДС 18% – 3 600 руб. Себестоимость гарнитуров составила 12 000 руб. за единицу. В связи с изменением структуры потребительского спроса ООО «Запад» не смогло перепродать мебельные гарнитуры на более выгодных условиях и обратилось к ООО «Заря» с просьбой о возможном возврате на прежних условиях реализации. Реализация произошла 5 октября, возврат – 19 октября 2004 г. Заключенным ранее договором между ООО «Заря» и ООО «Запад» предусматривался срок возврата реализованного товара, равный двум неделям.

Право собственности перешло к покупателю. Покупатель не смог реализовать товар, по условиям договора он может вернуть его, а продавец – принять и оплатить.

Бухгалтерский учет у продавца (в дальнейшем он становится покупателем)

ООО «Заря» сделает следующие бухгалтерские записи:

5 октября 2004 г.

Произведена оплата за мебельные гарнитуры

Отражена реализация мебельных гарнитуров

Начислен НДС с реализации мебельных гарнитуров

Списана себестоимость мебельных гарнитуров

19 октября 2004 г.

Возвращены деньги покупателю за мебельные гарнитуры

Получен товар от продавца (бывшего покупателя) по цене, определяемой соглашением сторон

Отнесен на расчеты с бюджетом НДС, оплаченный поставщику

Произведен зачет встречных обязательств

Бухгалтерский учет у покупателя (в дальнейшем он становится продавцом)

ООО «Запад» составит такие проводки:

5 октября 2004 г.

Произведена оплата за мебельные гарнитуры

Оприходованы мебельные гарнитуры

Отнесен на расчеты с бюджетом НДС

19 октября 2004 г.

Получены денежные средства от покупателя (бывшего продавца)

Отражена выручка от продажи на основании отгрузочных документов, предъявленных покупателю (бывшему продавцу), на сумму в соответствии с договором

Оформление документов при возврате качественного товара

Возвращая товар, покупатель должен выписать те документы, которыми оформляется купля-продажа: накладную (ф. № ТОРГ-12 ), товарно-транспортную накладную (при необходимости) и счет-фактуру (если покупатель является плательщиком НДС).

Следует заметить, если одна из сторон плательщиком НДС не является, то возникают определенные неблагоприятные налоговые последствия. Остановимся на них подробнее.

Покупатель на «упрощенке»

Возврат качественного товара

В этом случае изначальный продавец товаров теряет право на вычет НДС. Дело в том что, реализовав товар, он уплатил налог в бюджет (либо должен уплатить по окончании налогового периода или после зачета взаимных требований – п. 2 ст. 167 НК РФ ). Получая товары обратно, он не может принять этот НДС к вычету из-за отсутствия счета-фактуры (покупатель-«упрощенец» не должен начислять налог как неплательщик НДС (п. 2 ст. 346.11 НК РФ ), соответственно, и счет-фактуру выставлять он не обязан). Скорее всего, чтобы сохранить хорошие отношения со своим контрагентом, организация, будучи на «упрощенке», отступит от правил и выделит сумму НДС отдельной строкой в отгрузочных документах, а потом выдаст счет-фактуру. Но в этом случае ей придется заплатить налог в бюджет (пп. 1 п. 5 ст. 173 НК РФ ), и уплаченную сумму налога она не сможет учесть при расчете единого налога (пп. 22 п. 1 ст. 346.16 НК РФ ). В соответствии с п. 2 ст. 346.11 НК РФ организации, применяющие «упрощенку», не признаются плательщиками НДС (за исключением НДС при ввозе товаров на территорию РФ). Следовательно, для них этот налог не установлен законодательством о налогах и сборах, поэтому при исчислении единого налога уплаченная сумма НДС не учитывается.

Однако обе организации могут избежать уплаты НДС вообще. Для этого можно уйти от факта первоначальной реализации возвращаемых товаров. Продавцу и покупателю достаточно заключить дополнительное соглашение к договору купли-продажи, согласно которому можно изменить количество проданных покупателю товаров и предусмотреть возврат излишков. В результате по договору покупатель купил, к примеру, не 100 единиц товара, а только 70, и собственником 30 единиц нереализованного товара с момента заключения дополнительного соглашения снова будет продавец. Как следствие, возврат этого товара не будет признан реализацией.

Этот же вариант ухода от реализации целесообразно применить и в той ситуации, если организация, находящаяся на «упрощенке», является продавцом, а предприятие, применяющее обычную систему налогообложения, – покупателем. Иначе последний, заплатив за товары определенную денежную сумму без НДС и не воспользовавшись вычетом, продавать их назад будет уже с НДС, который придется заплатить в бюджет.

Возврат некачественного товара

Если при возврате некачественного или некомплектного товара одна из сторон применяет УСНО, то необходимо учитывать следующее.

Начнем с ситуации, когда на упрощенной системе работает продавец. При возврате покупателем некачественного (некомплектного) товара он должен уменьшить сумму своих доходов на его стоимость. Отразить это в Книге учета доходов и расходов. на наш взгляд, организация может, сделав сторнировочную запись по графе «Доходы». Уменьшить доходы, учитываемые при расчете единого налога, предприятие вправе только в том случае, если была получена оплата от покупателя. К сведению: Решением ВАС РФ от 08.09.04 № 9352/04 признан недействующим Приказ МНС РФ от 26.03.03 № БГ-3-22/135. согласно которому в Книгу учета доходов и расходов и порядок отражения в ней хозяйственных операций были внесены изменения. В частности, налогоплательщиков, применяющих УСНО, обязали отражать не только показатели деятельности, необходимые для исчисления налоговой базы и суммы единого налога, но и вести учет показателей, не влияющих на расчет налога. Таким образом, теперь организации, применяющие упрощенную систему налогообложения по методу «доходы минус расходы», не должны вести учет доходов и расходов, которые не влияют на исчисление налоговой базы по единому налогу .

Если покупатель, применяющий УСНО. находящийся на «упрощенке», рассчитался за товар, то, на наш взгляд, возврат товара он может отразить в книге учета доходов и расходов сторнировочной записью по графе «Расходы».

[1] Унифицированные формы, утв. Постановлением Госкомстата РФ от 25.12.98 № 132.

Для использования большинства функций управления, требуется поддержка сценариев JavaScript

Подборка наиболее важных документов по запросу Возврат товара надлежащего качества поставщику (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Возврат товара надлежащего качества поставщику

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Условия соглашенияУважаемые покупатели! Обращаем Ваше внимание, что работа интернет-магазина обладает особой спецификой, которую необходимо учитывать. В соответствии со ст.497, п.3 ГК РФ «Продажа товаров по образцам», продавец может предложить Вам для ознакомления образец товара, а также, описать его или продемонстрировать в соответствующем каталоге. Если законодательством не предусмотрен другой вариант, то продажа по образцу может считаться совершенной в момент передачи товара покупателю или после доставки в место передачи товара.

Письмо-рекламация (письмо-претензия) — это документ, представляющий собой письменную претензию в связи с неудовлетворительным исполнением или нарушением адресатом взятых им деловых обязательств.

Текст письма-рекламации должен во всех случаях опираться на соответствующие документальные свидетельства недобросовестности адресата (преднамеренной или допущенной им по неосторожности). В большинстве случаев таким свидетельством является акт, удостоверенный подписями должностных лиц и печатью организации-отправителя.

1.1. Настоящее соглашение об условиях использования информационных ресурсов Интернет-портала «ЮВЕЛИРНЫЙ ДОМ «ZARINA» (далее по тексту — Соглашение) определяет:

1.1.1. Правила использования посетителями и пользователями (далее по тексту — Пользователи) Интернет-портала zarina.ua (далее по тексту Сайт).

1.1.2. Условия заказа Товаров.

1.1.3. Формы оплаты Заказа и стоимость Доставки Заказа.

Акт взаимозачета не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухучета (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ,постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25 ). Акт взаимозачета является двусторонним документом и подписывается обеими сторонами.

В Вашей ситуации возможность проведения взаимозачета лучше прописать в дополнительном соглашении о возврате товара. В этом случае не потребуется составлять акт взаимозачета, а достаточно будет для проведения взаимозачета в одностороннем порядке предварительно известить об этом контрагента в письменном виде (направить заявление). При этом отразите в заявлении следующую информацию:

Подробный порядок отражения в учете операций по возврату качественного товара покупателем на основании договора представлен ниже в материалах Системы Главбух.

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как продавцу отразить в бухучете и при налогообложении возврат покупателем товаров

Основания для возврата

Причины возврата предусмотрены в договоре

Возможность прописать в договоре конкретные основания, по которым покупатель вправе вернуть товар, предусмотрена в пункте 4 статьи 421, статье 454 Гражданского кодекса РФ. Например, если по истечении установленного срока товар так и не перепродан покупателем. Если договором не предусмотрен особый переход права собственности, на момент возврата товаров их собственником является бывший покупатель. Поэтому при поступлении товаров от покупателя происходит новая «обратная» реализация (письмо Минфина России от 18 февраля 2013 г. № 03-03-06/1/4213 ).

Документальное оформление возврата товаров зависит от того, успел покупатель принять товары на учет или нет.

Бухучет: возврат предусмотрен договором

В бухучете поступление товара по основаниям, предусмотренным в договоре, отразите как самостоятельную хозяйственную операцию. Если планируете перепродать имущество, то возврат учтите как поступление товаров. Ну а когда приняли решение использовать это имущество в своей деятельности, отразите поступление материалов. Делайте это на основании товаросопроводительных документов. выставленных покупателем товара.

Возврат товара отражайте проводками:

Дебет 10 (41) Кредит 60 (76)

– отражены в составе материалов (товаров) имущество, возвращенное покупателем, по новой стоимости;

Дебет 19 Кредит 60 (76)

– отражен НДС по возвращенным товарам;

Дебет 60 (76) Кредит 50 (51)

– перечислены покупателю деньги за возвращенный товар.

Пример отражения в бухучете возврата покупателем товара в случаях, предусмотренных договором. Право собственности на товар к покупателю перешло

ООО «Торговая фирма "Гермес"» занимается продажей тентовых материалов. Организация применяет метод начисления, налог на прибыль платит помесячно. Одним из клиентов организации является ЗАО «Альфа». В соответствии с договором купли-продажи «Гермес» ежемесячно поставляет товар «Альфе», при этом «Альфа» перечисляет аванс в счет предстоящих поставок.

В марте в соответствии с договором «Альфа» перечислила аванс на сумму 59 000 руб. (в т. ч. НДС – 9000 руб.). 15 апреля «Гермес» отгрузил «Альфе» товар на сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). Себестоимость товара составила 65 000 руб.

К апрелю часть товара, приобретенного у «Гермеса», не продалась, так как товар перестал пользоваться спросом у покупателей. Поэтому «Альфа» в соответствии с условиями договора возвращает его «Гермесу» 22 апреля. Стоимость возвращенного товара составила 23 600 руб. (в т. ч. НДС – 3600 руб.).

Так как возврат товара осуществляется по основаниям, предусмотренным в договоре, «Альфа» оформила его возврат в бухучете как продажу. При этом выписала накладную по форме № ТОРГ-12 и счет-фактуру, которые передала вместе с возвращаемым товаром «Гермесу».

«Гермес» учел возвращенное имущество как товар на основании накладной по форме № ТОРГ-12. Сумма аванса на основании договора засчитывается в счет будущих платежей.

В учете бухгалтер «Гермеса» отразил данные операции так.

Дебет 51 Кредит 62 субсчет «Авансы полученные»

– 59 000 руб. – получен аванс от «Альфы» в счет предстоящей поставки товара;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– 9000 руб. (59 000 руб. 18/118) – начислен НДС с суммы предоплаты.

Дебет 62 Кредит 90-1

– 118 000 руб. – отражена выручка от реализации товара;

Дебет 90-2 Кредит 41

– 65 000 руб. – отражена себестоимость реализованного товара;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 18 000 руб. – начислен НДС при реализации товара;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– 9000 руб. – принят к вычету НДС, начисленный с предоплаты.

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 9000 руб. – перечислен в бюджет НДС.

Дебет 41 Кредит 60

– 20 000 руб. – отражен возврат товара;

Дебет 19 Кредит 60

– 3600 руб. – отражен НДС по возвращенному товару;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 3600 руб. – принят к вычету НДС по возвращенному товару;

Дебет 60 Кредит 62

– 23 600 руб. – зачтена кредиторская задолженность за возвращенный товар в счет дебиторской задолженности «Альфы» за принятый товар.

Право собственности при реализации товара может сохраняться за продавцом, например, если:

До тех пор пока право собственности не перейдет к покупателю, товар учитывают на балансе продавца. То есть отражают по дебету счета 45 «Товары отгруженные».

Возвращенные покупателем товары принимают к учету в зависимости от характера их дальнейшего использования. Делайте это на основании:

При расчете единого налога возврат качественного товара согласно договору отразите как приобретение товаров или материалов. При этом имеет значение, как в дальнейшем собираетесь его использовать: для перепродажи или для своей деятельности. Подробнее см.:

2. Из рекомендации

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как провести и оформить зачет взаимных требований

Условия проведения взаимозачета

Односторонний зачет возможен при одновременном выполнении трех условий.

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором.

Во-вторых, встречные требования организаций должны быть однородными.

Зачет встречного однородного требования, срок которого не наступил, тоже возможен. Но только в случаях, предусмотренных законом.

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (абз. 4 п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16 ).

Такой порядок следует из положений статьи 410 Гражданского кодекса РФ.

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно составить в произвольной форме .

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухучета (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ,постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25 ).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Главбух советует: независимо от того, как оформляется взаимозачет (по заявлению одной из сторон или на основании совместного акта), в составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией.

Подробно отразите в заявлении (акте) следующую информацию:

В заявлении (акте) следует отдельно выделить сумму НДС по каждому встречному обязательству. Это позволит организациям, проводившим взаимозачет, правильно отразить данную операцию в бухгалтерском и налоговом учете.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.