Категория: Бланки/Образцы

Порядок документального оформления отмены командировки законодательством не установлен. На практике работодатели поступают следующим образом.

Руководитель организации издает приказ об отмене командировки, аннулировании командировочного удостоверения и служебного задания. Форма приказа законодательно не утверждена, поэтому составить его можно в произвольной форме. В приказе следует указать причины отмены командировки и приложить к нему документы, которые подлежат аннулированию. Если командированный сотрудник получил денежные средства на командировочные нужды, то ему необходимо вернуть эти средства в кассу или на текущий счет организации. Составлять авансовый отчет не нужно. На полученную сумму составьте приходный кассовый ордер формы № КО-1.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

1.Ситуация: Какие документы нужно оформить для отмены командировки. Необходимость в служебной поездке отпала

Порядок документального оформления отмены командировки законодательством не установлен*. На практике работодатели поступают следующим образом.

Руководитель организации издает приказ об отмене командировки, аннулировании командировочного удостоверения и служебного задания. Форма приказа законодательно не утверждена, поэтому составить его можно в произвольной форме. В приказе следует указать причины отмены командировки и приложить к нему документы, которые подлежат аннулированию.

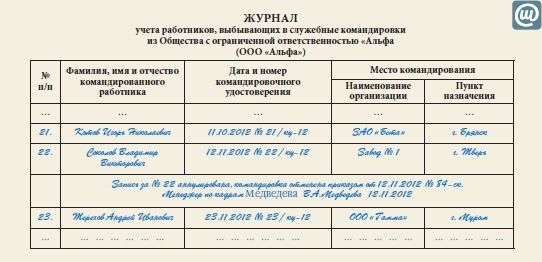

Если запись о командировке сотрудника была внесена в журнал учета работников, выбывающих в служебные командировки, форма которого утверждена приказом Минздравсоцразвития России от 11 сентября 2009 г. № 739н, то такую запись также необходимо признать недействительной. Для этого ранее внесенную в журнал запись о командировке следует зачеркнуть и рядом указать реквизиты приказа об ее отмене*. Внесенные исправления заверьте подписью ответственного лица с указанием его фамилии и укажите дату внесения исправлений.

Если командированный сотрудник получил денежные средства на командировочные нужды, то ему необходимо вернуть эти средства в кассу или на текущий счет организации.*

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2.Ситуация: Должен ли сотрудник оформить авансовый отчет, если вернул всю полученную подотчетную сумму

![]()

Директор департамента внутреннего аудита ООО «Комо»

Иногда работодатель вынужден отменить либо перенести заранее запланированную командировку работника на другой срок. Причины могут быть разными: необходимость в командировке отпала (например, вопрос решили по телефону), командируемый сотрудник заболел и т. п. Проблемы в таких ситуациях возникают, когда командировочные уже получены и часть денег потрачена на определенные предварительные расходы (приобретены проездные билеты, оформлены визы и др.). Этим дело не ограничивается: и дальше придется платить (например, сборы перевозчикам за возврат билетов, неустойку агентству по продаже билетов за невыполнение условий договора) и понести убытки (в частности, в виде стоимости оформления и выдачи неиспользованных виз). Более того, такие расходы всегда привлекают внимание проверяющих органов. В случае если командировка не состоялась, для снижения налоговых рисков работодателя и командированного работника необходимо правильно оформить соответствующие документы. Каким образом это сделать, нам расскажет тот, кто на 100% знает, как правильно оформить отмену командировки сотрудника, если он уже получил командировочные.

Итак, работник собрался в служебную командировку, оформлены все необходимые документы (приказ, командировочное удостоверение, служебное задание), выдан аванс, приобретены проездные документы. а в итоге командировка отменена, и работник никуда не поехал. Что делать?

Конечно, подотчетные деньги будут возвращены. А как быть с уже понесенными расходами?

Наша справкаСлужебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. 1 ст. 166 Трудового кодекса РФ ; далее - ТК РФ) .

Как документально зафиксировать причины отмены командировки? Докладной запиской? И что делать с приказом о направлении работника в командировку и командировочным удостоверением? Нужно ли аннулировать или можно просто уничтожить эти документы?

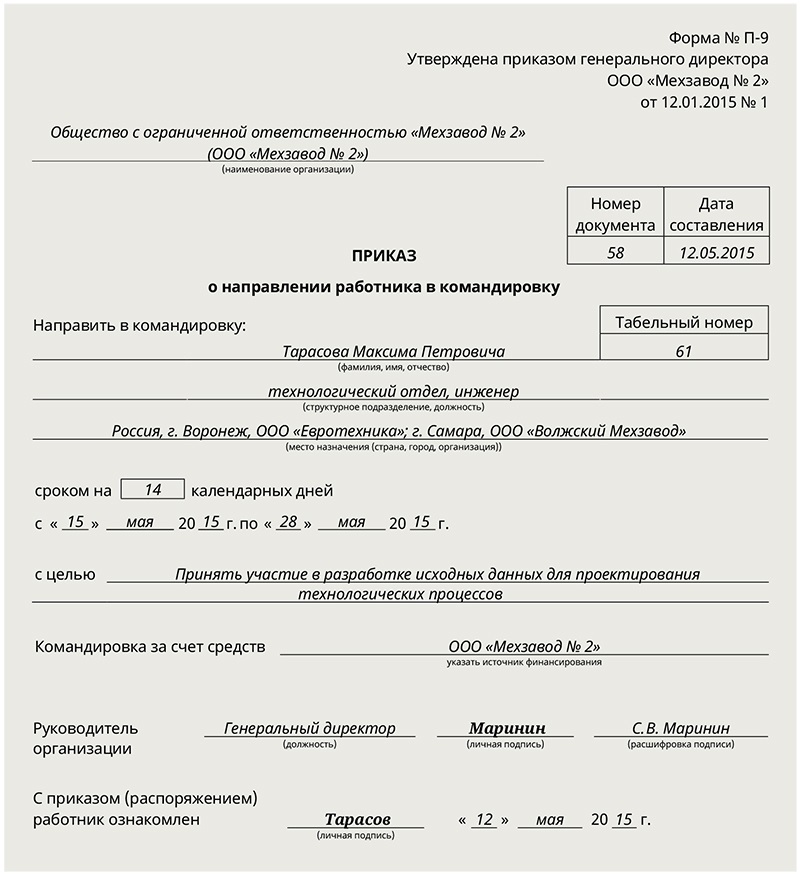

Из понятия служебной командировки, а также из абз. 2 п. 3 Положения об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.2008 № 749 ) следует необходимость издания приказа (распоряжения) о направлении работника в командировку по унифицированным формам № Т-9 или № Т-9а (утв. постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»; далее - Постановление № 1 ). Иными словами, факт направления работника в служебную командировку подтверждается приказом, издаваемым в обязательном порядке.

Факт направления работника в служебную командировку подтверждается приказом, издаваемым в обязательном порядке

Поэтому отмена командировки должна оформляться так же, как и направление в командировку, - приказом. Очевидно, что только новый приказ может отменить ранее сделанное распоряжение работодателя. Ни докладная записка, ни какой-либо иной документ не могут изменить или отменить приказ руководителя организации.

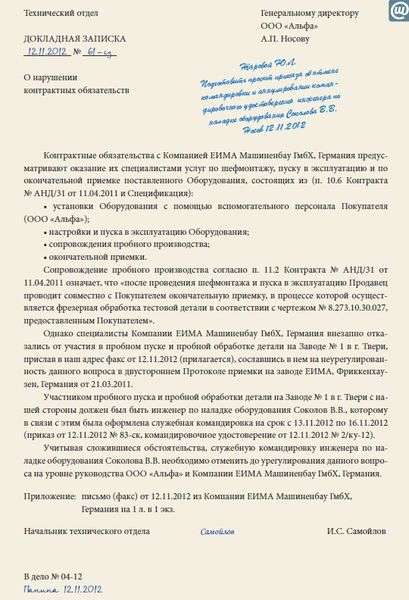

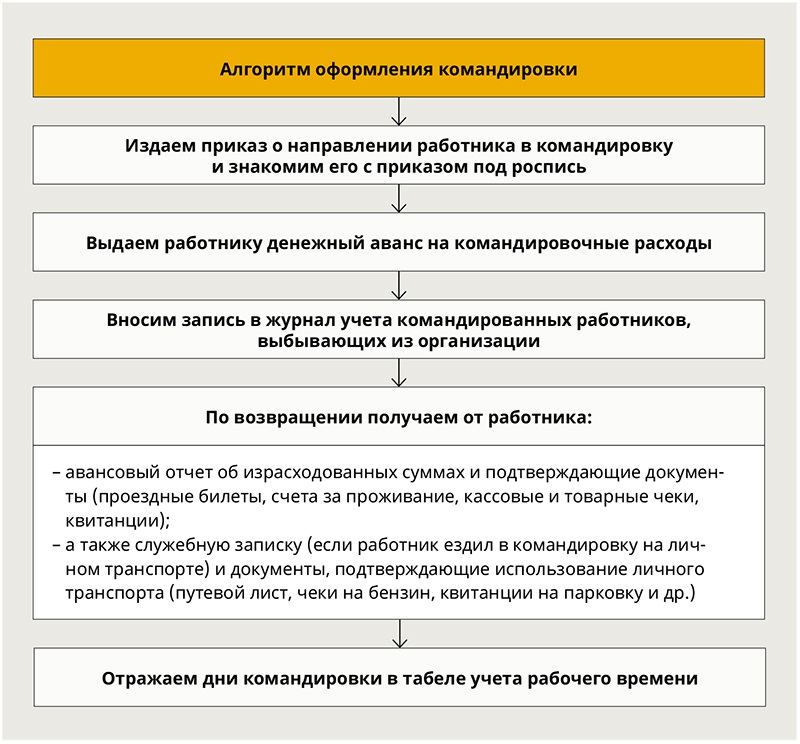

Процедура отмены командировкиЧаще всего процедура оформления отмены командировки начинается с письменного подтверждения причин такой отмены. Хотя нормативными актами и не предусмотрено, что в таких ситуациях обязательно оформляются какие-то документы, на практике обычно все происходит именно так.

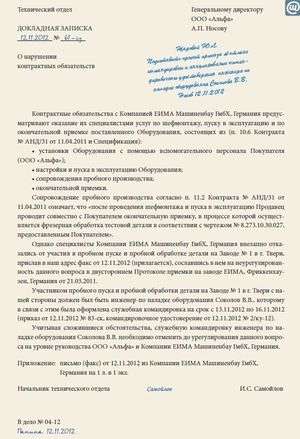

Этап 1На этом этапе командированный сотрудник или его непосредственный руководитель (в зависимости от причин отмены командировки) могут оформить докладную записку на имя руководителя организации с указанием причины отмены командировки.

Докладная записка руководителя структурного подразделения

К ней могут быть приложены документы, подтверждающие необходимость отмены командировки: копия листка временной нетрудоспособности, письмо делового партнера о переносе или отмене переговоров и др.

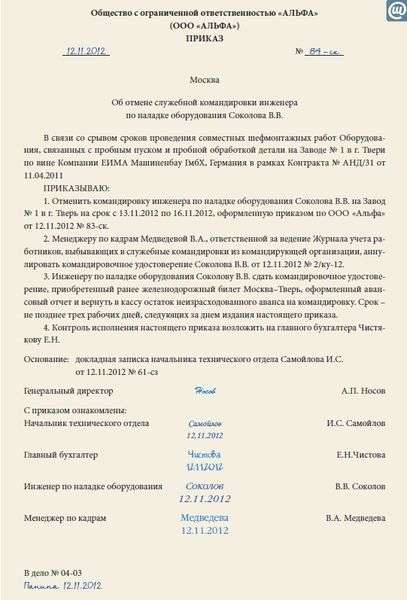

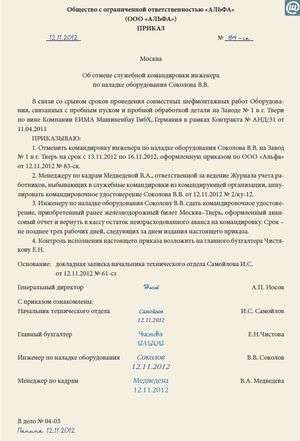

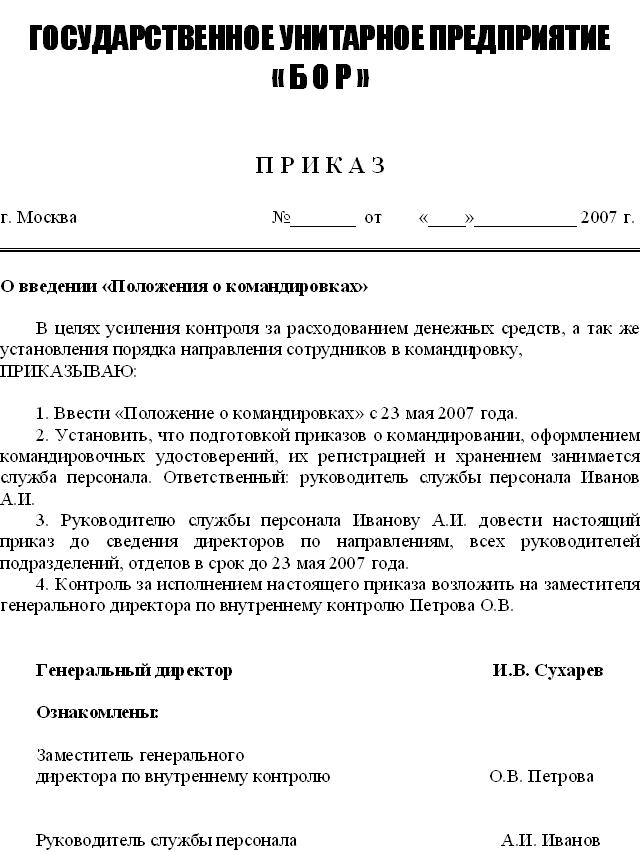

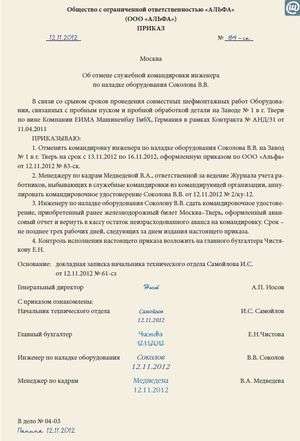

Этап 2Унифицированной формы приказа об отмене командировки и аннулировании командировочного удостоверения нет, поэтому он составляется в произвольной форме, самостоятельно разработанной работодателем. Образец или шаблон такого приказа может быть утвержден в качестве приложения к локальному нормативному акту, например к Положению о служебных командировках или к Инструкции по кадровому делопроизводству. Требования к оформлению такого приказа стандартные - используется бланк приказа организации с установленным комплектом реквизитов, соблюдается установленный работодателем порядок составления, подписания и регистрации приказов.

Приказ об отмене служебной командировки

Отменить служебную командировку, оформленную приказом руководителя, можно, издав приказ об ее отмене

В приказе об отмене командировки и аннулировании командировочного удостоверения должна быть указана следующая информация:

Работники должны быть ознакомлены с приказом об отмене командировки под роспись. Срок ознакомления с таким приказом законом не предусмотрен. Полагаем, что ознакомить работников необходимо сразу после его издания.

Этап 3На основании изданного приказа необходимо произвести запись об аннулировании командировочного удостоверения в Журнале учета работников, выбывающих в служебные командировки из командирующей организации. Форма Журнала утверждена приказом Минздравсоцразвития России от 11.09.2009 № 739н «Об утверждении Порядка и форм учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы».

Журнал учета работников, выбывающих в служебные командировки из командирующей организации(фрагмент)

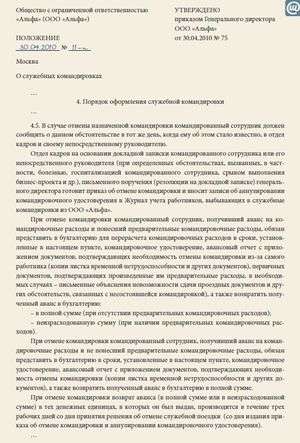

Предусмотрите процедуру отмены командировки в локальном нормативном акте, например в Положении о служебных командировках

Отменить служебную командировку, оформленную приказом руководителя, можно, издав приказ об ее отмене работник должен представить в бухгалтерию служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а. утв. Постановлением № 1 ). В нашем случае работник должен перед сдачей служебного задания сделать запись «Командировка отменена приказом от 12.11.2012 № 87-к » в графе 12 «Краткий отчет о выполнении задания» служебного задания. После этого отчет подписывается работником и руководителем структурного подразделения.

Этап 4Согласно п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. ЦБ РФ от 12.10.2011 № 373-П и вступившего в силу с 1 января 2012 г. подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами,например:

нельзя включить в расходы для целей налогообложения прибыли стоимость оформления и выдачи однократной, трехразовой и годовой въездной виз в ситуации, когда командировки не состоялись (п. 1 письма Минфина России от 06.05.2006 № 03-03-04/2/134 ) .

Стоимость возвращенных проездных билетов (полностью или за минусом платы за их возврат), а также стоимость виз, предназначенных для выезда в зарубежные страны с целью служебных командировок, оплаченных организацией работникам, не подлежит обложению налогом на доходы физических лиц и страховыми взносами в государственные внебюджетные фонды, а также страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний, поскольку отмена командировок не изменяет квалификацию данного вида выплат физическим лицам, которые не подлежат обложению НДФЛ и страховыми взносами (абз. 11 п. 3 ст. 217 НК РФ, ч. 2 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». ч. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». п. 2 письма Минфина России от 06.05.2006 № 03-03-04/2/134 ) .

Срок возврата полученного аванса по несостоявшейся командировке целесообразно предусмотреть и в локальном нормативном акте, например в Положении о служебных командировках.

Возможен следующий вариант установления срока возврата аванса: «Если работник получил аванс на командировку и не выехал, то он должен в течение трех рабочих дней со дня принятия решения (издания приказа) об отмене служебной командировки вернуть в кассу организации полученные средства в тех денежных единицах в которых был выдан аванс».

В этом акте также следует предусмотреть сам порядок отмены командировки и его документальное оформление.

Положение о служебных командировках(фрагмент)

Сданный работником авансовый отчет утверждается руководителем организации. Далее необходимо произвести перерасчет произведенных расходов.

На основании приказа и утвержденного авансового отчета у работника получают неизрасходованную часть аванса.

Налоговые последствияОтмена служебной командировки обычно происходит по независящим от организации обстоятельствам. Если цель такой командировки изначально была связана с деятельностью, направленной на получение дохода, то организация может признать в налоговом учете расходы, осуществленные в связи с отмененной командировкой.

В целях налогообложения могут быть учтены только экономически оправданные и документально подтвержденные расходы, направленные на получение дохода (п. 1 ст. 252 Налогового кодекса РФ ; далее - НК РФ ). Значит, работодателю следует обязательно оформить перечисленные выше документы. Только в этом случае он сможет учесть для целей исчисления налога на прибыль:

Отмена командировочных удостоверений в 2015 году подразумевает, что теперь при направлении работника в служебную командировку работодатель не обязан его оформлять. Речь идет не только об отмене командировочного удостоверения - отменена и обязанность составлять служебное задание и отчет командированного сотрудника о выполненной работе. С 08.01.2015 вступили в силу поправки, внесенные Постановлением № 1595 [1].

Согласно п. 3 Постановления № 1595 работники направляются в командировки на основании решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. То есть перед тем, как направить сотрудника в командировку, нужно издать соответствующий приказ, который должен подписать руководитель организации или уполномоченный им сотрудник (например, заместитель).

В силу новых правил фактический срок пребывания работника в месте командирования определяется по проездным билетам, представляемым по возвращении из командировки.

Если же работник направляется в командировку на личном транспорте, то фактический срок пребывания в месте командирования работник должен указать в служебной записке. Она представляется одновременно с документами, подтверждающими использование названного транспорта для проезда к месту командирования и обратно. Такими подтверждающими документами могут быть путевой лист, счета, квитанции, кассовые чеки и др.

Унифицированная форма приказа не содержит места для указания служебного задания. То есть в приказе невозможно отразить цель командировки, а следовательно, нет основания для выплаты суточных сотруднику. Поэтому взамен существующей формы приказа лучше разработать и утвердить собственную форму с указанием цели командирования, чтобы у налоговой инспекции не возникало сомнений в необходимости поездки сотрудника и выплаты ему суточных.

Хотя сейчас составлять командировочное удостоверение и служебное задание больше не требуется, все же их наличие поможет осуществлять внутренний контроль выполнения сотрудниками обязанностей, а также упростит расчет выплат по итогам командировки. Поэтому воспользоваться можно как унифицированными формами, утвержденными Постановлением Госкомстата РФ от 05.01.2004 № 1, так и самостоятельно разработанными бланками. Можно руководствоваться ранее действовавшими правилами. Наличие этих документов будет не лишним при возникновении споров с проверяющими органами.

Хотя сейчас составлять командировочное удостоверение и служебное задание больше не требуется, все же их наличие поможет осуществлять внутренний контроль выполнения сотрудниками обязанностей, а также упростит расчет выплат по итогам командировки. Поэтому воспользоваться можно как унифицированными формами, утвержденными Постановлением Госкомстата РФ от 05.01.2004 № 1, так и самостоятельно разработанными бланками. Можно руководствоваться ранее действовавшими правилами. Наличие этих документов будет не лишним при возникновении споров с проверяющими органами.

Срок командирования, указанный в приказе о направлении сотрудника в командировку, является примерным. Поэтому если сотрудник вернулся раньше или задержался, то достаточно издать приказ об изменении срока.

Отмена командировочных удостоверений 2015.Для заграничных поездок правила остались прежними. Командировочные удостоверения работникам при выезде из России и так были не нужны, поскольку в загранпаспорт ставятся отметки о пересечении границы. А при поездках в страны СНГ, если печать на границе не будет поставлена, подтверждением поездки будут билеты.

Согласно Письму ФНС РФ от 05.02.2014 № ГД-4-3/1897 для целей налогообложения документами, подтверждающими расходы на билеты в электронной форме, являются маршрут/квитанция электронного документа на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по приведенному в электронном авиабилете маршруту, и (или) контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде. Другими словами, электронный билет РЖД нужно распечатать. А к авиабилету необходимо приложить еще и посадочные талоны.

Итак, по возвращении из командировки работник в течение трех дней обязан представить авансовый отчет, к которому прилагаются документы о найме жилого помещения, фактических расходах на проезд и об иных связанных с командировкой расходах [2]. Отчет о выполненной работе теперь тоже составлять не нужно.

[1] Постановление Правительства РФ от 29.12.2014 № 1595 «О внесении изменений в некоторые акты Правительства РФ».

[2] Пункт 26 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

Ю. Н. Калмыкова

эксперт журнала «Руководитель бюджетной организации»

В начале января были отменены командировочные удостоверения (см. «Правительство РФ отменило командировочные удостоверения »). Кроме того, теперь при направлении работника в командировку не требуется оформлять служебные задания. В этой связи у бухгалтеров стали возникать вопросы: не возникнут при отказе от названных документов проблемы с документальным подтверждением командировочных расходов, а также с освобождением выплат от НДФЛ и взносов? Давайте разберемся, стоит ли продолжать выписывать командировочные удостоверения.

Вводная информацияСлужебная командировка влечет для работодателя много расходов, которые нужно возместить работнику. Для осуществления и учета выплат бухгалтерия должна располагать подтверждающими документами. Ранее к ним относились командировочное удостоверение, служебное задание и отчет о его выполнении. Однако с 8 января 2015 года при направлении работника в служебную командировку работодатель не обязан оформлять командировочное удостоверение и служебное задание, а работнику отчет о выполнении задания. В итоге получилось, что остался лишь один обязательный документ — приказ о направлении работника в командировку. В этом приказе просто нужно оговорить цель командировки и ее срок.

Период поездки подтвердят проездные документыФактический срок нахождения работника в командировке теперь определяется по проездным документам, которые работник представляет по возвращении. Так, к примеру, если работник летит в командировку на самолете, то дата начала и окончания деловой поездки подтверждаются авиабилетами.

Если же работник отправился в командировку на личном транспорте, то по возвращении ему потребуется составить служебную записку и указать в ней даты убытия и прибытия. К ней также нужно будет приложить подтверждающие документы (например, кассовые чеки на бензин, квитанции об оплате парковки и др.).

Если работник потеряет проездные документы, работодателю потребуется дополнительно запросить у транспортной организации подтверждение поездки. Определять срок нахождения в командировке по командировочному удостоверению больше нельзя.

Документальное оформление командировочных расходовТрудовой кодекс (ч. 1 ст. 168 ТК РФ) обязывает работодателя возместить командированному работнику среди прочего:

Если с 8 января 2015 года отказаться от оформления командировочных удостоверений и служебных заданий, то проблем с «освобождением» обозначенных командировочных расходов от НДФЛ и страховых взносов не возникнет. Также можно будет признать и расходы при расчете налога на прибыль. Поясним подробнее.

Командировочные расходы не облагаются НДФЛ при условии их документального подтверждения (абз. 10 п. 3 ст. 217 НК РФ). Но если подтверждающие документы отсутствуют, то НДФЛ требуется начислить. Такой подход высказывался, например, в письме Минфина России от 05.02.10 № 03-03-05/18 (см. «Минфин разъяснил, какими документами можно подтвердить расходы по проезду к месту командировки, если проездной билет утерян »).

Вместе с этим прямого требования о наличии командировочного удостоверения для освобождения командировочных расходов от НДФЛ в Налоговом кодексе нет. Поэтому ещё до отмены командировочных удостоверений судьи приходили к выводу, что отсутствие удостоверения не является основанием для доначисления налога (постановление Девятого арбитражного апелляционного суда от 23.11.10 № 09АП-27072/2010). Следовательно, если отказаться от командировочных удостоверений сейчас, после их отмены, то рисков в отношении НДФЛ тем более не возникнет.

Страховые взносыКомандировочные расходы, в частности, суточные, а также фактически произведенные и документально подтвержденные расходы на проезд и наем жилого помещения не облагаются страховыми взносами (ч. 2 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ). То есть одним из условий освобождения от взносов тоже является документальное подтверждение.

Заметим, что прежде (до 8 января 2015 года) командировочное удостоверение являлось приложением к авансовому отчету (п. 26 «Положения о командировках», утв. постановлением Правительства РФ от 13.10.08 № 749 ). И в случае отсутствия этого приложения чиновники настаивали на том, что страховые взносы следует начислять (письмо Роструда от 07.10.13 № 17-4/1647; см. «В Минтруде напомнили, какие документы нужно оформить при командировке, чтобы не платить с выплат командированному работнику страховые взносы »).

Однако теперь командировочное удостоверение отменено. Поэтому если его не приложить его к авансовому отчету, то никакого нарушения не будет. Соответственно, не будет и оснований для доначисления взносов.

Налог на прибыльПо общему правилу, расходы организации, связанные с направлением работника в служебную командировку, в целях расчета налога на прибыль признаются в составе прочих расходов, связанных с производством и реализацией, на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264. пп. 5 п. 7 ст. 272 НК РФ).

Для целей налогообложения прибыли расходами признаются документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Документально подтвержденными считаются затраты, которые оформлены в соответствии с законодательством РФ.

Как и в ситуации со страховыми взносами, официальные органы прежде считали: если не приложить к авансовому отчету командировочное удостоверение, то затраты нельзя включать в состав расходов (например, письмо ФНС России от 25.11.09 № МН-22-3/890 ). Но поскольку теперь командировочное удостоверение отменено, то такой подход в принципе невозможен.

Также затраты на командировку должны быть экономически обоснованы и направлены на получение дохода (п. 1 ст. 252 НК РФ). А если цель командировки (которая указана в приказе) связана с осуществлением деятельности, направленной на получение дохода, то расходы на такую командировку должны признаваться экономически обоснованными. Причем, налоговики и раньше высказывались, что производственный характер командировки подтверждается не только командировочным удостоверением, но и приказом о направлении в командировку, поскольку эти документы, по сути, имеют одно и тоже назначение (письмо УФНС РФ по г. Москве от 28.03.06 № 20-12/25181 ). То есть и в этой части проблем быть не должно.

Можно продолжить оформлять командировочные удостоверенияРаботодатель, в принципе, может продолжить оформлять командировочные удостоверения и служебные задания (к примеру, для своих внутренних целей и учета). Запрета на это нет. Однако в этом случае командировочное удостоверение больше не будет являться документом, подтверждающим деловую поездку. И его нельзя будет считать документом, который сам по себе, без других документов (приказ, билеты), подтверждает расходы на командировку и дает право на освобождение выплат командированному работнику от НДФЛ и взносов.

Как работодателю зафиксировать отказ от командировочных удостоверенийПо общему правилу, порядок и размер возмещения командировочных расходов определяются внутренними документами работодателя или коллективным договором (ч. 4 ст. 168 ТК РФ). Поэтому довольно часто в этих целях работодатели утверждают «Положение о командировках». Если компания решит отказаться от использования командировочных удостоверений, то соответствующие изменения нужно будет внести в этот документ и ознакомить с ним сотрудников. Для этого, в частности, потребуется:

Также заметим, что информация о выбытии работника в служебную командировку отражается в специальном журнале (п. 1 Порядка учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, утв. приказом Минздравсоцразвития России от 11.09.09 № 739н ). В этом журнале есть специальная графа, в которой прежде указывали дату и номер командировочного удостоверения. Однако теперь это можно не делать (например, можно ставить прочерк или вообще ничего не писать). И нарушения в этом не будет.

Добрый день!

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить "спасибо" и "пожалуйста". Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.

Цитата (darcy): а как быть, если бригада монтажников едет в другой город на служебном микроавтобусе? НЕ на личных авто. Как подтверждать срок командировки пассажирам? Служебки на руководителя они напишут. Но к ним же надо прилагать документы (путевые листы, чеки), а они есть только у водителя. А остальным что делать?

В этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

darcy 30 января 2015, 23:25

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

.png)