Категория: Бланки/Образцы

Quote

bukAlen

Лично у нас в нашей компании это не возможно нн выписанные 31.03.2016 зарегистрировать 31.03.2016.

Придется надеяться и ждать разъяснение ДФС.

Не надо надеяться и не надо ждать. Это зря потраченное время.

В Порядке 1307 (п. 3 ) написано, что з 01.04.16р. усі ПН підлягають реєстрації в ЄРПН у порядку та за формою. чинними на день такої реєстрації.

Коротко и ясно. и не требует дополнительных разъяснений.

Quote

Blick

Какие проблемы? Я конечно еще новой формы НН не видела, но неужели она так кардинально меняется? Бред конечно, составлять мартовскую НН на апрельском бланке, ну так мы и отчеты все по новой форме сдаем, если с опозданием или уточненки прошлых периодов.

Кардинально - не то слово. От старой податковой накладной осталось только название.И пару штук старых типов причины.

ОНИ её ( ПН ) перевернули догори дригом. (Пардон!) Теперь сначала - підсумкові показники, а уж потом - конкретика.

Quote

Blick

Ну дык все равно ж ее учиться заполнять, хоть с апреля, хоть с конца марта.

Это не та форма, которую еще год назад ввести собирались, где почти все необязательные реквизиты убрали?

Типа того.

Убрали местоположение, вид ЦПД (№ и дату), №№ телефонов, форму проведённых рассчётов.

Хотя. вот сижу читаю изменения. как по мне, то заполнение новой ПН больше теперь похоже на составление эдакого мини-отчётика.

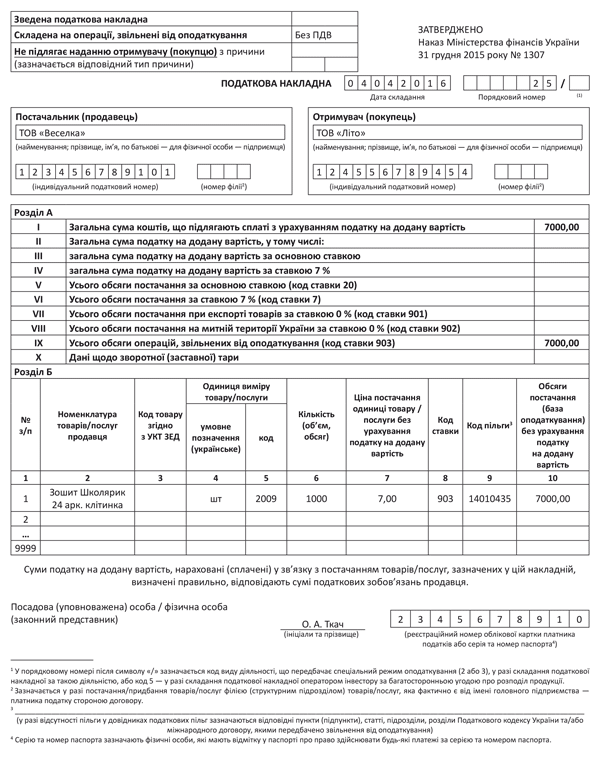

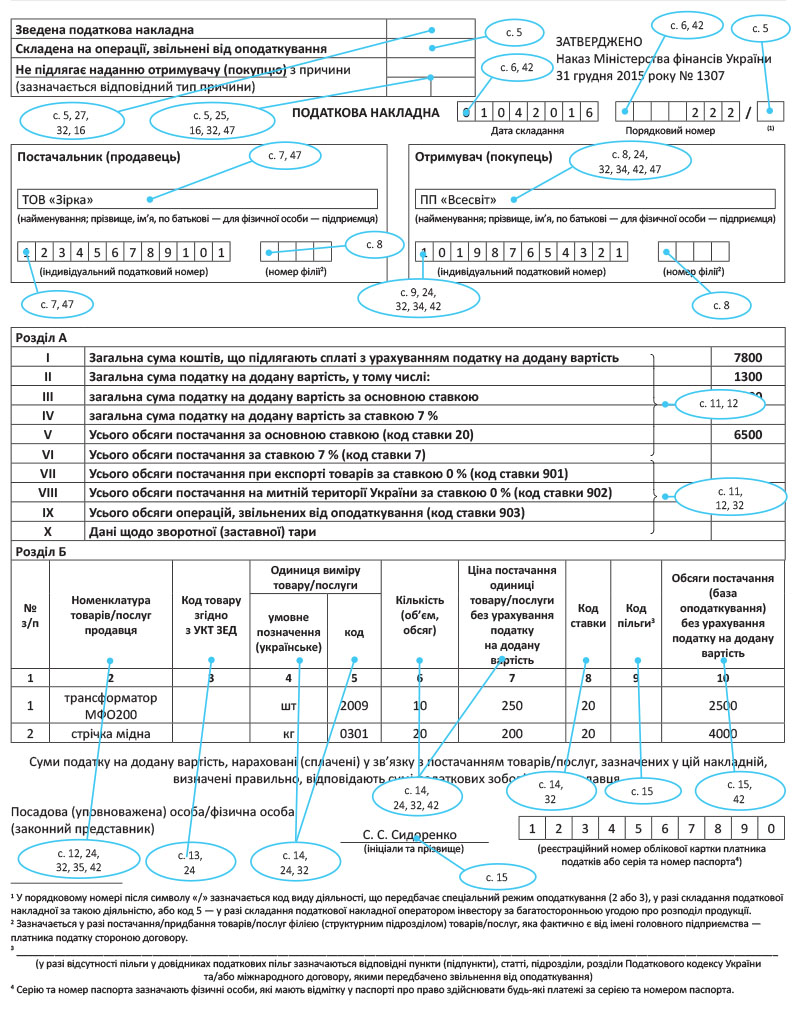

С 1 апреля 2016 года налоговая накладная должна составляться по новой форме. Все изменения можно сгруппировать в 5 пунктов.

1. Согласно пункту 3 Порядка № 1307 установлено, что все налоговые накладные подлежат регистрации в ЕРНН по форме, действующей на день регистрации.

Поэтому старые налоговые накладные, составленные до 01.04.2016, но не зарегистрированные до этой даты в ЕРНН придется переделать по новой форме.

Аналогично с 01.04.2016 расчеты корректировки к налоговым накладным (независимо от даты составления), нужно отправлять на регистрацию в ЕРНН исключительно по новой форме.

2. Новая форма налоговой накладной в левом верхнем углу уже три ячейки для отметок, две из которых новые, а именно:

01) о составлении сводной налоговой накладной;

02) о том, что налоговая накладная составлена на операции, освобожденные от налогообложения (хотя при этом возникает для объемов поставки, освобожденных от налогообложения, предусмотрена отдельная строка в табличной части НН, и кроме того действует правило о том, что для операций по поставке налогооблагаемых и не облагаемых налогом операций согласно п.17 Порядка N2 1307 составляются отдельные налоговые накладные);

03) о том, что налоговая накладная не выдается покупателю (как и ранее, рядом указывается тип причины ).

3. Номер налоговой накладной с 01.04.2016 не содержит номер филиала, который ранее указывался через дробь после номера налоговой накладной в случаях, когда продавцом от имени головного предприятия - плательщика НДС выступал его филиал или структурное подразделение. Но из новой формы НН номер филиала не исчез.

Теперь он должен указываться в отдельном поле рядом с ИНН продавца, если филиал от имени головного предприятия - продавца является стороной договора.

Кроме того теперь и в случаях, когда филиал является стороной договора - покупателем, его номер тоже будет указываться рядом с ИНН покупателя. Поэтому при заключении договоров желательно указывать ИНН филиалов, чтобы избежать проблем с составлением налоговых накладных и расчетов корректировки.

При этом и для продавца и для покупателя в соответствующем поле нужно указывать наименование юридического лица (головного предприятия) и через запятую наименование филиала .

Ни в НКУ ни Порядок №1307 не разъясняют, где брать этот числовом номер филиала. Он определяется плательщиком НДС самостоятельно в своем распорядительном документе. Единственное ограничение - это номер должен состоять из цифры, а не букв.

Согласно п.1 Порядка № 1307, как и было ранее, «. плательщик налога должен каждому филиалу и каждому структурному подразделению присвоить отдельный цифровой номер, о чем должен письменно уведомить контролирующий орган по месту его регистрации в качестве плательщика налога на добавленную стоимость».

Соответственно о цифровом номере филиала нужно информировать не только налоговиков, но и контрагентов.

Табличная часть новой НН сильно изменилась и разделена на два раздела А и Б. Заполнять новую налоговую накладную нужно с раздела Б. А потом итоговые показатели, сгруппированные по каждой ставке налога, переносятся в соответствующие строки раздела А.

Раздел Б новой налоговой накладной сильно похож на разделу I старой формы налоговой накладной.

Согласно пп.1 п.16 Порядка №1307 в графе 1 «№ п/п» количество наименований поставленных товаров/услуг в одной налоговой накладной не может превышать 9999 позиций.

Порядок заполнения графы 2 «Номенклатура товаров/услуг продавца », графы 3 «Код товара согласно УКТ ВЭД », граф 4 и 5 «Единицы измерения товара/услуги » (заполняются в соответствии с Классификатором системы обозначений единиц измерения и учета (КСОЕИУ)), графы б «Количество (объем) поставки товаров/ услуг» остался без изменений. Графа 3 заполняется при поставке подакцизных товаров и товаров, ввезенных на таможенную территорию Украины, на всех этапах их поставки. Код товара согласно УКТ ВЭД указывается сплошным порядком без каких-либо знаков препинания (пробелов, точек и т.п.).

В сводных налоговых накладных, заполнение которых регламентировано п.11 Порядка № 1307 и п.198.5 ст.198 и п.199.1 ст.199 НКУ, в графе 4 указывается «грн».

Если поставляемый товар/услуга имеет единицу учета, которая отсутствует в КСОЕИУ, то в графе 4 указывается условное обозначение единицы измерения такого товара/услуги, которое используется для учета и отражается в первичных документах, а графа 5 не заполняется.

Графа 7 (цена поставки единицы товара/услуги без НДС) заполняется в гривнях с копейками, если иное не предусмотрено действующим законодательством.

В разделе Б появились две графы, не использовавшихся в предыдущей форме НН:графа 8 и графа 9. Ошибки в этих кодах в графах 8 и 9 (не относящихся к обязательным реквизитам НН) не существенны согласно п.201.1 и 201.10 ст.201 НКУ.

4.1.Графа 8 - это код ставки НДС, по которой осуществляется налогообложение операций по поставке товаров/услуг:

20 - подлежащих налогообложению по основной ставке;

7 - подлежащих налогообложению по ставке 7%;

901 - при осуществлении операций по вывозу товаров за пределы таможенной территории Украины, подлежащих налогообложению по 0%;

902 - при осуществлении операций по поставке на таможенной территории Украины товаров/услуг, подлежащих налогообложению по 0%. Исходя из опыта предыдущих лет, сюда также следует включать операции по международным перевозкам, как всегда рекомендовала ГФС и ее предшественники;

903 - при осуществлении операций по поставке товаров/услуг, освобожденных от налогообложения.

При одновременной поставке одному получателю (покупателю) налогооблагаемых и освобожденных от налогообложения товаров/услуг составляются отдельные налоговые накладные (согласно п.17 Порядка N2 1307). Поэтому в одной налоговой накладной код ставки налога 903 (освобожденные от налогообложения товары/услуги) не может применяться одновременно с другими кодами.

А одновременное применение кодов 901 и 902, в принципе, возможно. Например, если один и тот же покупатель получает от одного поставщика товар/услугу по НДС по ставке 0% (например, по вывезенным за пределы таможенной территории Украины товарам) и услугу по международной перевозке.

4.2. Новая графа 9 — код льготы. Она заполняется при осуществлении поставки товаров/услуг, освобожденных от обложения НДС (когда в графе 8 указан код ставки налога 903). С остальными кодами ставки налога графа 9 не заполняется. Код льготы по НДС выбирается из Справочника налоговых льгот, являющихся потерями доходов бюджета, или Справочнику других налоговых льгот, которые утверждены ГФС по состоянию на дату составления налоговой накладной. Справочники льгот утверждаются ГФС ежеквартально.

Если льготная операция не внесена в справочники льгот по состоянию на дату составления налоговой накладной, в графе 9 указывается условный код «99999999», а в отведенном поле (примечание 3 в нижней части налоговой накладной) указываются нужные пункты (подпункты), статьи, подразделы, разделы НКУ и/или международного договора (соглашения), которыми предусмотрено освобождение от налогообложения.

В разделе Б отсутствуют графы, соответствующие графам 8-13 предыдущей формы налоговой накладной. Итоговые значения в основном перекочевали в раздел А. Единственная итоговая графа в разделе Б - графа 10, содержащая объемы поставки независимо от примененной ставки налога (0, 7 или 20%). Этот же объем операций, облагаемых НДС по каждой из ставок, будет указан в отдельных строках раздела А.

Суммы всех строк графы 10 переносятся в раздел А налоговой накладной (строки I—X).

В разделе А не могут быть одновременно заполненными строки IX и строки с II по VIII, так как для операций, которые облагаются НДС и освобождены от налогообложения, должны составляться отдельные налоговые накладные.

Значение строки IX равно общей сумме графы 10 раздела Б по каждой из строк, в которой в графе 8 указан код ставки 903. Этот код не может использоваться в налоговой накладной одновременно с другими кодами ставок, поэтому в разделе А значение строки IX будет равно значению строки I (если строка X «Данные о возвратной залоговой таре» будет равна нулю).

Заполнение других строк раздела А от значения строки X не зависит.

В строки с V по VIII раздела А переносятся итоги из графы 10 раздела Б в соответствии с кодами ставки, указанными в графе 8 раздела Б.

Так, в строку V переносится итоговое значение строк из графы 10 раздела Б, которым соответствует код «20» в графе 8 раздела Б.

В строку VI переносится итоговое значение строк из графы 10 раздела Б, которым соответствует код «7» в графе 8 раздела Б.

В строку VII переносится итоговое значение строк из графы 10 раздела Б, которым соответствует код "901" в графе 8 раздела Б.

В строку VIII переносится итоговое значение строк из графы 10 раздела Б, которым соответствует код "902" в графе 8 раздела Б.

Расчет происходит по таким формулам: строка III = строка V х 20%; строка IV = строка VI х 7%; строка II = строка III + строка IV; строка I = строка II + строка V + строка VI + строка VII + строка VIII + строка X, или строка I = строка IX + строка X.

Дополнительно: Служебные ИНН и типы причины в налоговой накладной с 1 апреля 2016

Смотрите также видео от налоговиков:

Порядок заполнения налоговой накладной

1. Налоговую накладную заполняет лицо, зарегистрированное как плательщик налога в налоговом органе и которому присвоен индивидуальный налоговый номер плательщика налога на добавленную стоимость. Если не зарегистрированные плательщиками налога на добавленную стоимость филиалы и другие структурные подразделения налогоплательщика самостоятельно осуществляют поставку товаров/услуг и производят расчеты с поставщиками/потребителями, то зарегистрированный плательщик налога, в состав которого входят такие структурные подразделения, может делегировать филиалу или структурному подразделению право выписки налоговых накладных. Для этого налогоплательщик должен каждому филиалу и структурному подразделению присвоить отдельный числовой номер, о чем должен письменно уведомить орган государственной налоговой службы по месту его регистрации как плательщика налога на добавленную стоимость. При составлении налоговой накладной филиалом или другим структурным подразделением налогоплательщика в налоговой накладной указываются наименование головного предприятия, зарегистрированного как плательщик налога, предусмотренная уставными документами, и наименование такого филиала (структурного подразделения). Во время выполнения договоров о совместной деятельности налоговая накладная выписывается лицом, которое ведет учет результатов такой деятельности и ответственная за удержание и внесение налога в бюджет. Учет результатов совместной деятельности ведется таким лицом в общеустановленном порядке отдельно от учета хозяйственных результатов такого лица. При осуществлении хозяйственных операций, связанных с использованием имущества, полученного в управление по договорам управления имуществом, налоговая накладная выписывается лицом - управляющим имущества, ведет отдельный учет по налогу на добавленную стоимость таких хозяйственных операций и ответственная за удержание и внесение налога в бюджет. В случае предоставления нерезидентом услуг, место поставки которых находится на таможенной территории Украины, налоговая накладная выписывается зарегистрированным на территории Украины плательщиком налога - покупателем (получателем). Субъекты предпринимательской деятельности, перешедших на упрощенную систему налогообложения, которая не предусматривает уплаты налога на добавленную стоимость или предусматривает его начисление по иным ставкам, нежели определенные подпунктом "а" пункта 193.1 статьи 193 раздела V с учетом положений пункта 10 подраздела 2 раздела XX Налогового кодекса Украины (далее - Кодекс), теряют право на составление налоговой накладной. Налоговая накладная считается недействительной в случае ее заполнения другим лицом, чем указанная в этом пункте.

2. Налоговая накладная заполняется на государственном языке по установленной форме путем:

3. Налоговая накладная выписывается в день возникновения налоговых обязательств продавца. Дата выписки налоговой накладной заполняется цифрами в такой последовательности: день месяца (две цифры), месяц (две цифры), год (четыре цифры). При этом точки, запятые и другие знаки препинания в дате выписки налоговой накладной не проставляются. Порядковый номер налоговой накладной присваивается в соответствии с ее номера в реестре выданных и полученных налоговых накладных и не содержит букв или других символов. При составлении налоговой накладной филиалом или структурным подразделением налогоплательщика порядковый номер налоговой накладной устанавливается с учетом присвоенного числового номера и определяется числовым значением через дробь. В числителе порядкового номера налоговой накладной проставляется порядковый номер, а в знаменателе - числовой номер филиала или структурного подразделения. Плательщики налога на добавленную стоимость составляют отдельные налоговые накладные по видам деятельности, которые предусматривают специальный режим налогообложения, и отмечают в порядковом номере накладной после знака дроби перед номером филиала или структурного подразделения код соответствующей деятельности:

4. Местонахождение (налоговый адрес) продавца и местонахождение (налоговый адрес) покупателя указываются с учетом требований статьи 45 главы I раздела II Кодекса и статей 29 и 93 Гражданского кодекса Украины. В графе "Вид гражданско-правового договора" налоговой накладной указывается вид гражданско-правового договора в соответствии с видом договорных обязательств, определенных Гражданским кодексом Украины. Дата заключения договора проставляется в соответствии с требованиями пункта 3 настоящего Порядка.

5. Уплаченная (начисленная) сумма налога на добавленную стоимость в налоговой накладной должна соответствовать сумме налоговых обязательств по поставке товаров / услуг продавца в реестре выданных и полученных налоговых накладных.

6. Налоговая накладная составляется в двух экземплярах (оригинал и копия). При этом в верхней левой части налоговой накладной делаются соответствующие отметки (нужное выделяется пометкой "Х").Налоговая накладная, которая выписывается налогоплательщиком - получателем товаров / услуг, составляется в одном экземпляре.

6.1. Оригинал налоговой накладной предоставляется покупателю (получателю) товаров/услуг по его требованию. Налоговая накладная, согласно пункту 11 подраздела 2 раздела XX Кодекса подлежит регистрации в Едином реестре налоговых накладных предоставляется покупателю только после регистрации, осуществляется в порядке, установленном Кабинетом Министров Украины. При этом в верхней левой части налоговой накладной делаются соответствующие отметки (нужное выделяется пометкой "Х").

6.2. Налоговая накладная является основанием для отнесения в налоговый кредит расходов по уплате налога на добавленную стоимость у покупателя, зарегистрированного как плательщик налога.

6.3. Не дает права покупателю на включение сумм налога на добавленную стоимость в налоговый кредит:

6.4. Копия налоговой накладной остается у продавца товаров/услуг как налоговый документ и хранится в порядке и в течение срока, предусмотренного законодательством для обязательств по уплате налога.

7. Налоговая накладная выдается плательщиком налога, который осуществляет операции по поставке товаров/услуг, по требованию их получателя. В случае отказа продавца товаров/услуг предоставить налоговую накладную или при нарушении им порядка ее заполнения и/или порядка регистрации в Едином реестре налоговых накладных покупатель таких товаров/услуг имеет право приложить к налоговой декларации за отчетный налоговый период заявление с жалобой на такого поставщика, которая является основанием для включения сумм налога в состав налогового кредита. К заявлению прилагаются копии товарных чеков или других расчетных документов, удостоверяющих факт уплаты налога в связи с приобретением таких товаров/услуг, или копии первичных документов, составленных в соответствии с Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине", подтверждающих факт получения таких товаров/услуг.

8. Все экземпляры налоговых накладных, отдельные особенности заполнения которых изложены в подпунктах 8.1-8.4 настоящего пункта, остаются у выписавшего их и хранятся в соответствии с изложенным в подпунктах 6.1 и 6.4 пункта 6 настоящего Порядка. В верхней левой части оригинала такой налоговой накладной делается соответствующая пометка "Х" и указывается тип причины:

8.1. В случае поставки товаров/услуг покупателю, который не зарегистрирован как плательщик налога, включая поставки на экспорт, осуществление операций по натуральным выплатам в счет оплаты труда физическим лицам, состоящим в трудовых отношениях с плательщиком налога, в строках «Индивидуальный налоговый номер покупателя" и "Номер свидетельства о регистрации плательщика налога на добавленную стоимость (покупателя)" проставляется ноль.

8.2. В случае выписки налоговой накладной покупателем (получателем) услуг от нерезидента, место поставки которых находится на таможенной территории Украины:

8.3. В случае поставки товаров/услуг в пределах баланса налогоплательщика для непроизводственного использования, использование товаров/услуг, по которым суммы налога на добавленную стоимость предварительно были включены в налоговый кредит, в операциях, не являющихся объектом налогообложения или освобождаемых от налогообложения, признание условного поставки товарных остатков и/или необоротных активов, находящихся в учете налогоплательщика на день аннулирования его регистрации как плательщика налога на добавленную стоимость, относительно которых был начислен налоговый кредит в прошлых или текущем налоговых периодах ликвидации основных средств по самостоятельному решению плательщика налога; перевод производственных основных средств в состав непроизводственных в строках «Индивидуальный налоговый номер покупателя» и «Номер свидетельства о регистрации плательщика налога на добавленную стоимость (покупателя)" проставляется ноль.

8.4. Налоговая накладная выписывается по ежедневным итогам операций (если налоговая накладная не была выписана на эти операции) в случае:

9. Для операций, облагаемых или освобожденных от налогообложения, составляются отдельные налоговые накладные, т.е. при одновременном снабжении одному покупателю как налогооблагаемых товаров/услуг, так и таких, которые освобождены от налогообложения, продавец составляет отдельные налоговые накладные (не допускается заполнение в одной накладной одновременно графы 11 и граф 8, 9 и 10).Указанное не распространяется на операции по поставке товаров/услуг, к которой одновременно применяется как нулевая ставка, так и основной. В таком случае составляется одна налоговая накладная, в которой заполняются соответствующие графы.

10. В случае поставки товаров/услуг, освобождение от налогообложения которых предусмотрено статьей 197 раздела V и подразделением 2 раздела XX Кодекса, в налоговой накладной в разделе III и графе 11 делается пометка "Без НДС" с обязательной ссылкой на соответствующий пункт и/или подпункт, статью, подразделение, раздел Кодекса.

11. В случае поставки товаров/услуг, налогообложение которых предусмотрено статьей 195 Кодекса по нулевой ставке, в разделе III и графах 9 и 10 проставляется ноль.

12. В раздел I налоговой накладной вносятся данные в разрезе номенклатуры поставки товаров/услуг, а именно:

12.1 в графу 2 - дата возникновения налогового обязательства у продавца, т.е. осуществление любого из событий, произошедшее ранее в соответствии с требованиями пункта 187.1 статьи 187 раздела V Кодекса;

12.2 в графе 3 - номенклатура товаров/услуг продавца;

в налоговой накладной, выписанной на сумму превышения обычной цены над фактической, в этой графе также указывается "превышения обычной цены над фактической по товарам, услугам, указанным в налоговой накладной N _______" (указывается порядковый номер налоговой накладной, выписанной на сумму поставки этих товаров/услуг, определенную исходя из их договорной (контрактной) стоимости);

в налоговой накладной, выписанной на стоимость безвозмездно поставленных товаров / услуг, исчисленную исходя из уровня обычных цен, в этой графе также указывается "обычная цена за товарами, услугами, указанными в налоговой накладной N _______" (указывается порядковый номер налоговой накладной, выписанной на сумму бесплатного поставки этих товаров / услуг, равной нулю);

в налоговой накладной, выписанной на сумму превышения обычной цены, увеличенной на сумму процентов, начисленных или таких, которые должны быть начислены на сумму номинала процентного векселя, над фактической ценой, в этой графе, кроме "превышения обычной цены над фактической по товарам, услугам,указанным в налоговой накладной N _______ ", также отмечается" сумма процентов, начисленных или таких, которые должны быть начислены на сумму номинала процентного векселя". В случае превышения количества наименований поставленных товаров/услуг за количеством строк, отведенных для их размещения в бланке налоговой накладной, такой бланк дополняется необходимым количеством строк;

12.3 в графе 4 - код товара согласно УКТ ВЭД.Графа 4 заполняется в случае поставки подакцизных товаров и товаров, ввозимых на таможенную территорию Украины на всех этапах поставки таких товаров / услуг;

12.4 в графу 5 - единица измерения товаров / услуг - грн, шт. Кг, м, см, м.куб. См.куб. Л и т.д.;

12.5 в графе 6 - количество (объем) поставки товаров / услуг. В случае если услуги не имеют таких показателей, а измеряются только в стоимостном выражении, в графе 6 указывается: «услуга/проценты и т. п.";

12.6 в графе 7 - цена поставки единицы товара/услуги без учета налога на добавленную стоимость;

12.7 в графе 8 - база налогообложения товаров/услуг, подлежащих обложению налогом на добавленную стоимость по основной ставке - 20 процентов (с 01.01.2014 г. - 17 процентов);

12.8 в графе 9 - база налогообложения при осуществлении операций на таможенной территории Украины по поставке товаров/услуг, подлежащих обложению налогом на добавленную стоимость по нулевой ставке (согласно Кодексу);

12.9 в графе 10 - база налогообложения при осуществлении экспортных операций, подлежащих обложению налогом на добавленную стоимость по нулевой ставке (подпункт 195.1.1 пункта 195.1 статьи 195 раздела V Кодекса);

12.10 в графу 11 - база налогообложения товаров / услуг, освобожденных от налогообложения согласно статье 197 раздела V и подраздела 2 раздела XX Кодекса;

12.11 в графу 12 - общая сумма средств, подлежащая уплате.

13. В раздел II налоговой накладной вносятся данные по возвратной (залоговой) тары. Стоимость тары определяется в договоре (контракте) как возвратная (залоговая) и не включается в базу налогообложения, а указывается в графе 12 как общая сумма средств, подлежащих уплате.

14. Налоговая накладная выписывается на каждую полную или частичную поставку товаров / услуг, а также на сумму средств, поступивших на текущий счет как предварительная оплата (аванс).

В случае если доля товара/услуги не содержит отделенной стоимости, перечень (номенклатура) частично поставленных товаров указывается в приложении к налоговой накладной (приложение 1) и в полной стоимости учитывается в налоговой накладной и общих налоговых обязательствах (приложение 1 выписывается в двух экземплярах, из которых оригинал выдается покупателю товаров/услуг, а копия остается у продавца товаров/услуг). В случае поставки подакцизных товаров и товаров, ввозимых на таможенную территорию Украины, в графе 4 приложения 1 к налоговой накладной указывается код таких товаров согласно УКТ ВЭД.

15. В случае осуществления поставки товаров/услуг, поставки которых имеет непрерывный или ритмичный характер при постоянных связях с покупателем, покупателю может быть выписана сводная налоговая накладная, исходя из определенной в договоре периодичности оплаты поставленных товаров/услуг (один раз в пять дней, один раз в десять дней и т.п.), но не реже одного раза в месяц и не позднее последнего дня месяца. При этом к сводной налоговой накладной обязательно прилагается реестр товаротранспортных накладных или других соответствующих сопроводительных документов, согласно которым осуществлена ??поставка товаров/услуг.

16. Все экземпляры налоговой накладной подписываются лицом, уполномоченным плательщиком налога осуществлять поставку товаров / услуг, и скрепляются печатью такого плательщика налога - продавца. Налоговая накладная не подписывается покупателем товаров/услуг и не скрепляется его печатью. Налоговая накладная, составленная филиалом или другим структурным подразделением налогоплательщика, скрепляется печатью налогоплательщика - продавца, который, кроме реквизитов такого налогоплательщика, может содержать наименование филиала или другого структурного подразделения, заполнивший такую ??накладную. Для скрепления налоговых накладных может быть изготовлена ??отдельная печать "Для налоговых накладных".

17. В случае если база налогообложения определяется исходя из обычных цен и превышает сумму поставки товаров/услуг, определенную исходя из их договорной (контрактной) стоимости, то есть обычная цена превышает фактическую, продавец выписывает две налоговые накладные: одну - на сумму, рассчитанную исходя из фактической цены поставки, вторую - на сумму, рассчитанную исходя из превышения обычной цены над фактической. В налоговой накладной, выписанной на сумму превышения обычной цены над фактической, делается отметка в соответствии с пунктом 8 настоящего Порядка (01 - Выписана на сумму превышения обычной цены над фактической). Такая налоговая накладная покупателю не предоставляется; все экземпляры таких налоговых накладных хранятся у продавца.

Такой порядок выписки налоговых накладных применяется и в случае, если база налогообложения определяется исходя из обычных цен:

18. В случае осуществления корректировки сумм налоговых обязательств согласно статье 192 раздела V Кодекса поставщик товаров/услуг выписывает расчет корректировки количественных и стоимостных показателей к налоговой накладной (далее - расчет корректировки) по форме согласно приложению 2 к налоговой накладной. Порядок составления, регистрации, хранения расчета корректировки аналогичен порядку, предусмотренному для налоговых накладных.Номер расчета корректировки присваивается в соответствии с его номера в реестре выданных и полученных налоговых накладных.

19. Оригинал расчета корректировки предоставляется покупателю товаров/услуг. Копия остается у продавца.Если расчет корректировки составляется налогоплательщиком в налоговой накладной, в соответствии с пунктом 201.10 статьи 201 раздела V и пункта 11 подраздела 2 раздела XX Кодекса подлежит регистрации в Едином реестре налоговых накладных, такой расчет предоставляется покупателю только после его регистрации в Едином реестре налоговых накладных. В случае если расчет корректировки составляется на сумму налога на добавленную стоимость, которая превышает сумму, предусмотренную пунктом 11 подраздела 2 раздела XX Кодекса, такой расчет подлежит регистрации в Едином реестре налоговых накладных только после регистрации в нем накладной, в которой выписывается этот расчет.

20. На основании указанного расчета получатель товаров/услуг осуществляет корректировку налогового кредита согласно статье 192 раздела V Кодекса (при условии соблюдения положений законодательных актов об отнесении сумм в налоговый кредит) с обязательным отражением указанных корректировок в реестре выданных и полученных налоговых накладных (с от "емким или положительным значением).

21. На титульном листе расчета корректировки указывается, к какой налоговой накладной и по какому договору вносятся изменения.

22. Расчет корректировки составляется исключительно продавцом - лицом, являющимся налогоплательщиком, филиалом или структурным подразделением, которому делегировано право выписки налоговой накладной (в соответствии с пунктом 2 настоящего Порядка), лицом, которое ведет учет результатов во время выполнения договоров о совместной деятельности и ответственная за содержание и внесение налога в бюджет, лицом - управляющим имущества, которая ведет отдельный налоговый учет по налогу на добавленную стоимость при осуществлении хозяйственных операций, связанных с использованием имущества, полученное в управление по договорам управления имуществом, и покупателем - получателем услуги, предоставленной ему нерезидентом, место поставки которой находится на таможенной территории Украины, с обязательным включением указанных корректировок в изменение налоговых обязательств и одновременным отражением в реестре выданных и полученных налоговых накладных с отрицательным или положительным значением.

23. В случае осуществления корректировки сумм налоговых обязательств по операциям по поставке подакцизных товаров и товаров, ввозимых на таможенную территорию Украины, в графе 4 расчета корректировки указывается код таких товаров согласно УКТ ВЭД.

24. Показатели в графах 7, 8, 10-12 расчета корректировки заполняются в стоимостном выражении в соответствии с правилами ведения бухгалтерского учета.

25. В графе 7 указывается фактическая цена без учета налога на добавленную стоимость, по которой ранее была осуществлена ??поставка.

26. В графе 8 указывается сумма разницы между ценой договоренности без налога на добавленную стоимость и фактической ценой без налога на добавленную стоимость, по которой осуществлена ??поставка.

На нашем сайте Вы сможете скачать следующие документы (образцы) для заполнения налоговой накладной на языке оригинала:

Поделитесь с друзьями ссылкой на эту страницу:

Популярные банки Украины Prostobiz.ua