Категория: Бланки/Образцы

Довольно часто каждый из нас сталкивается с тем, что в магазинах и прочих учреждениях навязывают ненужные услуги. Одной из них является обязательное заключение договора страхования здоровья или жизни.

Довольно часто каждый из нас сталкивается с тем, что в магазинах и прочих учреждениях навязывают ненужные услуги. Одной из них является обязательное заключение договора страхования здоровья или жизни.

Как показывает практика, сотрудники компаний в наглую заставляют клиентов его приобретать. Соответственно после возникает вопрос: можно ли расторгнуть договор страхования жизни при ОСАГО.

Стоит заметить, что действующему законодательству при покупке ОСАГО клиент имеет право отказаться в любой момент от договора страхования. Это считается дополнительной услугой по действующим нормам в России.

При полном досрочном прекращении полиса страхования необходимо учитывать, что обычно страховые выплаты не подлежит возврату, если иное не предусмотрено по условиям документа. Если компания отказывается, то клиент может в судебном порядке доказать заключенный полис как навязанную услугу, что является грубым нарушением прав российских потребителей.

При обращении к страховщику о расторжении договора, он обязан выдать образец заявления и перечислить список необходимых для процедуры документов. Обычно срок прекращения отсчитывается с первого числа следующего месяца, то есть обращаться нужно не позднее, чем за 25-30 дней до предполагаемой даты. В договоре должна быть прописана формула, по которой рассчитываются средства при возврате. В среднем компании удерживают 15-20% от страхового платежа, рассчитанного в зависимости от срока страхования.

Каждый может расторгнуть договор страхования жизни при ОСАГО. Главное перед началом процесса ознакомиться с основными нормами действующего законодательства и внимательно перечитать договор. Расторжение полиса страхования жизни – это законное право каждого человека, но оно очень хлопотное и требует огромное количество времени.

Другие статьи в этой категории:Можно ли расторгнуть договор страхования жизни

ден поляков Профи (972), закрыт 9 месяцев назад

Как написать заявление или в какой форме чтоб расторгнуть договор страхования жизни который навязали вместе с осаго (говорить что они этого делать не имели право и сразу отказыватся надо было прозьба не писать ск плюет на законы) где взять образец заявления?

АЛЯ 102 Искусственный Интеллект (122368) 9 месяцев назад

Ничего не поздно. Все правильно! Иди в СК и пиши заявление с отказом. Если они тебе на месте не дадут образец, пиши в свободной форме да и все. Только делать это надо очень быстро, в течение первых трех или пяти дней, после заключения, если не ошибаюсь. По срокам не уверена.

КАК РАСТОРГНУТЬ ДОГОВОР СТРАХОВАНИЯ ЖИЗНИ?

Объектами страхования жизни могут быть имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни) (п. 1 ст. 4 Закона от 27.11.1992 N 4015-1).

Стороны договора страхования жизни (пп. 1 п. 1 ст. 4.1 Закона от 27.11.1992 N 4015-1; п. 1 ст. 934 ГК РФ):

- страховщик - юридическое лицо, имеющее разрешение (лицензию) на осуществление страхования жизни (п. 1 ст. 6 Закона от 27.11.1992 N 4015-1; ст. 938 ГК РФ);

- страхователь - гражданин (п. 1 ст. 5 Закона от 27.11.1992 N 4015-1);

- выгодоприобретатель - гражданин или юридическое лицо, в пользу которого заключен договор страхования и которое имеет право получить страховую выплату. Если выгодоприобретатель в договоре страхования жизни не указан, договор считается заключенным в пользу страхователя (п. 2 ст. 934 ГК РФ).

Лица, которые вправе досрочно расторгнуть договор страхования (п. 2 ст. 958 ГК РФ):

Когда можно расторгнуть договор страхования жизни

Страхователь или выгодоприобретатель вправе отказаться от договора страхования в любое время (п. 2 ст. 958 ГК РФ).

Возврат страховой премии при расторжении договора страхования жизни

Возврат страховой премии возможен, если это предусмотрено договором страхования жизни либо правилами страхования (абз. 2 ч. 3 ст. 958 ГК РФ).

Расторжение договора страхования

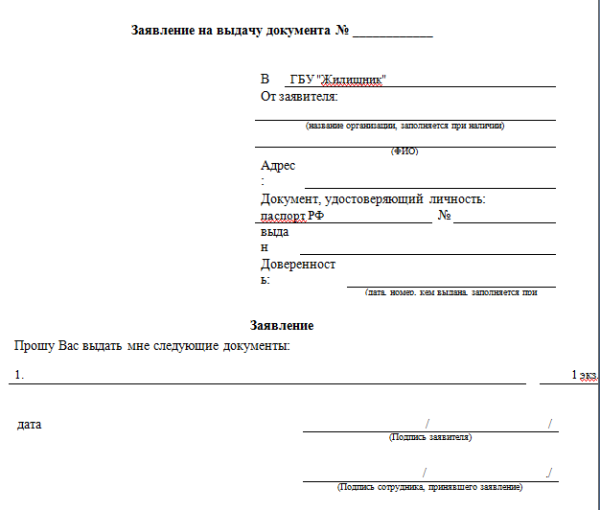

Для расторжения договора страхования вам необходимо обратиться в страховую организацию с письменным заявлением о расторжении договора страхования. В заявлении нужно указать:

- наименование страховой организации;

- свои паспортные данные;

- реквизиты договора страхования;

- просьбу расторгнуть договор страхования;

- просьбу возвратить страховую премию (часть страховой премии), если право на ее возврат предусмотрено договором страхования (абз. 2 ч. 3 ст. 958 ГК РФ).

После принятия страховщиком заявления о расторжении страховщик и заявитель должны заключить соглашение о расторжении договора страхования жизни в письменной форме (ст. 452 ГК РФ).

Действие договора страхования прекращается в предусмотренный договором страхования или указанным соглашением срок. Срок исчисляется с даты получения страховщиком заявления гражданина о расторжении договора страхования.

АЛЯ 102 Искусственный Интеллект (122368) точно пять дней? откуда инфа? Тоже скоро пойду.

Lexx Просветленный (41608) 9 месяцев назад

Когда СК плюет на законы, надо обращаться в РСА а не идти на поводу у СК.

Lexx Просветленный (41608) В любом случае в РСА о нарушениях сообщить необходимо, иначе в следующий раз без КАСКО не продадут. Будете КАСКО оплачивать, чтобы не бодаться?

Lexx Просветленный (41608) Будьте так добры игнорировать мои ответы и не лезть более со своим дилетантским мнением в обсуждения, куда вас не звали.

Вадим Искусственный Интеллект (114585) 9 месяцев назад

его не расторгнут

Вадим Искусственный Интеллект (114585) только через суд

Юрий Лю Ученик (147) 9 месяцев назад

Алехандр Оракул (58299) 9 месяцев назад

Писать, что навязали поздно, ты заплатил и подписал договор, все!

Теперь только писать заявлени о досрочном прекращении данного вида страхования, какие условия, читай договор. Бланк возьмешь в офисе компании, там и подскажут.

Алехандр Оракул (58299) Поздно, что "навязали", это уже не пойдет, а другие условия- пожалуйста)

Jardinier Th Просветленный (31591) 9 месяцев назад

Дело в том что в договоре должны быть прописаны условия расторжения, но думаю там ничего такого нет)

Jardinier Th Просветленный (31591) Если это есть, то расторгай.

За последнее время на российских дорогах заметно увеличилось количество автомобилей. Этот факт удивляет большинство людей, ведь мало кто может позволить себе купить машину, стоимость которой чаще всего превышает материальные возможности. Однако это легко объяснить тем, что в банках открыто множество предложений по автокредитованию, благодаря которым транспорт становится доступным многим. Сегодня мы расскажем вам о том, обязательно ли страховать жизнь при автокредите или нет.

В настоящее время практически все финансовые организации выдают автокредиты со страхованием жизни заемщика. И нередко банковские сотрудники навязывают страховку, говоря о том, что ее наличие повышает уровень одобрения. А в некоторых случаях клиентов даже не уведомляют о включении ее в основную сумму кредита. Заемщик узнает об этом только при подписании договора, а иногда и гораздо позже, когда уже ничего сделать нельзя. А так ли это? Обязательно ли оформлять страховку при автокредите? Попробуем разобраться.

Для каких целей оформляют страхование жизни? Страхование здоровья и жизни, включенное в основную сумму автокредита – это так называемая гарантия возврата долга для банковского учреждения и преимущество для заемщика.

Страхование здоровья и жизни, включенное в основную сумму автокредита – это так называемая гарантия возврата долга для банковского учреждения и преимущество для заемщика.

Ее рекомендуют оформлять, поскольку ситуация в стране нестабильна. Сегодня клиент имеет постоянное рабочее место и доход, а завтра обстоятельства могут резко поменяться.

Если во время действия кредитного договора человек потеряет трудоспособность вследствие несчастного случая, то без страховки его близким придется отдавать долг.

Если же страховка жизни оформлена, то при наступлении страхового случая автокредит будет погашен за счет средств страховой компании. Именно по этой причине некоторые клиенты банка оформляют полис сознательно.

При заключении договора со страховой компанией очень важно говорить о себе исключительно правду. Это позволит увеличить сумму полиса и поможет защитить заемщика от отказа в выплате средств страховой компанией по автокредиту банку при наступлении страхового случая.

Кому выгодно оформление полиса страхования жизни?Безусловно, договор страхования жизни одинаково выгоден и банку, и страховой компании, и, конечно же, клиенту. Рассмотрим подробнее преимущества оформления страхового полиса для всех сторон.

У всех владельцев автомобилей рано или поздно возникает вопрос об обязательном страховании жизни при оформлении автокредита. Как показала практика, совершенно не нужно изучать всевозможные нюансы, поскольку ответ прост. При выдаче автокредита, банку важно чтобы заемщик вернул долг вовремя. Поэтому в большинстве случаев многие ссуды оформляются со страховкой, которая является гарантией невозврата средств. Ни один серьезный банк не станет рисковать собственными деньгами.

У всех владельцев автомобилей рано или поздно возникает вопрос об обязательном страховании жизни при оформлении автокредита. Как показала практика, совершенно не нужно изучать всевозможные нюансы, поскольку ответ прост. При выдаче автокредита, банку важно чтобы заемщик вернул долг вовремя. Поэтому в большинстве случаев многие ссуды оформляются со страховкой, которая является гарантией невозврата средств. Ни один серьезный банк не станет рисковать собственными деньгами.

Несмотря на постановление правительства РФ о том, что страхование здоровья и жизни при оформлении как автокредита, так и любого другого является необязательным условием, многие банки все же стараются навязать эту услугу каждому клиенту. Причем их поддерживают страховая компания и ее партнеры.

Обычно для привлечения большого количества заемщиков, готовых оформить страховку, банк прибегает к действиям:

Стоит учитывать то, что не каждую ситуацию можно предусмотреть заранее. Ведь никто не знает, что ждет его завтра или послезавтра. Поэтому страхование не будет лишним. Специалисты с большим опытом советуют приобретать страховку равную цене автомобиля, взятого в кредит. Это позволит при страховом случае полностью закрыть долг перед банком за счет страховой компании.

Но обычно размер страхования жизни не превышает 0,1% от суммы автокредита. И это довольно маленькая сумма, так что можно смело соглашаться, тем более что отказаться от нее будет никогда не поздно.

Как отказаться?Услугу страхования жизни по закону заемщик имеет право не оформлять совсем. Однако некоторые банки включают ее в обязательном порядке. Обычно так чаще всего поступают финансовые организации, которые выдают экспресс-кредиты на покупку машины. Они объясняют это тем, что при отсутствии страховки банк вряд ли примет положительное решение.

Кроме того, большинство кредиторов резко повышают процент по автокредиту или берут дополнительно комиссионные сборы, если заемщик отказывается оформлять страховку жизни. И как же тогда отказаться от полиса не в ущерб себе и получить при этом кредит на покупку машины?

?Возврат за страховку возможен тогда, когда заемщик изначально не мог отказаться от услуги, поскольку без нее ему просто не одобряли автокредит. Это можно сделать только через суд.

?Возврат за страховку возможен тогда, когда заемщик изначально не мог отказаться от услуги, поскольку без нее ему просто не одобряли автокредит. Это можно сделать только через суд.

Если суд будет на стороне клиента, то при полном расторжении договора страхования он все равно получит не всю страховую сумму, а только часть за минусом агентского вознаграждения кредитору.

При досрочном погашении задолженности по автокредиту заемщик может вернуть деньги за полис только через страховую компанию. Ему необходимо обратиться в ближайший офис страхователя и написать заявление. Заемщику обязаны будут вернуть уплаченную сумму за вычетом комиссии, которую страховая компания уже выплатила банку.

Если вам навязали страхование жизни при оформлении автокредита, и вы желаете вернуть уплаченные деньги в полном объеме, то наш дежурный юрист онлайн готов помочь вам в составлении юридически грамотного заявления на возврат средств.

Несмотря на то, что вы мечтаете поскорее забрать новенький автомобиль из салона, обязательно тщательно ознакомьтесь со всеми документами, которые предоставляют вам на подпись, а также с условием получения полиса. Страхование здоровья и жизни оформлять необязательно, но иногда просто выгодней взять автокредит с этой услугой. Так, вы будете чувствовать себя увереннее, а в случае чего она покроет ваш долг. Удачи на дорогах!

Ваша оценка данной статье:

10 февраля 2016 01:20 распечатать

Я 4 дня назад взяла потребительский кредит в банке в размере 207000. Мне в банке навязали страхование жизни. Если не заключу договор, то вырастет процентная ставка на 8 пунктов, по словам банковского работника. Я подписала договор страхования жизни и оплатила 53000. Застраховали меня на три года. Сегодня я написала в страховом отделениии "Ренессанс Жизнь", где я уже 4 дня по договорю являюсь Страхователем, заявление на отказ. В заявлении я написала: в банке "Ренессанс Кредит" мною 05.02.2016 г. был взят потребительский кредит. При его оформлении мне была навязана услуга страхования жизни. В этой услуге я не нуждаюсь и отзываю договор. Страховщика прошу расторгнуть договор и возвратить страховые взносы на следующие реквизиты: (реквизиты банка). ". Этот договор будет отправлен в главный офис 10.02 в 15:00. До этого времени у меня ещё есть возможность переписать заявление/грамотнее его составить/отменить.

1. Прошу написать, корректно ли составлено моё заявление? Или следует исправить/переписать? И если да, то что? 2. Прошло всего 4 дня с момента заключения договора, из них всего 2 - рабочих. Насколько велик шанс получения положительного ответа? 3. Самый главный, пожалуй, вопрос. В договоре страхования жизни есть пункт 8.4. где написано: "в случае отказа Страхователя от договора страхования премия не возвращается Страхователю. Это значит, что если отменят мне этот договор, я просто останусь ни с чем и потеряю 53000 и страховку? Я правильно понимаю? Если так, то выходит, что я вообще останусь не с чем. И выхода нет?

Вопрос относится к городу Санкт-Петербург

10 февраля 08:59

Гафаров Рашид (Заказать консультацию)

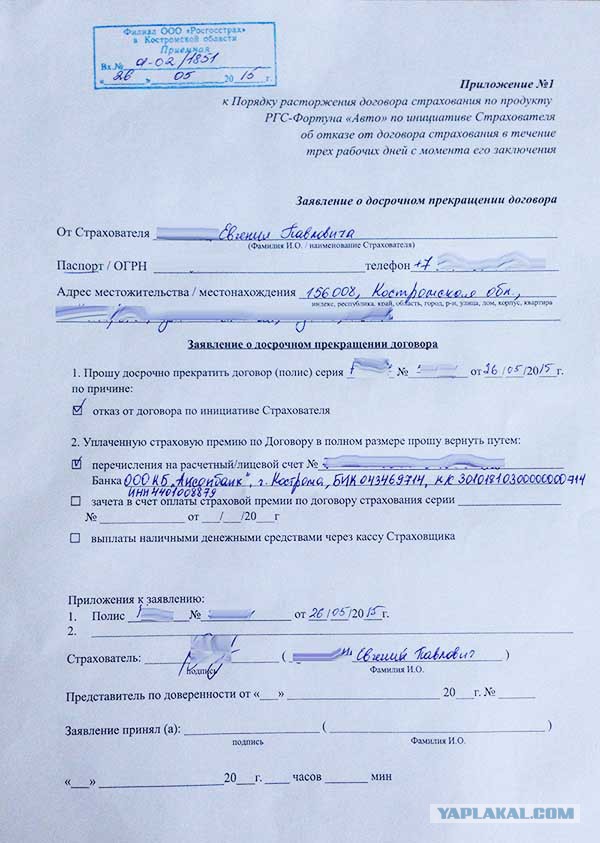

здравствуйте.В Закрытое акционерное общество «Страховая компания» От застрахованного лица Ивановой Анны Ивановны, Страховой полис №00000000000000000 Тел 8-926-000-00-00 Заявление о расторжении договора страхования жизни и здоровья 00.00.201__года в связи с заключением договора кредитования №000000000000000000000 между мной и ООО Коммерческим банком «Банк» (далее - банк), одним из условий предоставления кредита банком являлась обязанность заемщика (меня) оформить страхование жизни и здоровья в пользу кредитной организации, в связи с чем я была вынуждена заключить договор с вашей организацией №000000000000000000000000 на весь срок автокредита на 60 месяцев с 00.00.201__г. Согласно положений ст.16 Закона РФ от 7 февраля 1992 г. N 2300-I "О защите прав потребителей" запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме. Таким образом, заключенный договор страхования №0000000000000000000000 от 00.00.201__г является ничтожной сделкой как несоответствующей требованиям законодательства РФ. Согласно ст.167 ГК РФ Недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения. При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке. Согласно п.2 ст.935 ГК РФ обязанность страховать свою жизнь и здоровье не может быть возложена на гражданина по закону. Меня обязали застраховать жизнь и здоровье в вашей организации, тем самым, нарушили требования вышеуказанных законов. Договор №0000000000000000000000000 является ничтожным в силу закона и вы обязаны вернуть мне 000.000 рублей. Учитывая все вышеизложенное, требую перечислить денежные средства в размере 000.000 рублей на мой счет 000 000 000 000 0000 0000 в банке ООО КБ «БАНК»

Застрахованное лицо ФИО

«___» ______________ 201___ года

Рекомендация эксперта

примерно такой образец.Если мой ответ помог,можете сказать " мпасибо"

Образование: высшее, окончила в 1981 году Московский государственный университет имени М.В.Ломоносова по специальности "История". Сфера интересов: трудовое право, судебная практика по трудовым спорам Специализируюсь в сфере трудового права и социального обеспечения. Опыт работы в сфере трудового права свыше 15 лет, в своей профессиональной деятельности постоянно сталкивалась с защитой прав как работника, так и работодателя. Поэтому могу рассказать о самых важных трудовых правах, которые.

Лиза

Лиза

Окончила МГОУ в 2002 году. Стаж работы бухгалтером - 25 лет. Главным бухгалтером - 15 лет. Знаю все системы налогообложения.

Татьяна Степанова

Татьяна Степанова

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

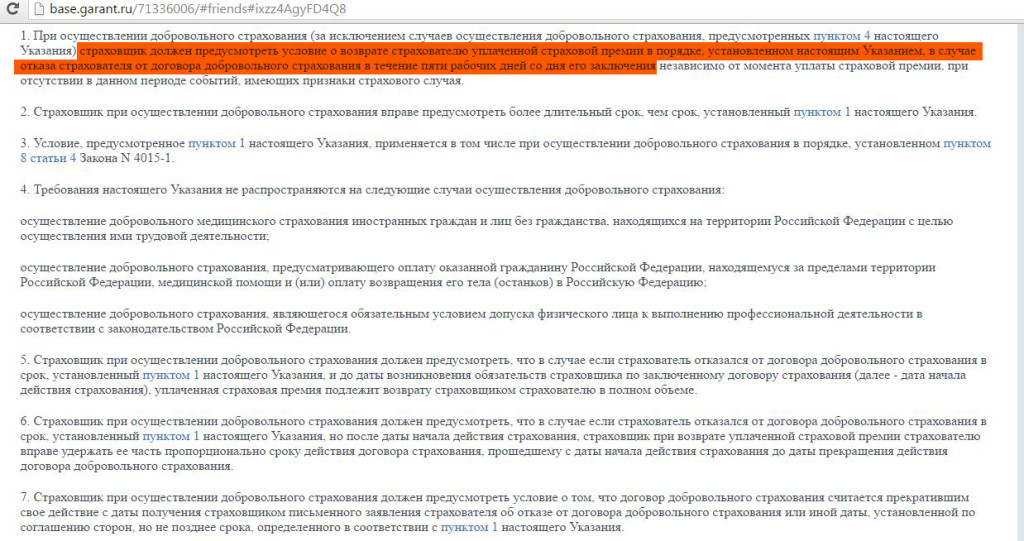

С 1 июня россияне могут отказаться от навязанной страховки при оформлении полиса ОСАГО или же кредита в финансовых организациях. Соответствующее указание Банк России разработал ещё в конце прошлого года, и теперь оно вступило в силу.

Законодательство и раньше запрещало обязывать клиентов заключать договор добровольного страхования, но доказать то, что страховка была навязана, было довольно сложно. В результате во многих регионах автовладельцы могли купить полис ОСАГО только в комплекте с какой-нибудь страховкой. Например — от несчастного случая.

Как отказаться от страховки и вернуть за неё деньги?Клиент сможет расторгнуть договор с навязанной страховкой и вернуть внесённую сумму в течение 5 рабочих дней с момента его заключения.

Если прошло больше времени, страховщик имеет право удержать часть денег пропорционально количеству дней с момента оказания услуги.

Для расторжения договора страхования гражданин должен обратиться с письменным заявлением в страховую компанию, где и заключал договор. После чего страховщики будут обязаны вернуть заявителю всю сумму в течение 10 рабочих дней.

Граждане РФ могут отказаться от всех популярных видов страхования :

– страхование жизни,

– страхование от несчастных случаев и болезней,

– медицинское страхование,

– гражданская ответственность перед третьими лицами,

– страхование финансовых рисков.

В случае если страховщик отказывается от выплаты страховой премии или от расторжения договора, гражданин имеет право обратиться в Банк России для написания жалобы.

Адрес Банка России. ул. Неглинная, 12, Москва, 107016.

Телефоны. 8 800 250-40-72 (для бесплатных звонков из регионов России).