Категория: Бланки/Образцы

Вы ничего не проворонлибо, перейти на усн можно вплоть до 9 января, т. Также данное заявление необходимо заполнить при переходе ип с режима енвд на другой налоговый режим по причине несоответствия под условия внедрения вмененки либо по добровольческому желанию. А вот налоговая настаивает, что бы я заполнила форму енвд-4 по старенькому адресу аренды, т. Ниже указать данные доверенности, на основании которой он действует, а копию документа необходимо приложить к заявлению.

А вот налоговая настаивает, что бы я заполнила форму енвд-4 по старенькому.). Енвд, в последующих случаях при наличии необходимости известить ифнс об конфигурациях, произошедших в составе видов деятельности, к которым применяется вмененка, либо месте ее воплощения. Скачать бланк заявления енвд-4 и эталон его наполнения для ип можно ниже. Снятие ип с учёта как плательщика енвд происходит в налоговой инспекции на основании соответственного заявления.

А вот налоговая настаивает, что бы я заполнила форму енвд-4 по старенькому.). Енвд, в последующих случаях при наличии необходимости известить ифнс об конфигурациях, произошедших в составе видов деятельности, к которым применяется вмененка, либо месте ее воплощения. Скачать бланк заявления енвд-4 и эталон его наполнения для ип можно ниже. Снятие ип с учёта как плательщика енвд происходит в налоговой инспекции на основании соответственного заявления.

На титульном листе факт подачи таких конфигураций зашифровывается определенным кодом 4. Енвд будут введены особые формы заявлений, а пока пользуемся существующими. Заявление енвд 4 2016 скачать бланк безвозмездно. А также прием на работу более 100 служащих (по средней численности) либо повышение цены главных средств выше 100 млн. По заголовком заявления ставится дата прекращения деятельности ип, в отношении которой применялся данный спецрежим.

Заявление форма енвд-4 для ип - скачать бланк и образец бланкиБланк енвд-4 скачать безвозмездно в формате excel.

До 2013 года личный бизнесмен был должен.). Скачать бланк заявления форма енвд-4 для ип.

До 2013 года личный бизнесмен был должен.). Скачать бланк заявления форма енвд-4 для ип.  Вот так смотрится незаполненный бланк енвд-4 наполнение формы аналогично. 1-ый раздел формы предназначен для указания реквизитов ип и предпосылки подачи данного заявления.

Вот так смотрится незаполненный бланк енвд-4 наполнение формы аналогично. 1-ый раздел формы предназначен для указания реквизитов ип и предпосылки подачи данного заявления.

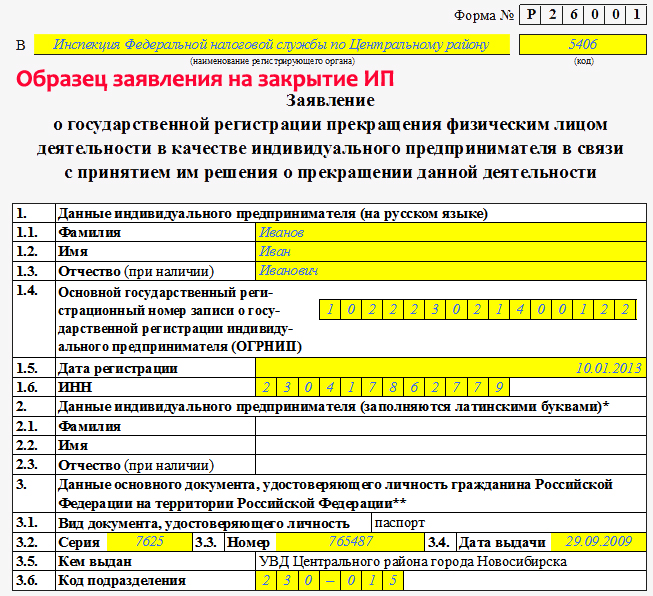

Ежеквартальная отчштность по ндфл 2016. Кбк на 2016 год. Как заполнить заявление на закрытие ип в 2016 году - пошаговая аннотация. Форма, закрытие, переход на усн, ндфл, форма, форма, регистрация. Новенькая форма - ндфл 2016. Кроме этого вы сможете пользоваться представленным ниже примером, чтоб заполнить заявление. Для этого нужно поменять все данные, которые указаны в образце красноватым цветом на свои. Безвозмездно скачать и заполнить заявление о прекращении деятельности ип по форме р26001. Ведение и хранение трудовых книг. Несчастный вариант на производстве работе. Ежели заявление подаште лично, то подпись ставить не нужно. Выходное пособие при увольнении в 2016 году. Журнальчик кассовых док - предел кассы на 2016 год. Патентная система налогообложения псн. Форма - ндфл с 2016 года. Раздел 4 в заявлении предназначен для тех, кто сдашт документы по почте либо через представителя. Может быть, для вас также может быть полезна информация, которая находится на основной страничке о закрытии. Там же вы отыщите наиболее подробную аннотацию по его наполнению. Единый налог на вменшнный доход енвд. Скачать актуальный бланк форма p26001 и эталон наполнения. Не нужно сдавать - ндфл. Актуальный бланк, эталон наполнения и вся иная нужная информация, безвозмездно скачать актуальный бланк данного заявления по форме р26001 можно на страничке о документах для закрытия. Декларация усн, расходы, декларация енвд, доходы, декларация усн, доходы.

Заявление о закрытий ипЗаявление о закрытий ип

Группа: Пользователь

Сообщений: 12

Регистрация: 18.04.2013

Пользователь №: 18941

Спасибо сказали: 0 раз(а)

Уплата налога на имущество организаций. Тарифы размер страховых взносов. Счет - фактура при усн. Переход с усн на иной режим. Журнальчик счетов - фактур. Всепригодный передаточный документ упд. Коэффициенты енвд, расчет енвд. По беременности и родам декретное. Виды деятельности на енвд. Декларация по транспортному налогу. Уплата налога на прибыль. Сроки уплаты налогов взносов. Учет ос и нма. Пособие по временной нетрудоспособности больничный. Документы для налоговой проверки. Так же как и постановка на учет, происходит на основании заявления. Доходы минус расходы усн. Расчет исчисление страховых взносов. Налог на игорный бизнес. Ндфл с материальной выгоды. Без такового заявления налогоплательщик продолжает числиться у налоговиков как «вмененщик». Усн и страховые взносы. Требование о уплате налога взноса. Анализ хозяйственной деятельности ахд.

Заявление на закрытие енвд 2014 бланкЗаявление на закрытие енвд 2014 бланк

Группа: Пользователь

Сообщений: 7

Регистрация: 21.05.2013

Пользователь №: 18593

Спасибо сказали: 4 раз(а)

заявленье на закрытие енвд 2014 бланк

ООО на УСНО и ЕНВД, в 3 кв 2016г, а именно 01.08.2016г расторгла договор аренды, где находился магазин розничных продаж, заявление о снятии с учета как ЕНВД подали 19.08.2016г, какая ответственность за данное нарушение? и в какой срок сдавать декларацию по ЕНВД?

если магазины в разных районах края, сдаем в каждый район ЕНВД, о снятии с учета нужно подавать при закрытии магазинов в каждые районы края?

если 3 магазина на ЕНВД, а 1 магазин закрыли подписали акт сдачи помещения. на учете стоим в одной инспекции, нужно ли подавать заявление о снятии с учета этого магазина как объект ЕНВД?

было 5 магазинов и бухгалтер подавал на каждый магазин заявление о постановке в одну инспекцию, а при расторжении договора и закрытии магазина заявление о снятии с учета данного магазина не подавали 5 дневний срок подачи истек, сейчас закрыли последний магазин. Как правильно заполнить заявление о снятии. какой выбрать объект? все магазины или только последний? какая ответственность за данное нарушение? и может ли инспекция доначислить ЕНВД по магазинам которые мы не сняли с учета в срок?

Сняться с учета необходимо было в течение пяти дней с момента расторжения договора. Ответственность не предусмотрена. Но организации придется рассчитать ЕНВД за весь август. Декларацию в любом случае нужно подать в общем порядке по итогам налогового периода (3 квартала) не позднее 20-го числа первого месяца следующего налогового периода (то есть не позднее 20 октября).

ЕНВД рассчитывается на основе значений физического показателя и базовой доходности. Физическим показателем может быть, например, численность работников, площадь торгового зала (зала обслуживания посетителей), количество торговых мест и т.д. Базовая доходность установлена в расчете на один месяц.

Подтверждение: п. 2 ст. 346.29 Налогового кодекса РФ .

Отсутствие в налоговом периоде (квартале) физических показателей, используемых для расчета единого налога, означает прекращение деятельности, облагаемой в рамках данного спецрежима. Однако представление нулевых деклараций по ЕНВД не допускается . и единственным вариантом прекратить обязанность по уплате налога является снятие с учета в качестве плательщика ЕНВД .

Снятьсяс учета нужно в течение пяти рабочих дней с того момента, когда организация (индивидуальный предприниматель) прекратит вести облагаемую единым налогом деятельность. При этом датой окончания деятельности является дата фактического прекращения реализации товаров (оказания услуг, выполнения работ), которую организация (индивидуальный предприниматель) указывает в заявлении о снятии с учета в качестве плательщика ЕНВД. Однакоединый налог необходимо рассчитыватьиуплачивать в бюджетвплоть до даты снятия с учета, указанной в соответствующем уведомлении налоговой инспекции ( п. 10 ст. 346.29 Налогового кодекса РФ ).

При нарушении срока представления данного заявления налоговая инспекция направляет организации (индивидуальному предпринимателю) уведомление о снятии с учета в качестве плательщика ЕНВД не ранее последнего дня месяца, в котором подано указанное заявление. Датой снятия с учета в этом случае является последний день месяца, в котором представлено заявление. При этом единый налог подлежит расчету и отражению в декларации также до даты снятия с учета, указанной в уведомлении налоговой инспекции.

Вывод: если в течение месяца у организации (индивидуального предпринимателя) не было физических показателей, необходимых для расчета ЕНВД, целесообразно своевременно подать в налоговую инспекцию заявление о снятии с учета в качестве плательщика этого налога. В противном случае при расчете единого налога за квартал необходимо будет учесть имеющийся физический показатель за этот месяц (т.е. ранее указанный в налоговой декларации физический показатель, об изменении которого налогоплательщик не заявлял).

Ответ на данный вопрос содержится в Сервисе, который Вы можете найти по запросу "ЕНВД снятие с учета":

https://www.moedelo.org/Pro/View/Questions/111-30017

Никаких особенностей по срокам представления декларации по ЕНВД в случае прекращения налогоплательщиком деятельности и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Налоговым кодексом не предусмотрено. То есть в любом случае декларацию по итогам налогового периода нужно подать в инспекцию не позднее 20-го числа первого месяца следующего налогового периода, т.е. квартала ( ст. 346.30 . п. 3 ст. 346.32 Налогового кодекса РФ, письма ФНС России № СД-3-3/1530 от 8 апреля 2016 г. ).

Ответ на данный вопрос содержится в Сервисе, который Вы можете найти по запросу "ЕНВД декларация":

https://www.moedelo.org/Pro/View/Questions/111-19878

Да, заявление подается по каждому месту учета налогоплательщика.

В отношении постановки на учет по месту ведения деятельности:

– если организация (индивидуальный предприниматель) ведет деятельность на территории нескольких муниципальных образований (городских округов, муниципальных районов), то она должна встать на учет в каждом из них;

– если организация (индивидуальный предприниматель) ведет деятельность на нескольких территориях в пределах одного муниципального образования (городского округа, муниципального района, города федерального значения), в том числе если каждая из этих территорий подведомственна нескольким налоговым инспекциям, то подать заявление о постановке на учет нужно в налоговую инспекцию по месту ведения деятельности, указанному первым в заявлении о постановке на учет. То есть в этом случае вставать на учет в каждой из налоговых инспекций муниципального образования (городского округа, города федерального значения) плательщикам ЕНВД не нужно;

– если организация (индивидуальный предприниматель) ведет деятельность на территории нескольких муниципальных образований (городских округов, муниципальных районов), которые подведомственны одной налоговой инспекции, то становиться на учет нужно один раз в этой налоговой инспекции.

3. В случае изменения места нахождения организации (места жительства индивидуального предпринимателя) нужно:

а) в налоговую инспекцию по прежнему месту нахождения (жительства)подать заявление о снятии с учета в качествеплательщика ЕНВД (организации – по форме № ЕНВД-3. индивидуальному предпринимателю – по форме № ЕНВД-4 );

б) в налоговую инспекцию по прежнему месту учета представить налоговую декларацию по ЕНВД (за период, когда организация (индивидуальный предприниматель) состояла на учете в данной инспекции);

в) в налоговую инспекцию по новому месту учета представить заявление о постановке на учет в качестве плательщика ЕНВД (организации – по форме № ЕНВД-1. индивидуальному предпринимателю – по форме № ЕНВД-2 ).

Вывод: заявление подается по каждому месту учета налогоплательщика.

Если розничная торговля ведется через несколько магазинов, зарегистрированных в одной налоговой инспекции и организация (индивидуальный предприниматель) сообщала о ведении деятельности в рамках ЕНВД через магазин . который закрыт, то целесообразно уведомить налоговую инспекцию о прекращении деятельности по данному адресу. Сделать это можно посредством представления заявления по форме ЕНВД-3.

Организация (индивидуальный предприниматель), зарегистрированная в качествеплательщика ЕНВД. обязана производить расчет и уплату налога, а также представлять налоговую декларацию по ЕНВД независимо от того, ведет она деятельность или приостановила ее ( письмо Минфина России № 03-11-06/3/233 от 14 сентября 2009 г. ).

В случае ведения одного и того же вида предпринимательской деятельности в нескольких территориально отдаленных местах в составе налоговой декларации нужно заполнить соответствующее количество разделов 2 по каждому месту ведения деятельности (отдельному коду ОКТМО согласно Общероссийскому классификатору территорий муниципальных образований (ОК 33-2013) ) (п. 5.1 Порядка. утв. Приказом ФНС России № ММВ-7-3/353 от 4 июля 2014 г.).

Если в течение налогового периода (квартала) у плательщика отсутствуют физические показатели для расчета единого налога и (или) организация (индивидуальный предприниматель) прекратила вести деятельность, облагаемую ЕНВД, она обязана подать в налоговую инспекцию заявление о снятии с учета в качестве налогоплательщика, применяющего данный спецрежим . Подача нулевой декларации (декларации с нулевым физическим показателем) не допускается . в том числе при временном приостановлении деятельности, облагаемой в рамках данного спецрежима.

Подтверждение: письма Минфина России№ 03-11-11/24875 от 29 апреля 2015 г.. № 03-11-11/135 от 23 апреля 2012 г.. № 03-11-11/302 от 2 декабря 2011 г.

Однако Налоговым кодексом РФ не предусмотрена обязанность по снятию с учета в качестве плательщика ЕНВД (постановка на учет) по каждому виду деятельности (каждому объекту, через который деятельность ведется), если ведется несколько видов деятельности (деятельность в нескольких объектах) на территории, подведомственной одной налоговой инспекции (т.е. по одному коду ОКТМО) ( письмо ФНС России № ГД-4-3/26206 от 18 декабря 2014 г. ).

Поэтому если организация (ИП) зарегистрирована в качестве плательщика ЕНВД в одной налоговой инспекции по одному основанию, а именно – в отношении деятельности, связанной с розничной торговлей через несколько магазинов, то оснований для снятия ее с учета в этой инспекции при прекращении деятельности через один из магазинов (его закрытии), нет.

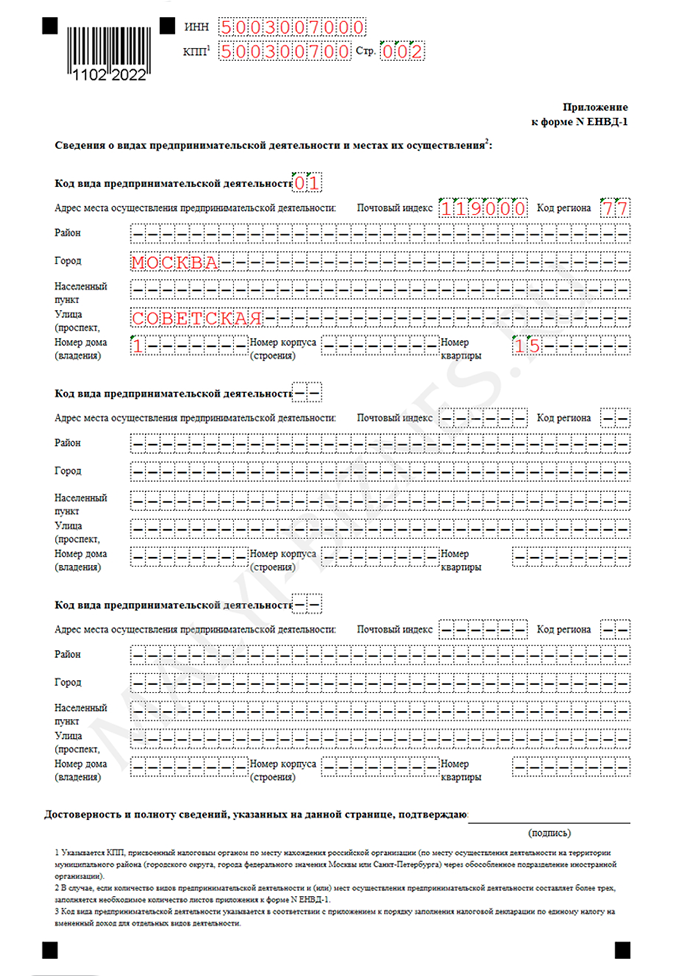

Еслиорганизация (индивидуальный предприниматель) сообщала о ведении деятельности в рамках ЕНВД через магазин. который закрыт, то целесообразно уведомить налоговую инспекцию о прекращении деятельности по данному адресу. Сделать это можно посредством представления заявления поформе ЕНВД-3 (форме ЕНВД-4 ). В заявлении в поле "Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета организацию в связи", состоящем из одного знакоместа, следует указать цифру "4", а в приложении к форме № ЕНВД-3 (форме ЕНВД-4) – адрес магазина, который закрыт.

При этом организация (индивидуальный предприниматель) остается на учете в качестве плательщика ЕНВД, а информация о прекращении данного вида деятельности по соответствующему адресу подлежит учету налоговой инспекцией.

Подтверждение: п. 5 приложения № 11 к Приказу Минфина России № ММВ-7-6/941 от 11 декабря 2012 г. письмо ФНС России № ГД-4-3/26206 от 18 декабря 2014 г.

При этом единая точка зрения по вопросу о том, как в данном случае рассчитывать ЕНВД, не выработана.

Уважаемый пользователь, исходя из Ваших вопросов совершенно не ясно, сколько в итоге магазинов, где они расположены и зарегистрированы.

Если все пять магазинов относятся к одной инспекции, необходимо придерживаться следующего порядка.

Сняться с учета необходимо было в течение пяти дней с момента закрытия последнего магазина. При этом, организации было целесообразно уведомлять налоговую инспекцию в течение пяти дней с момента расторжения договора и закрытии каждого из магазинов. Ответственность за опоздание с подачей заявления не предусмотрена. Если организация в пятидневный срок с даты закрытия последнего магазина подаст заявление о снятии с учета в качестве плательщика ЕНВД, то инспекция не вправе доначислить ЕНВД только по тому основанию, что заявления в одной и той же инспекции о снятии каждого магазина ранее не представлялись . Однако единая точка зрения по вопросу о том, как в данном случае рассчитывать ЕНВД, не выработана. Снятьсяс учета нужно путем подачи в налоговую инспекцию заявления поформе № ЕНВД-3.

Организация (индивидуальный предприниматель), зарегистрированная в качествеплательщика ЕНВД. обязана производить расчет и уплату налога, а также представлять налоговую декларацию по ЕНВД независимо от того, ведет она деятельность или приостановила ее ( письмо Минфина России № 03-11-06/3/233 от 14 сентября 2009 г. ).

В случае ведения одного и того же вида предпринимательской деятельности в нескольких территориально отдаленных местах в составе налоговой декларации нужно заполнить соответствующее количество разделов 2 по каждому месту ведения деятельности (отдельному коду ОКТМО согласно Общероссийскому классификатору территорий муниципальных образований (ОК 33-2013) ) (п. 5.1 Порядка. утв. Приказом ФНС России № ММВ-7-3/353 от 4 июля 2014 г.).

Если в течение налогового периода (квартала) у плательщика отсутствуют физические показатели для расчета единого налога и (или) организация (индивидуальный предприниматель) прекратила вести деятельность, облагаемую ЕНВД, она обязана подать в налоговую инспекцию заявление о снятии с учета в качестве налогоплательщика, применяющего данный спецрежим . Подача нулевой декларации (декларации с нулевым физическим показателем) не допускается . в том числе при временном приостановлении деятельности, облагаемой в рамках данного спецрежима.

Подтверждение: письма Минфина России№ 03-11-11/24875 от 29 апреля 2015 г.. № 03-11-11/135 от 23 апреля 2012 г.. № 03-11-11/302 от 2 декабря 2011 г.

Однако Налоговым кодексом РФ не предусмотрена обязанность по снятию с учета в качестве плательщика ЕНВД (постановка на учет) по каждому виду деятельности (каждому объекту, через который деятельность ведется), если ведется несколько видов деятельности (деятельность в нескольких объектах) на территории, подведомственной одной налоговой инспекции (т.е. по одному коду ОКТМО) ( письмо ФНС России № ГД-4-3/26206 от 18 декабря 2014 г. ).

Поэтому если организация (ИП) зарегистрирована в качестве плательщика ЕНВД в одной налоговой инспекции по одному основанию, а именно – в отношении деятельности, связанной с розничной торговлей через несколько магазинов, то оснований для снятия ее с учета в этой инспекции при прекращении деятельности через один из магазинов (его закрытии), нет.

Если организация (индивидуальный предприниматель) сообщала о ведении деятельности в рамках ЕНВД через магазин . который закрыт, то целесообразно уведомить налоговую инспекцию о прекращении деятельности по данному адресу. Сделать это можно посредством представления заявления по форме ЕНВД-3 ( форме ЕНВД-4 ). В заявлении в поле "Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета организацию в связи", состоящем из одного знакоместа, следует указать цифру "4", а в приложении к форме № ЕНВД-3 (форме ЕНВД-4) – адрес магазина, который закрыт.

При этом организация (индивидуальный предприниматель) остается на учете в качестве плательщика ЕНВД, а информация о прекращении данного вида деятельности по соответствующему адресу подлежит учету налоговой инспекцией.

Подтверждение: п. 5 приложения № 11 к Приказу Минфина России № ММВ-7-6/941 от 11 декабря 2012 г. письмо ФНС России № ГД-4-3/26206 от 18 декабря 2014 г.

При этом единая точка зрения по вопросу о том, как в данном случае рассчитывать ЕНВД, не выработана.

Мнение Минфина России в письмах № 03-11-09/60758 от 28 ноября 2014 г. . № 03-11-11/46223 от 30 октября 2013 г. . если работа одного объекта розничной торговли прекращена, например, 25 августа, но при этом ведется деятельность в сфере розничной торговли на других объектах, то ЕНВД с учетом изменившейся величины физического показателя следует рассчитывать с 1 августа. Причем определяя величину физического показателя, организация вправе не учитывать то имущество (например, торговый зал, его часть), которое объективно не могло быть использовано для целей предпринимательской деятельности соответствующего вида (к примеру, для розничной торговли, – магазин был физически закрыт) ( п. 9 информационного письма Президиума ВАС РФ № 157 от 5 марта 2013 г. ).

Мнение Минфина России в письме № 03-11-09/70689 от 3 декабря 2015 г. . которое доведено до налоговых инспекций письмом ФНС России № СД-4-3/2690 от 19 февраля 2016 г. (с учетом судебной практики): при прекращении деятельности на отдельном объекте розничной торговли сумма налога (вмененного дохода) по этому объекту рассчитывается в соответствии с п. 10 ст. 346.29 Налогового кодекса РФ . То есть исходя из фактического количества дней ведения деятельности на объекте по соответствующей формуле. При этом не имеет значения, снимается налогоплательщик с учета по этому виду деятельности или продолжает ее осуществлять на других аналогичных объектах в муниципальном образовании, где он состоит на учете как плательщик ЕНВД.

Мнение ФНС России: при закрытии одной из торговых точек, если другая торговая точка на территории города продолжает функционировать, снятие с учета в качестве плательщика ЕНВД не происходит. Однако в данном случае не изменяется величина физического показателя, а происходит прекращение деятельности в сфере розничной торговли через указанный объект торговли. Таким образом, при закрытии одной из торговых точек в середине квартала ЕНВД следует рассчитать за полный месяц, в котором произошло закрытие торговой точки.

Подтверждение: письмо № ГД-4-3/26206 от 18 декабря 2014 г. . Информация от 27 июня 2014 г.

При закрытии одного из магазинов, если розничная торговля ведется через несколько магазинов, зарегистрированных в одной инспекции, рассчитать ЕНВД нужно исходя из величины физических показателей по каждому из таких объектов торговли. Причем при физическом закрытии одного из магазинов за месяц его неполной работы налог можно определить исходя из фактического количества дней ведения деятельности на данном объекте.

Данная позиция основана на более свежих разъяснениях обоих контролирующих ведомств, которым, скорее всего, будут следовать при проверке налоговые инспекторы на местах ( письмо Минфина России № 03-11-09/70689 от 3 декабря 2015 г. . которое доведено до налоговых инспекций письмом ФНС России № СД-4-3/2690 от 19 февраля 2016 г. ). Кроме того, данная точка зрения согласуется и с арбитражной практикой по данному вопросу.

Снятьсяс учета нужно путем подачи в налоговую инспекцию заявления поформе № ЕНВД-3. если заявитель – организация.

Подтверждение: абз. 3 п. 3 ст. 346.28 Налогового кодекса РФ . приложения № 3 . № 4 к Приказу ФНС России № ММВ-7-6/941 от 11 декабря 2012 г.

Если все магазины зарегистрированы в одной инспекции, подать нужно одно заявление.

В поле "Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета организацию (индивидуального предпринимателя) в связи" нужно проставить цифру 1 - с прекращением предпринимательской деятельности, облагаемой ЕНВД. Представлять приложение к форме № ЕНВД-3 «Сведения о видах предпринимательской деятельности и местах их осуществления» и указывать адреса магазинов не нужно.

В поле "Приложение к заявлению составлено на" указывается количество страниц приложения к форме № ЕНВД-3.

Например, в случае, если приложение составлено на двух страницах, то в поле, состоящем из трех знакомест, проставляется соответствующая цифра следующим образом: "2--".

Приложение к Заявлению заполняется в случае указания цифры 4 в поле "Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета организацию в связи ".

Подтверждение: приложение № 11 к Приказу ФНС России № ММВ-7-6/941 от 11 декабря 2012 г.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Актуален на 26.08.2016

ООО на УСНО и ЕНВД, в 3 кв 2016г, а именно 01.08.2016г расторгла договор аренды, где находился магазин розничных продаж, заявление о снятии с учета как ЕНВД подали 19.08.2016г, какая ответственность за данное нарушение? и в какой срок сдавать декларацию по ЕНВД?

если магазины в разных районах края, сдаем в каждый район ЕНВД, о снятии с учета нужно подавать при закрытии магазинов в каждые районы края?

если 3 магазина на ЕНВД, а 1 магазин закрыли подписали акт сдачи помещения. на учете стоим в одной инспекции, нужно ли.