Категория: Бланки/Образцы

ПОЛОЖЕНИЕ ОБ УЧЕТЕ И СПИСАНИИМАТЕРИАЛЬНЫХ ЗАПАСОВ

В МАДОУ №9

1.1. Положение разработано в соответствии с Законом от 6 декабря 2011 г. № 402-ФЗ и Инструкцией к Единому плану счетов № 157н.

1.2. Настоящее положение определяет особенности учета и списания материальных запасов в МАДОУ №9.

2. Учет материальных запасов

2.1. Учет материальных запасов вести в соответствии с Инструкцией к Единому плану счетов № 157н.

2.2. Для учета материальных запасов применять унифицированные формы первичных документов и регистры бухучета, установленные приказом Минфина России от 30 марта 2015 г. № 52н. Если форма первичного документа или регистра не закреплена в приказе Минфина России от 30 марта 2015 г. № 52н, применять унифицированные формы, утвержденные постановлениями Госкомстата России.

2.3. Установить следующие особенности обеспечения материальными запасами.

2.3.1. Материальные запасы для текущих нужд учреждения заготавливаются в соответствии с установленными нормами обеспечения.

2.3.2. Материальные запасы для текущих нужд учреждения расходуются в пределах установленных норм. Расходование материальных запасов для текущих нужд сверх установленных норм, а также их выдача лицам, не работающим в учреждении, запрещена.

2.3.3. Материалы для текущих нужд отпускаются непосредственно со склада учреждения или распределяются ответственным работником административно-хозяйственного отдела. Выдача материалов для текущих нужд со склада осуществляется в следующем порядке: ответственное лицо отдела ежемесячно до 5-го числа подает запрос (служебную записку) на имя заместителя директора административно-хозяйственной части или лица, его замещающего, содержащий текущую месячную потребность в материальных запасах для текущих нужд, в соответствии с утвержденными в установленном порядке нормами обеспечения.

Завхоз или кладовщик в трехдневный срок анализирует поступивший запрос и производит выдачу материальных запасов для текущих нужд лицу, подавшему запрос, с учетом остатков по складу.

Выдача материальных запасов в эксплуатацию отражается на основании:

– меню-требования на выдачу продуктов питания (ф. 0504202);

– ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

2.4. Установить следующие особенности учета материальных запасов.

2.4.1. Особенности учета мягкого инвентаря.

Для учета мягкого инвентаря применяется книга учета материальных ценностей (ф. 0504042), которую ведут материально ответственные лица. Учитывается мягкий инвентарь по наименованиям, сортам и количеству – для каждого наименования объекта учета используется отдельная страница. Бухгалтерия учреждения систематически контролирует поступление и расходование мягкого инвентаря, находящегося на складе и в местах хранения, а также сверяет данные учета инвентаря с записями, которые ведутся на складе. Результаты таких проверок фиксируются соответствующими записями на отдельной странице в конце книги учета материальных ценностей.

Все предметы мягкого инвентаря при поступлении на склад маркируются.

Маркировка проводится без порчи внешнего вида предмета.

Предметы мягкого инвентаря списываются при полной их изношенности по решению комиссии по поступлению и выбытию активов.

В присутствии комиссии списанный мягкий инвентарь уничтожается или превращается в ветошь (разрезается, рвется и т. д.). Пригодная для использования в хозяйственных целях ветошь принимается на склад по приходному ордеру с указанием веса.

2.4.2. Особенности учета хозяйственного инвентаря.

Решение об отнесении имущества к хозяйственному инвентарю в составе материальных запасов принимает комиссия учреждения по поступлению и выбытию активов.

После передачи инвентаря и хозяйственных принадлежностей со склада в эксплуатацию контроль за их наличием, движением и соблюдением сроков их использования осуществляется в оперативном порядке.

Выдача хозяйственного инвентаря (материалов) на нужды учреждения производится исходя из месячной потребности в нем. Нормы потребности в хозяйственных материалах определяются комиссией учреждения по поступлению и выбытию активов ежегодно на основании сложившихся фактических данных за прошлый год и устанавливаются отдельным приказом руководителя.

2.4.5. Особенности учета посуды.

Для определения предметов, относящихся к посуде, руководствоваться Общероссийским классификатором продукции.

Сведения о разбитой посуде материально ответственные лица вносят в книгу регистрации боя посуды (ф. 0504044). Комиссия по поступлению и выбытию активов учреждения осуществляет контроль правильного ведения книги (ф. 0504044).

3. Порядок списания материальных запасов

3.1. Списание материальных запасов производится по МАДОУ№9.

3.2. Списание хозяйственных принадлежностей (мыло, моющие, чистящие, дезинфицирующие средства, туалетная бумага, одноразовые бумажные полотенца), канцелярских товаров (ручки, карандаши, ластики и т. д.) для текущих нужд происходит в момент их выдачи со склада в соответствии с утвержденными нормами обеспечения на основании следующих документов:

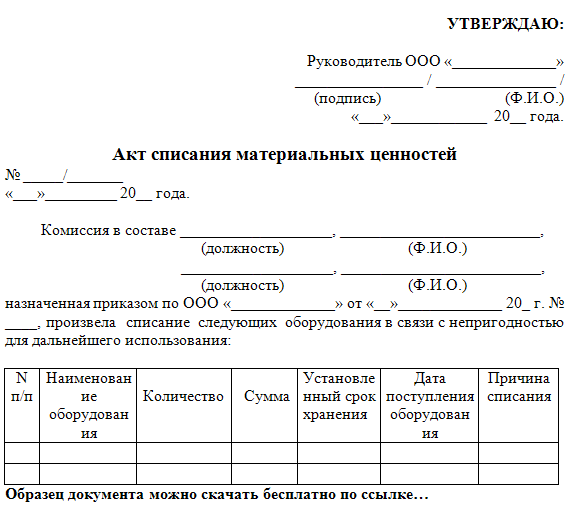

– акта о списании материальных запасов (ф. 0504230);

– акта о списании мягкого и хозяйственного инвентаря (ф. 0504143);

– ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

3.3. Остальные материальные запасы, выданные ответственным лицам, списываются по решению комиссии по поступлению и выбытию активов на основании:

– акта о списании материальных запасов (ф. 0504230);

– акта о списании мягкого и хозяйственного инвентаря (ф. 0504143).

4. Заключительные положения

4.1. Ответственность за учет и списание материальных запасов в бухгалтерском учете возлагается на завхоза МАДОУ №9.

4.2. Настоящее положение утверждается, изменяется, дополняется и отменяется приказом заведующей МАДОУ №9

АППАРАТ АДМИНИСТРАЦИИ НЕНЕЦКОГО АВТОНОМНОГО ОКРУГА

от 23 марта 2011 года N 23

Об утверждении Положения о комиссии по приемке и выбытию основных средств, нематериальных активов, списанию материальных запасов аппарата Администрации Ненецкого автономного округа

1. Утвердить Положение о Комиссии по приемке и выбытию основных средств, нематериальных активов, списанию материальных запасов аппарата Администрации Ненецкого автономного округа согласно Приложению к настоящему приказу.

2. Контроль за исполнением настоящего приказа оставляю за собой.

3. Настоящий приказ вступает в силу со дня его подписания.

Заместитель главы Администрации

Ненецкого автономного округа –

руководитель аппарата Администрации

Ненецкого автономного округа

ПОЛОЖЕНИЕ о комиссии по приемке и выбытию основных средств, нематериальных активов, списанию материальных запасов аппарата Администрации Ненецкого автономного округаНенецкого автономного округа

от 23 марта 2011 г. N 23

ПОЛОЖЕНИЕ о комиссии по приемке и выбытию основных средств, нематериальных активов, списанию материальных запасов аппарата Администрации Ненецкого автономного округа

1. Общие положения

1.1. Комиссия по приемке и выбытию основных средств, нематериальных активов, списанию материальных запасов аппарата Администрации Ненецкого автономного округа (далее - Комиссия) создается в соответствии приказами Министерства финансов Российской Федерации от 01.12. 2010 г. N 157н "Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственной академией наук, государственных (муниципальных) учреждений и Инструкцией по его применению" (далее - Инструкция 157н), от 06.12.2010 г. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применении". от 15.12.2010 г. N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению". в целях обеспечения своевременной приемки и выбытия основных средств, нематериальных активов и списания материальных запасов в аппарате Администрации Ненецкого автономного округа и действует на постоянной основе.

1.2. Персональный состав Комиссии утверждается распоряжением аппарата Администрации Ненецкого автономного округа.

1.3. Комиссию возглавляет председатель, который осуществляет общее руководство деятельностью Комиссии, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам Комиссии.

1.4. Комиссия проводит заседания по мере необходимости, но не реже 1 раза в месяц.

1.5. Срок рассмотрения Комиссией представленных ей документов не должен превышать 14 дней.

1.6. Комиссия правомочна осуществлять функции, предусмотренные настоящим Положением, если на ее заседании присутствует не менее чем две трети от общего числа ее членов. Члены комиссии должны быть своевременно уведомлены о месте, дате и времени проведения заседания комиссии.

1.7. В своей деятельности Комиссия руководствуется следующими нормативными правовыми актами:

Общероссийским классификатором основных фондов (ОК 013-94), утвержденным Постановлением Госстандарта РФ от 26 декабря 1994 г. N 359 (далее - ОКОФ);

нормативными правовыми актами Ненецкого автономного округа, регламентирующими порядок списания, передачи, реализации основных средств, нематериальных активов, материальных запасов, являющихся окружной собственностью.

2. Основные задачи и полномочия Комиссии

2.1. Целью работы Комиссии является принятие коллегиальных решений по приемке и выбытию основных средств, нематериальных активов, списанию материальных запасов аппарата Администрации Ненецкого автономного округа.

2.2. Комиссия принимает решения по следующим вопросам:

- о сроке полезного использования поступивших основных средств нематериальных активов;

- об отнесении основных средств к группе их аналитического учета и к кодам основных средств и нематериальных активов по ОКОФ;

- о первоначальной стоимости принимаемых к учету основных средств, нематериальных активов;

- о принятии к бюджетному учету поступивших основных средств, нематериальных активов с оформлением соответствующих первичных учетных документов;

- об изменении стоимости основных средств и нематериальных активов в случаях их достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации);

- о целесообразности (пригодности) дальнейшего использования основных средств и нематериальных активов, возможности и эффективности их восстановления;

- о списании (выбытии) основных средств, нематериальных активов в установленном порядке;

- о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств;

- о списании материальных запасов, за исключением списания в результате их потребления на нужды аппарата Администрации Ненецкого автономного округа, с оформлением соответствующих первичных учетных документов.

2.3. Комиссия осуществляет контроль:

- за изъятием из списываемых основных средств пригодных узлов, деталей, конструкций и материалов, драгоценных металлов и камней, цветных металлов;

- за передачей материально ответственному лицу узлов и деталей, конструкций и материалов, пригодных к дальнейшему использованию, и постановкой их на бюджетный учет;

2.4. Комиссия проводит инвентаризацию основных средств, нематериальных активов и материальных запасов аппарата Администрации Ненецкого автономного округа в случаях, когда законодательством Российской Федерации предусмотрено проведение инвентаризации.

3. Порядок принятия решения Комиссией

3.1. Решение Комиссии о сроке полезного использования поступающего основного средства и нематериального актива, об отнесении основного средства к соответствующей группе аналитического учета, об определении кода основного средства и нематериального актива по ОКОФ в целях принятия его к бюджетному учету и начисления амортизации принимается на основании:

нормативных правовых актов, указанных в пункте 1.7 настоящего Положения;

рекомендаций, содержащихся в документах производителя, на объект имущества, - при отсутствии информации в нормативных правовых актах;

ожидаемого физического износа, зависящих от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта, гарантийного и договорного срока использования и других ограничений использования - при отсутствии информации в указанных документах производителя и в нормативных правовых актах;

данных Инвентарных карточек учета основных средств предыдущих балансодержателей (пользователей) основных средств и нематериальных активов о сроке их фактической эксплуатации и степени износа - при поступлении объектов, бывших в эксплуатации в бюджетных учреждениях;

информации о сроках действия патентов, свидетельств и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации, об ожидаемом сроке их использования при определении срока полезного использования нематериальных активов.

При отсутствии в указанных документах информации о сроке полезного использования нематериальных активов, он устанавливается в порядке, предусмотренном законодательством Российской Федерации.

3.2. Решение Комиссии о первоначальной стоимости принимаемых к бюджетному учету основных средств и нематериальных активов (первоначальной (договорной), балансовой, остаточной) принимается на основании следующих документов:

сопроводительной и технической документации (государственных контрактов, договоров, накладных поставщика, счетов-фактур, актов о приемке выполненных работ (услуг), паспортов, гарантийных талонов и т.п.), которая представляется в копиях либо, по требованию Комиссии, в подлинниках материально ответственным лицом (по основным средствам и нематериальным активам, стоимость которых при их приобретении выражена в иностранной валюте, пересчет иностранной валюты по курсу Центрального Банка Российской Федерации осуществляется на дату принятия к бюджетному учету вложений в нефинансовые активы);

документов, представленных предыдущим балансодержателем - бюджетным учреждением - по безвозмездно полученным основным средствам и нематериальным активам от учреждения, подведомственного одному главному распорядителю (распорядителю) бюджетных средств, разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, учреждениями разных уровней бюджетов;

отчетов об оценке независимых оценщиков - по основным средствам и нематериальным активам, принимаемым в соответствии с Инструкцией 157н, по рыночной стоимости на дату принятия к бюджетному учету.

3.3. Решение Комиссии о принятии к бюджетному учету основных средств и нематериальных активов при их приобретении (изготовлении) в соответствии с гражданско-правовыми договорами на поставку товаров, выполнение работ, оказание услуг для государственных нужд, изготовлении для собственных нужд, по которым определяется первоначальная стоимость, а также по введенным в эксплуатацию законченным строительством зданиям (сооружениям, встроенным и пристроенным помещениям) осуществляется с оформлением следующих первичных учетных документов, составленных по унифицированным формам, установленным для оформления и учета операций приема-передачи основных средств, Инструкцией 157н:

- Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (код формы по ОКУД 0306001) (далее - Акт ф. N ОС-1) для приема-передачи нематериальных активов, объектов незавершенных строительством, основных средств, за исключением зданий, сооружений и библиотечного фонда независимо от их стоимости, а также основных средств стоимостью до 3000 руб. за единицу включительно;

- Акта о приеме-передаче здания (сооружения) (код формы по ОКУД 0306030) (далее - Акт ф. N ОС-1а) для приема-передачи основных средств, относящихся к объектам недвижимости независимо от их стоимости;

- Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (код формы по ОКУД 0306031) (далее - Акт ф. N ОС-1б) для приема-передачи группы основных средств (производственного и хозяйственного инвентаря и т.п.), группы нематериальных активов. Оформление Акта ф. N ОС-1б на группу основных средств и нематериальных активов, за исключением объектов основных средств стоимостью до 3000 руб. за единицу включительно, возможно при одновременном выполнении следующих условий для всех основных средств, нематериальных активов, включаемых в группу: наличие одной марки, одинаковой стоимости, ввода в эксплуатацию всех единиц группы в одном месяце;

- Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (код формы по ОКУД 0306002) (далее - Акт ф. N ОС-3) для приема-сдачи основных средств из ремонта, реконструкции, модернизации.

3.4. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов принимается после выполнения следующих мероприятий:

непосредственного осмотра основных средств (при их наличии), определения их технического состояния и возможности дальнейшего использования по назначению с использованием необходимой технической документации (технический паспорт, проект, чертежи, технические условия, инструкции по эксплуатации и т.п.), данных бюджетного учета и установления непригодности их к восстановлению и дальнейшему использованию либо нецелесообразности дальнейшего восстановления и (или) использования;

рассмотрения документов, подтверждающих преждевременное выбытие имущества из владения, пользования и распоряжения вследствие его гибели или уничтожения, в том числе помимо воли обладателя права на оперативное управление;

установления конкретных причин списания (выбытия):

- износ физический, моральный;

- нарушение условий эксплуатации;

- ликвидация при реконструкции;

- другие конкретные причины;

выявления лиц, по вине которых произошло преждевременное выбытие, и вынесения предложений о привлечении этих лиц к ответственности, установленной законодательством;

поручения ответственным исполнителям организации подготовки технического заключения экспертом о техническом состоянии основных средств, подлежащих списанию или составления дефектной ведомости на оборудование, находящееся в эксплуатации более десяти лет, а также на производственный и хозяйственный инвентарь;

определения возможности использования отдельных узлов, деталей, конструкций и материалов, выбывающих основных средств и их оценки, исходя из рыночной стоимости на дату принятия к бюджетному учету.

3.4.1. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов принимается с учетом следующего:

наличия технического заключения эксперта о состоянии основных средств, подлежащих списанию, или дефектной ведомости на оборудование, находящееся в эксплуатации более десяти лет, а также на производственный и хозяйственный инвентарь - при списании основных средств, не пригодных к использованию по назначению;

наличия акта об аварии или заверенной его копии, а также пояснений причастных лиц о причинах, вызвавших аварию - при списании основных средств, выбывших вследствие аварий;

наличия иных документов, подтверждающих факт преждевременного выбытия имущества из владения, пользования и распоряжения.

3.4.2. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов оформляется по следующим унифицированным формам первичной учетной документации:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (код формы по ОКУД 0306003) (далее - Акт ф. N ОС-4) - на основные средства (кроме автотранспортных средств) и на нематериальные активы;

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (код формы по ОКУД 0306033) (далее - Акт ф. N ОС-4б) - на группу основных средств, на группу нематериальных активов, являющихся однотипными и имеющими одинаковую стоимость одной марки на все единицы группы, введенных в эксплуатацию в одном месяце, а также на списание основных средств стоимостью до 3000 рублей за единицу включительно, учитываемых на забалансовом счете;

- Акт о списании мягкого и хозяйственного инвентаря (код формы по ОКУД 0504143) (далее - Акт ф. 0504143) для однородных предметов хозяйственного инвентаря, в том числе на списание указанных объектов с забалансовых счетов;

- Акт о списании материальных запасов (код формы по ОКУД 0504230) (далее - Акт ф. 0504230).

Акты ф. N ОС-1, ф. N ОС-1а и ф. N ОС-1б также оформляются Комиссией на основные средства и нематериальные активы, выбывающие вследствие их безвозмездной передачи в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю бюджетных средств, в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета, в рамках движения объектов между учреждениями разных уровней бюджетов в порядке и случаях, предусмотренных законодательством Российской Федерации.

Акты о списании основных средств, нематериальных активов составляются не менее чем в двух экземплярах, один из которых направляется на согласование в Управление государственного имущества Ненецкого автономного округа.

3.5. Решение Комиссии, принятое на заседании Комиссии, оформляется протоколом, который подписывается председателем Комиссии и членами комиссии.

3.6. Оформленные в установленном порядке документы Комиссия передает специалисту отдела бухгалтерского учета и отчетности аппарата Администрации Ненецкого автономного округа, для отражения в бюджетном учете аппарата Администрации Ненецкого автономного округа.

Об утверждении Положения о комиссии по приемке и выбытию основных средств, нематериальных активов, списанию материальных запасов аппарата Администрации Ненецкого автономного округа

К материальным запасам в бюджетных учреждениях относятся:

- предметы, независимо от их стоимости, которые используются в деятельности учреждения не более 12 месяцев;

- предметы, которые используются в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с ОКОФ;

Все эти материальные ценности предназначены для использования в процессе деятельности учреждения или для продажи.

Пунктом 49 Инструкции №25н установлено, что все материальные запасы принимаются к бухгалтерскому учету по их фактической стоимости, в которую включается и сумма налога на добавленную стоимость, предъявленная учреждению поставщиками и подрядчиками. Исключение составляют лишь материальные запасы, которые были приобретены или изготовлены в рамках деятельности, приносящей доход и облагаемой НДС. В этом случае, если иное не предусмотрено НК РФ. оплаченный поставщикам и подрядчикам налог на добавленную стоимость может быть предъявлен к зачету.

Приобретение материальных запасов бюджетными учреждениями осуществляется на основании договоров поставки, которые они заключают с поставщиками, поскольку теперь все бюджетные учреждения наделены правами и обязанностями государственных заказчиков.

Рассмотрим вопрос о порядке заключения договоров поставки более подробно.

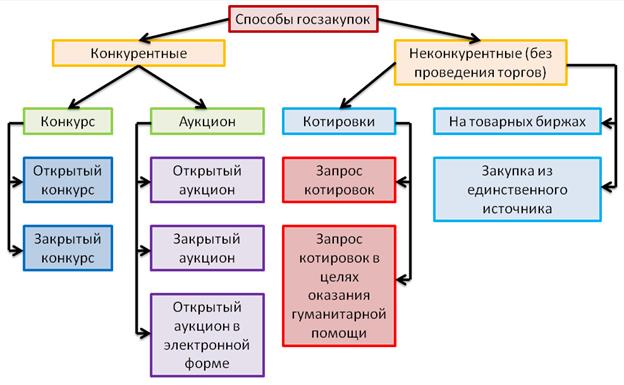

С 1 января 2006 года вступил в силу Федеральный закон от 21 июля 2005 года №94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон №94-ФЗ). Он существенно изменил практику осуществления закупок бюджетными учреждениями. Теперь все заказы, в соответствии с пунктом 2 статьи 1 Закона №94-ФЗ, сумма которых превышает 60 000 рублей, должны размещаться только в соответствии с требованиями этого закона.

В соответствии со статьей 10 Закона №94-ФЗ заключение государственного или муниципального контракта на поставку товаров, стоимость которых превышает 60 000 рублей, может осуществляться:

- путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме;

- без проведения торгов (методом запроса котировок, у единственного поставщика (исполнителя, подрядчика), на товарных биржах).

Обратите внимание: в соответствии с требованиями статьи 4 Закона №94-ФЗ, учреждение (получатель бюджетных средств) вправе размещать государственный заказ, если оно уполномочено на это органом государственной власти Российской Федерации, субъекта Российской Федерации или органом государственной власти местного самоуправления. В случае если учреждение не уполномочено размещать заказы, договор на поставку заключается вышестоящей организацией, и поставка материальных запасов в учреждение осуществляется в порядке централизованного снабжения.

Порядок отражения в бюджетном учете операций по централизованному снабжению материальными ценностями определен в части IV Инструкции №25н.

Расчеты с поставщиками по централизованному снабжению материальными ценностями учреждений производятся вышестоящими учреждениями (заказчиками).

Приемка материальных ценностей по централизованному снабжению производится учреждениями в установленном порядке.

Вышестоящее учреждение (заказчик) направляет учреждению - грузополучателю Извещение по форма 0504805 в двух экземплярах об отправке в его адрес поставщиком материальных ценностей. К Извещению прилагается копия счета поставщика на отправленные в адрес учреждения (грузополучателя) материальные ценности.

После того, как грузополучатель примет к учету поступившие ценности, он сообщает заказчику о поступлении и отражении в учете этих ценностей, направляя ему второй экземпляр Извещения.

Вышестоящее учреждение (заказчик) производит следующие записи по расчетам с поставщиком за материальные ценности в порядке централизованного снабжения учреждений:

Если возвратная тара приобреталась в прошлом году, заказчик эту сумму вносит в доход соответствующего бюджета.

Статьей 17 Закона №94-ФЗ предусмотрен контроль за соблюдением законодательства Российской Федерации о размещении госзаказов. Он осуществляется путем плановых и внеплановых проверок уполномоченным органом.

Федеральная налоговая служба в Письме от 25 июля 2006 года №ВЕ-6-17/725@ «Разъяснения по закупкам одноименных товаров (работ, услуг)» приводит соответствующие разъяснения Департамента государственного регулирования тарифов и инфраструктурных реформ по данному вопросу:

«В соответствии со статьей 25 Федерального закона от 2 февраля 2006 года №19-ФЗ установлена административная ответственность должностного лица за осуществление оплаты в течение квартала без заключения контракта закупки одноименных товаров, одноименных работ, одноименных услуг на сумму, превышающую размер, установленный законодательством Российской Федерации.

Законодательством Российской Федерации - Федеральным законом от 21 июля 2005 года №94-ФЗ (часть 2 статьи 1) право заказчика осуществить закупку без заключения контракта предусмотрено в случае, если такие товары, работы, услуги поставляются, выполняются, оказываются на сумму, не превышающую установленного Центральным банком Российской Федерации предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке, то есть 60 тысячрублей.

Таким образом, должностное лицо несет административную ответственность за закупки одноименных товаров, одноименных работ, одноименных услуг в течение квартала на сумму, превышающую 60 тысяч рублей.

Принимая во внимание, что определение «одноименные товары» может иметь разные трактовки, Минэкономразвития России считает возможным придерживаться общих определений товара, которые используются, например, в ГОСТ Р 51303-99 «Торговля. Термины и определения», Постановлении Госкомстата России от 25 марта 2002 года №23 «Об утверждении «Основных положений о порядке наблюдения за потребительскими ценами и тарифами на товары и платные услуги, оказанные населению, и определения индекса потребительских цен», из которых следует, что под одноименными понимаются аналогичные по техническим и функциональным характеристикам товары, работы, услуги определенного вида, которые могут отличаться друг от друга незначительными особенностями (деталями), не влияющими на качество и их основные потребительские свойства, и которые являются однородными по своему потребительскому назначению».

Как указано в Письме №ВЕ-6-17/725@, статьей 25 Федерального закона от 2 февраля 2006 года №19-ФЗ, введены и вступили в силу с 8 февраля 2006 года, новые статьи 7.29 – 7.32 Кодекса Российской Федерации об административных правонарушениях, которые предусматривают новые размеры штрафов (от 25 до 200 МРОТ) за нарушения условий размещения заказов на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд.

Пленум Высшего арбитражного суда Российской Федерации в Постановлении от 22 июня 2006 года №24 «О применении к государственным (муниципальным) учреждениям пункта 2 статьи 1 Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» и статьи 71 Бюджетного кодекса Российской Федерации» дает следующие разъяснения по вопросу о пределах и порядке реализации государственным или муниципальным учреждением (далее - учреждение) полномочий по расходованию выделенных по смете денежных средств на закупку товаров (работ, услуг) для обеспечения собственной деятельности:

«В соответствии со статьями 48 и 120 Гражданского кодекса Российской Федерации учреждение является юридическим лицом, имущество которого обособлено от имущества создавшего его публичного образования, поэтому оно может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Следовательно, при реализации указанных полномочий учреждение выступает как хозяйствующий субъект со специальной правоспособностью и действует в своих интересах в соответствии с целями деятельности, предусмотренными в его учредительных документах.

Порядок расходования учреждением денежных средств в приведенных случаях регламентирован положениями статей 70 и 71 Бюджетного кодекса Российской Федерации.

В частности, согласно статье 71 названного Кодекса все закупки бюджетными учреждениями товаров, работ и услуг на сумму свыше 2 000 минимальных размеров оплаты труда (200 000 рублей) осуществляются исключительно на основе государственных или муниципальных контрактов.

Применяя данную норму, арбитражные суды при рассмотрении споров должны иметь в виду, что в силу положений Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее - Закон о размещении заказов), в том числе его статей 4 и 9, для заключения государственного (муниципального) контракта учреждению необходимо получить полномочия государственного (муниципального) заказчика, которыми егоможет наделить соответствующий орган государственной власти Российской Федерации, орган государственной власти субъекта Российской Федерации, орган местного самоуправления.

Исходя из пункта 2 статьи 9 Закона о размещении заказов государственный (муниципальный) контракт заключается в порядке, предусмотренном Гражданским кодексом Российской Федерации (параграф 4 главы 30) и иными федеральными законами с учетом положений названного Закона.

Приобретение бюджетными учреждениями для собственных нужд товаров, работ и услуг на сумму, не превышающую 200 000 рублей, осуществляется на основании договоров, заключаемых в обычном порядке в соответствии с общими правилами, установленными Гражданским кодексом Российской Федерации.

От договоров (контрактов), заключаемых учреждением в пределах выделенных по смете денежных средств для обеспечения собственных нужд, необходимо отличать контракты, заключаемые в целях обеспечения государственных (муниципальных) нужд согласно Закону о размещении заказов.

В силу статьи 3 Закона о размещении заказов под государственными (муниципальными) нуждами понимаются обеспечиваемые в соответствии с расходными обязательствами публичного образования за счет средств соответствующего бюджета и внебюджетных источников финансирования потребности публичного образования в товарах, работах, услугах, необходимых для осуществления его функций, в том числе для реализации целевых программ, а также для исполнения международных обязательств Российской Федерации, в том числедля реализации межгосударственных целевых программ, в которых участвует Российская Федерация.

Поэтому если учреждение уполномочено органом государственной власти Российской Федерации, органом государственной власти субъекта Российской Федерации или органом местного самоуправления выполнять функции государственного (муниципального) заказчика при размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд, оно, действуя в этом случае в интересах и от имени публичного образования, должно в полном объеме руководствоваться положениями Закона о размещении заказов, за исключением случаев, когда соответствующие товары, работы, услуги поставляются, выполняются, оказываются на сумму, не превышающую установленного Центральным банком Российской Федерации предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке (пункт 2 статьи 1 Закона о размещении заказов).

В настоящее время в соответствии с указанием Центрального банка Российской Федерации от 14 ноября 2001 года №1050-У такой размер составляет 60 000 рублей».

Как было уже отмечено, бюджетные учреждения могут приобрести материальные запасы по договору купли-продажи, изготовить собственными силами, получить по договору дарения, при безвозмездной передаче или в результате выбытия основных средств и другого имущества.

Фактической стоимостью приобретаемых по договору купли-продажи материальных запасов складывается из следующих затрат:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые за информационные консультационные и посреднические услуги, связанные с приобретением материальных ценностей;

- таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- суммовые разницы, возникающие до принятия материальных запасов к бухгалтерскому учету в случаях, когда оплата производится в валюте Российской Федерации в сумме, эквивалентной сумме в иностранной валюте;

- транспортные расходы, связанные с доставкой материальных запасов до места их использования, включая страхование доставки;

- расходы, связанные с подработкой, сортировкой, фасовкой и улучшением технических характеристик полученных запасов, не связанные с их использованием;

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов.

Фактическая стоимость материальных запасов, полученных учреждением по договору дарения или в результате выбытия основных средств и другого имущества, определяется как сумма их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, стоимости их доставки и затрат на приведение их в состояние, пригодное для использования.

Повторим, что под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

Учреждения могут получать материальные ценности в результате безвозмездного поступления от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета (а также от государственных и муниципальных организаций), от учреждений разных уровней бюджетов, а также от учреждений, подведомственных одному главному распорядителю (распорядителю) средств бюджета. В этих случаях материальные запасы принимаются по фактической стоимости, с учетом затрат на их доставку и приведение их в состояние, пригодное для использования.

Материальные запасы, находящиеся в соответствии с условиями договора в пользовании или распоряжении учреждения, но не принадлежащие ему, принимаются к учету в размере стоимости, предусмотренной в договоре.

Если стоимость приобретенных материальных запасов определена в иностранной валюте, то для принятия к учету этих запасов, производится пересчет их стоимости в валюту Российской Федерации по курсу Центробанка России, действующему на дату принятия запасов к бухгалтерскому учету.

Списание (отпуск) материальных запасов производится:

- по фактической стоимости каждой единицы,

- по средней фактической стоимости.

Оценка материальных запасов по средней фактической стоимости производится по каждой группе или виду запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение текущего месяца на дату списания (отпуска).

Учет материальных запасов ведется на следующих счетах Плана счетов бюджетного учета:

0 105 01 000 «Медикаменты и перевязочные средства»;

0 105 02 000 «Продукты питания»;

0 105 03 000 «Горюче-смазочные материалы»;

0 105 04 000 «Строительные материалы»;

0 105 05 000 «Мягкий инвентарь»;

0 105 06 000 «Прочие материальные запасы»;

0 105 07 000 «Готовая продукция».

Более подробно с вопросами, касающимися бюджетного учета, бюджетной отчетности и налогообложения бюджетных учреждений, Вы можете ознакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» «Бюджетные учреждения».