Категория: Бланки/Образцы

Документ также является основой для списания выданного продукта со склада торговца и взятия его на приход на складе покупателя.

Контроль за отпуском (отгрузкой) продуктов по таким затратным делается по форме n ап-92. Общий журнальчик работ кс-6 должен быть пронумерован, прошнурован, оформлен всеми подписями на титульном листе и скреплен печатью строительной организации, его выдавшей.

Скачать образец формы бланка журнал учета выдачи справок а такЗаполняйте бланки автоматом в онлайн-программке класс365! Товарная затратная это документ, содержащий сведения о проведении операций по приему-отпуску продуктов со склада организации.

В зависимости от метода получения продуктно-вещественных ценностей могут применяться разные формы затратных обыденные затратные, продуктные затратные, продуктно-транспортные затратные и другие. Вы можете управлять целой компанией в одной системе, с хоть какого устройства, присоединенного к вебу. журнальчикьчик регистрации затратных по отпуску (отгрузке) продуктов со склада (форма n ап-90).Система госфинансы эксклюзивные советы от профессионалов министерств и ведомств.Товарная затратная это документ, содержащий сведения о проведении операций по приему.контракт цессии скачать эталон контракт уступки права требования поможет списать.По ошибке утвердили ттн в егаис, а пиво поставщик не довез!

Исходя из вышеупомянутого закона, организации должны использовать унифицированные формы затратных, к примеру по. Забудьте об ошибках и сберегайте свое время! Система главбух эксклюзивные советы от профессионалов министерств и ведомств.Все затратные, по которым продукт передан на отпуск (отгрузку), регистрируются в журнальчикьчике. Класс365) рядовая затратная может употребляться при получении продуктов конкретно со склада поставщика.

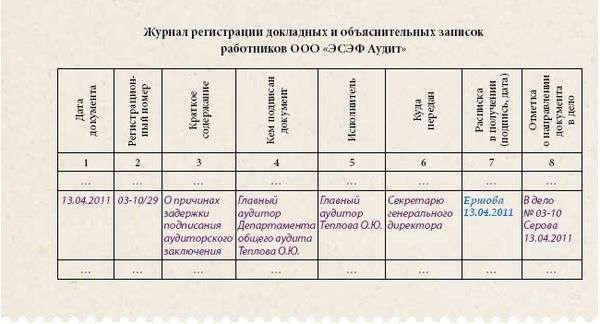

Журнал регистрации накладных образец

Добавлен: 09 Ноя 2016 от: DAR_OF-NIKITA

(материалов, товаров, готовой продукции)

Штамп приемки (форма № АП-1)

При приемке товаров материально-ответственные лица на всех экземплярах накладной, возвращаемых поставщику, проставляют штамп или печать аптеки и своей подписью (при коллективной материальной ответственности подписями не менее двух членов бригады) подтверждают факт приемки товаров. В этих документах указываются также расхождения (если они имели место) между фактическим наличием товаров и данным товарных накладных.

К экземпляру товарной накладной, который остается у материально-ответственного лица и в дальнейшем прилагается к товарному отчету, прикрепляется штамп приемки, который хранится у руководителя аптеки.

Акт об установленном расхождении в количестве и качестве при приемке товара

Применяется для оформления приемки ТМЦ, имеющих количественное и качественное расхождение по сравнению с данными сопроводительных документов поставщика. Является юридическим основанием для предъявления претензии поставщику.

Акты о приемки товаров по количеству составляются в соответствии с фактическим наличием товаров и данными сопроводительных или расчетных документов, а при приемке их по качеству и комплектности – в соответствии с требованиями к качеству товаров, предусмотренными в договоре.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

В пункте 17 Акта перечисляются только те наименования товаров, по которым установлено расхождение в количестве и качестве, при этом в конце Акта указывается: "по остальным товарно-материальным ценностям расхождений нет".

Составленные Акты с приложением документов (счета-фактуры, товарные накладные и т.д.) передаются под расписку в бухгалтерию для направления претензионного письма поставщику или транспортной организации, доставившей груз.

Журнал регистрации поступления товаров по группам (форма № АП-5)

В журнале ведется учет поступления товаров в аптеку на основании счетов поставщика. поступившие товары отражаются общей суммой и в разрезе товарных групп по розничным и оптовым ценам. Предметы ухода за больными, включая аптечки, записываются в раздел "Прочие".

Журнал учета лабораторно-фасовочных работ (форма № АП-11)

Журнал используется для учета и контроля за выполнением лабораторных и фасовочный работ, за оприходованием или списанием сумм по разницам в стоимости, сданных в работу медикаментов и изготовленной продукции из них, или результатах округления цен за единицу фасовки. Все записи в журнале производятся немедленно после окончания соответствующей работы. Если расфасовка партии медикаментов не закончена в течение рабочего дня, то в журнале должна быть записана часть расфасованной партии.

При лабораторных работах в графе 4 показываются все полученные ингредиенты, входящие в состав внутриаптечной заготовки. В графе 7 показывается розничная цена товара (сырья) и посуды, выданных для фасовки, а в графе 14 фактическая розничная цена за единицу фасовки готовой продукции, исходя из розничной стоимости медикаментов (сырья) и упаковки. Если такая фасовка вырабатывается промышленными предприятиями, то розничная цена показывается по действующему прейскуранту.

В конце месяца подсчитываются суммы по графам 8 и 15, а разница результат округления показывается в графах 19 и 20 по каждой лабораторной работе или виду фасовки. В журнале учитываются стоимость и количество отпущенного населению рецептам спирта в чистом виде.

Журнал лабораторных и фасовочных работ должен быть пронумерован, прошнурован и скреплен подписью руководителя учреждения и печатью вышестоящей организации.

Справка о дооценке и уценке по лабораторно-фасовочным работам, реализации работ и услуг (форма № АП-12)

Справка составляется в конце месяца в одном экземпляре и прилагается к товарному отчету аптеки. Ее показатели отражаются в товарном отчете в розничных ценах.

На основании данных Журнала учета лабораторно-фасовочных работ (форма № АП-11) в Справке отражается сумма дооценки и уценки.

Для отражения стоимости воды очищенной, реализованной в составе экстемпоральной рецептуры (амбулаторной и стационарной) и внутриаптечной заготовки, а также суммы тарифов на изготовление экстепморальных лекарственных препаратов, внутриаптечной заготовки и фасовки используются данные следующих документов:

- Журнал учета рецептуры (форма № АП-71)

- Регистрация розничных оборотов (раздел 7 отчета аптеки о финансово-хозяйственной деятельности)

- Журнал учета лабораторно-фасовочных работ (форма № АП-11)

- Реестр накладных (счетов) по отпущенным из аптеки покупателям товарам (раздел 5 отчета аптеки о финансово-хозяйственной деятельности) (форма № АП-18)

Журнал учета расхода медицинских товаров на хозяйственные нужды (форма № АП-13)

В журнале регистрируется выдача медицинских товаров для расходования на хозяйственные нужды. Записи производятся материально-ответственными лицами в момент выдачи. Книга прошнуровывается, пронумеровывается и скрепляется печатью и подписью руководителя аптеки. В конце месяца итоговые данные переносятся в Акт о списании средств на хознужды (форма № АП-57).

Журнал учета медицинских товаров, израсходованных для оказания первой медицинской помощи (форма № АП-14)

Журнал ведется во всех аптечных организациях. До начала записей книга должна быть пронумерована, прошнурована и скреплена печатью и подписью руководителя. Записи в журнал производятся сразу же после оказания помощи.

Справка об использовании товаров на оказание первой помощи (форма № АП-15)

Составляется ежемесячно на основании записей о текущих расходах по итогам данных Журнала формы № АП-14. Справка составляется в разрезе отделов (материально-ответственных лиц) и служит основанием для списания в товарном отчете.

Акт о порче товарно-материальных ценностей (форма № АП-20)

Применяется для оформления возникающего по тем или иным причинам боя, порчи, лома ТМЦ. Составляется в трех экземплярах комиссией отдельно по каждой учетной группе (товар, тара и т.д.) в момент выявления факта порчи или при инвентаризации специально назначенной инвентаризационной комиссией с установлением причин порчи и виновных лиц. Акт утверждается руководителем организации. К акту должны быть приложены объяснения виновных в порче ТМЦ лиц.

Акт прилагается к товарному отчету и является основанием для списания ценностей.

Справка о нормативном расходе вспомогательных материалов (форма № АП-53)

Составляется материально-ответственными лицами и предоставляется в бухгалтерию один раз в месяц. Она является основанием для списания вспомогательных материалов. Нормы расхода вспомогательных материалов могут быть разработаны аптечной организацией самостоятельно и утверждены распорядительным документом руководителя.

Сведения о количестве экстемпоральных рецептов указываются в справке на основании данных рецептурного журнала и журнала квитанций (по амбулаторной рецептуре) и расчета (по стационарной рецептуре).

Количество готовых лекарственных форм рассчитывается в соответствии с установленными нормативными документами (по средней стоимости в соответствии с приказом МЗ СССР №521 от 1961 г.).

Сумма оборота по безрецетурному отпуску показывается по учетным данным. Внутриаптечная заготовка и фасовка проставляются на основании записей в журнале учета лабораторно-фасовочных работ.

Акт о списании средств на хознужды (форма № АП-57)

Предназначен для оформления израсходованных за месяц моющих и дезинфицирующих средств. В акте отражаются использованные моющие средства по видам расхода, исходя из существующих норм расхода за месяц.

Журнал учета рецептуры (форма № АП-71)

Заполняется аптекой на основании подсчета данных рецептурного журнала, или корешков квитанций на заказанные лекарства, или кассовых чеков (талонов) на готовые лекарственные средства в конце рабочего дня (смены) одной строкой.

Ежедневно сведения из Журнала о количестве и стоимости экстемпоральных рецептов, стоимости ГЛС, отпущенных по рецептам, стоимости воды очищенной и тарифов отражаются в Регистрации розничных оборотов (раздел отчета аптеки о финансово-хозяйственной деятельности).

В журнале ежемесячно подсчитываются итоги и скрепляются подписями руководителя аптечной организации и работника бухгалтерии.

Доверенность (форма № М-2, М-2а)

Применяется для оформления права лица выступать в качестве доверенного лица организации при получении МПЗ. Бухгалтерия оформляет доверенность в одном экз. и выдает ее под расписку получателю. Подписывается руководителем и гл. бухгалтером. При выдаче доверенности регистрируют в журнале регистрации и выдаются получателю под расписку. Нумерация доверенностей осуществляется с начала года. В журнале делается отметка о доставке груза или об аннулировании доверенности, если она возвращена в бухгалтерию.

Приходный ордер (форма № М-4)

Применяется для учета материалов, поступающих от поставщиков или из переработки. Составляется в одном экз. МОЛ в день поступления МПЗ. На массовые однородные грузы, прибывшие от одного поставщика несколько раз в день, допускается составление одного приходного ордера за день. При отсутствии расхождений разрешается приходовать материалы без выписки приходного ордера. В этом случае га документе поставщика проставляют штамп, в котором содержатся основные реквизиты приходного ордера.

Товарно–транспортная накладная (форма М-5, М-6)

Составляется грузоотправителем при перевозке МПЗ автотранспортном в 4-х экз. 1 – основание для списания материалов у грузоотправителя, 2 – для оприходования материалов получателем, 3 – для расчетов с автотранспортной организацией, 4 - для учета транспортной работы, прилагается к путевому листу.

Акт о приемке материалов (форма № М-7)

Оформляется приемка МПЗ, имеющих количественное и качественное расхождения, а также расхождения по ассортименту с данными сопроводительных документов поставщика. Акт составляется также при приемке МПЗ, поступивших без документов. Акт является юридическим основанием для предъявления претензии поставщику или отправителю. Акт в двух экз. составляется комиссией в присутствии МОЛ и представителя отправителя (поставщика) или представителя незаинтересованной организации. Акт с приложением документов (товарно-транспортная накладная и т.д.) передается: 1 экз. – в бухгалтерию для учета движения МПЗ, 2 – в отдел снабжения или бухгалтерию для направления претензии поставщику.

Лимитно-заборная карта (форма № М-8)

Применяется при регулярном отпуске материалов в производство, когда установлен месячный лимит расходования материальных ресурсов. Лимитно-заборная карта выписывается на один вид МПЗ либо на несколько взаимозаменяемых материалов, когда использование конкретного вида материала зависит либо от наличия его на складе, либо от изменения несущественных характеристик выпускаемого изделия.

ЛЗК используется для текущего контроля за соблюдением установленных лимитов отпуска МПЗ в производство. Она является оправдательным документом для списания МПЗ со склада. Заполняется в 2-х экз. 1- до начала месяца передается в структурное подразделение, 2 – на склад.

Требование-накладная (форма № М-11)

Оформляется при получении МПЗ со склада, сдачи на склад остатков из производства, сдача на склад отходов и брака, перемещение МПЗ со склада на склад, передача МПЗ между МОЛ внутри одного структурного подразделения. Накладная составляется МОЛ в 2-х экз. 1 – основание сдающего структурного подразделения для списания МПЗ, 2 – основание для оприходования МПЗ принимающего структурного подразделения. Накладная подписывается МОЛ сдатчика и получателя. Накладная сдается в бухгалтерию вместе с отчетом о движении материалов в конце месяца.

Накладная на отпуск материалов на сторону (форма № М-15)

Оформляется при отпуске МПЗ подразделениям, находящимся за пределами территории или сторонним организациям. Она накладная может быть оформлена на несколько наименований МПЗ. Выписывается работником структурного подразделения, отпускающего МПЗ, или работником ОМТС, или бухгалтерии в 2-х экз. на основании договоров, нарядов, приказов руководителя.

Карточка учёта материалов (форма № М-17)

Применяется для учета движения МПЗ на складе по каждому сорту, виду, размеру, заполняется на каждый номенклатурный номер и ведется МОЛ. Записи делаются в день совершения операции на основании первичных документов. Карточки учета материалов, на которых осуществляется сортовой учет, заготовляются бухгалтерией по мере поступления приходных документов в соответствии с номенклатурой МПЗ и передаются МОЛ под расписку в реестре вместе с приходными документами. В карточках учета кладовщик заполняет реквизиты, характеризующие места хранения материалов. На складах с небольшим количеством материалов вместо карточек учета допускается ведение книги сортового учета с указанием реквизитов, аналогичных карточке учета материалов.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35)

Используется для оформления поступления МПЗ, полученных при списании ОС и пригодных к дальнейшему использованию. В нем отражаются МПЗ, подлежащие оприходованию на баланс заказчика демонтажа, и МПЗ, переданные подрядчику для производства работ. Акт подписывают комиссии со стороны заказчика и подрядчика и утверждает руководитель организации заказчика.

Акт о приемке товаров (форма № ТОРГ-1).

Акт об установленном расхождении (форма № ТОРГ-2)

Акт о приемке товара (материала), поступившего без счета поставщика (форма № ТОРГ-4)

Применяется для оформления приемки и оприходования фактически полученных ТМЦ, поступивших без счета поставщика. Составляется по фактическому наличию товара в двух экземплярах членами комиссии при участии материально-ответственного лица. Первый экземпляр передается в бухгалтерию, второй – остается у материально-ответственного лица.

Упаковочный ярлык (форма № ТОРГ-9)

Товарная накладная (форма № ТОРГ-12)

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно - материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Товарная накладная ТОРГ-12 составляется уполномоченным лицом организации.

Данные о товаре, указанные в накладной, должны соответствовать данным счета-фактуры.

Допускается составление товарной накладной по форме, разработанной организацией самостоятельно. В этом случае в ней обязательно должны содержаться следующие данные:

· наименование документа и наименование организации;

· дата составления документа;

· наименование товара, его количество и стоимость;

· должности лиц, ответственных за данную хозяйственную операцию;

· личные подписи этих лиц и печати организаций.

Должностные лица, санкционирующие отгрузку товара, подписывают товарную накладную ТОРГ-12 лично. Подписи заверяются оттиском печати организации. Возможность применения факсимиле должна быть оговорена в договоре на поставку.

Накладная на внутреннее перемещение (форма № ТОРГ-13)

Накладная на возврат товаров от покупателя

Накладная на возврат товаров поставщику

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету.

Счета-фактуры, составленные и выставленные с нарушением порядка, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Заполнение журналов учета полученных и выставленных счетов-фактур осуществляется по следующим правилам:

1. Покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры.

2. Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке.

3. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам комиссии либо агентским договорам, при реализации товаров от своего имени хранят счета-фактуры по товарам, полученным от комитента либо принципала, в журнале учета полученных счетов-фактур.

Комиссионеры либо агенты, совершающие действия от своего имени, хранят счета-фактуры, полученные от продавцов по приобретенным для комитента либо принципала товарам, в журнале учета полученных счетов-фактур.

4. Счета-фактуры, полученные от продавцов по приобретенным товарам (выполненным работам, оказанным услугам) для выполнения с 1 января 2001 г. строительно-монтажных работ для собственного потребления, хранятся в журнале учета полученных счетов-фактур.

5. При ввозе товаров на таможенную территорию Российской Федерации грузовые таможенные декларации или их копии, заверенные в установленном порядке, и платежные документы хранятся у покупателя в журнале учета полученных счетов-фактур.

6. Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы

Дата приемки _________________ Аптека N ______________________

Отдел ________________________________________________________

Цены проверил ________________________________________________

подпись

Товарно - материальные ценности по количеству и качеству по

счету __________________________ от _________________________

На сумму Руб. __________________ коп. _______________________

в том числе:

товар __________________________ руб. ___________________ коп.

тара ___________________________ руб. ___________________ коп.

вспом. материалы _______________ руб. ___________________ коп.

малоц. и быстроиз.

предметы _______________________ руб. ___________________ коп.

Товар по счету получен полностью

принял _______________________________________________________

подпись материально ответств. лица

Управление (объединение) 'УТВЕРЖДАЮ'

_____________________________ Руководитель _________________

фамилия, и.,о.

Аптека N ____________________

____________________________

подпись

' ' _______________ 19 г.

АКТ от ' '________________ 19 г.

об установленном расхождении в количестве

и качестве при приемке товара

Место составления акта _______________________________________

Начало приемки ____________________ час. ________________ мин.

Окончание приемки _________________ час. ________________ мин.

Комиссия в составе ___________________________________________

______________________________________________________________

______________________________________________________________

в присутствии представителя __________________________________

(удостоверение N _______ от ' ' ____________________19 г.)

Произвела прием товара и установила:

1. Наименование и адрес грузоотправителя _____________________

______________________________________________________________

2. Счет поставщика N __________ от ' ' _____________ 19 г.

3. Договор N ____________ от ' ' __________________ 19 г.

на поставку продукции.

4. Груз отправлен ' ' _______________ 19 г. в контейнере,

по накладной

вагоне, автофургоне N ______________ _________ N ________

квитанции

со ст. ________________________ в количестве _________________

мест массой брутто __________________________ кг.

5. Груз прибыл на ст. _____________ ' ' ____________ 19 г.

выкуплен ' ' ______________ 19 г. и доставлен на склад

получателя ' ' _______________19 г. в количестве

___________________мест.

6. Коммерческий акт __________________________________________

акт органа автотранспорта

составлен за N __________ от ' ' __________________________

19 г. и прилагается к акту __________________________________

7. Контейнер (автофургон) вскрыт _____________________________

(где)

' ' _________________ 19 г.

в ___________ ч. ____________ м. в присутствии _______________

______________________________________________________________

Состояние пломб и содержание оттиска _________________________

______________________________________________________________

8. Представитель грузоотправителя (изготовителя) вызван

телефонограммой (телеграммой) N ________ от ' ' ___________

_____ 19 г.

9. Условия хранения товара до начала приема __________________

______________________________________________________________

10. Время начала ________ ч. ________м. ' ' _______________

____________ 19 г. и окончания ________ ч. _______ м. ' '

_________________19 г. приема товара.

11. Груз перевешен _____________ его масса брутто ____________

(где) (цифрами)

______________________________________________________________

(прописью)

12. Пробное описание товаров и тары по вешнему осмотру _______

______________________________________________________________

______________________________________________________________

______________________________________________________________

13. Состояние наружной маркировки мест _______________________

______________________________________________________________

______________________________________________________________

______________________________________________________________

14. Способ определения недостачи, могла ли вместиться

недостающая продукция ________________________________________

______________________________________________________________

______________________________________________________________

______________________________________________________________

______________________________________________________________

15. Определение количества товаров производилось исправными

весоизмерительными приборами,проверенными в установленном

порядке.

16. Члены комиссии ознакомлены с инструкциями о порядке

приемки товаров народного потребления по количеству и

качеству, утвержденными постановлениями Госарбитража при

Совете Министров СССР.

18. Подробное описание дефектов (характер недостачи, излишков,

брака, боя) и мнение комиссии о причинах их образования.

______________________________________________________________

______________________________________________________________

______________________________________________________________

______________________________________________________________

19. Заключение комиссии ______________________________________

______________________________________________________________

______________________________________________________________

______________________________________________________________

______________________________________________________________

Председатель комиссии ____________ ________________________

подпись фамилия, и. о.

Члены комисси ____________________ ________________________

подпись фамилия, и. о.

__________________________________ _________________________

подпись фамилия, и. о.

Представитель ____________________ _________________________

подпись фамилия, и. о.

Продолжение формы N АП-2

17. Результаты приема (сумма указывается по ценам

приобритения)