Категория: Бланки/Образцы

ВЫВОЗ ТОВАРА ИЗ ДНР

Если Вам нужно ВЫВЕЗТИ товар с территории ДНР - нужно оформить В НАЛОГОВОЙ пропуск. Таможня ПОКА ЧТО в процессе вывоза не участвует.

Перемещение по территории ДНР осуществляется без пропуска (за исключение товаров особой группы - металлических изделий пром назначения, угля).

Перемещение грузов как внешнее, так и внутреннее могут осуществлять только субъекты предпринимательской деятельности, зарегистрированные в Министерстве Доходов и Сборов ДНР и получившие пропуск установленного образца. Зоной контроля на границе территории ДНР и территории Украины, является граничный блок-пост. Зона контроля на территории Донецкой Народной Республики – блок-пос т.

Если Вам нужно вывезти товар из ДНР - это означает, что Вам нужно быть участником внешнеэкономических отношений. Вывоз в Луганск - это уже внешнеэкономическая деятельность.

При вывозе ТАМОЖНЯ В ПРОЦЕССЕ НЕ УЧАСТВУЕТ. Но обязательна аккредитация как участника ВЭД. Об аккредитации в МДС ДНР читайте ТУТ .

Для вывоза в Луганск нужно:

- пройти аккредитацию как участника ВЭД (единоразовая процедура),

- зарегистрировать контракт / спецификацию с клиентов в МДС ДНР. читайте ТУТ .

- оформить разрешение на вывоз товара в МДС ДНР. читайте ТУТ .

Для вывоза в РФ нужно:

- пройти аккредитацию как участника ВЭД (единоразовая процедура),

- зарегистрировать контракт / спецификацию с клиентом в МДС ДНР. читайте ТУТ

- подать заявку на получение справки ст-1. читайте ТУТ

- оформить разрешение на вывоз товара в МДС ДНР. читайте ТУТ .

- сделать так, чтобы при въезде в РФ для Вас уже была готова предварительная декларация. Российский брокер делает декларацию на основе ЗАРАНЕЕ предоставленных ему документов. Также не забыть осуществить предварительное информирование таможни о въезде авто и страховку авто (брокер тоже может в этом помочь).

Вход на сайт

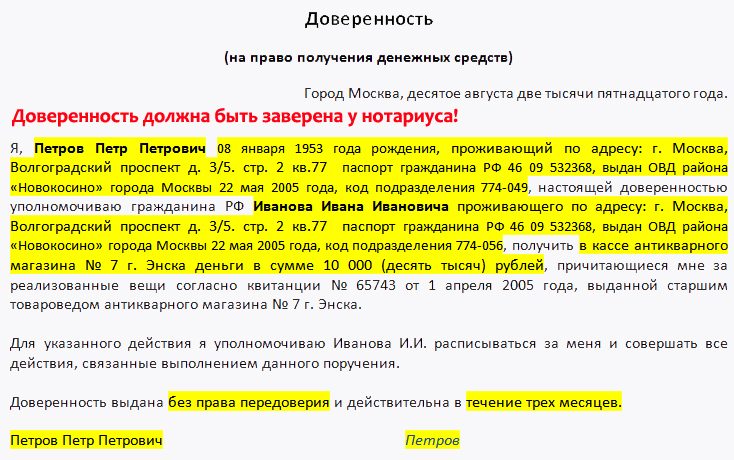

Доверенность на получение ТМЦ: когда использовать и как заполнить

Как вы догадались, речь пойдет о типовой форме № М-2 «Доверенность» (далее — доверенность по ф. № М-2 ). С начала существования данного документа его основной целью было подтвердить полномочия представителя покупателя на получение ТМЦ — когда продавец мог без колебаний их передать лицу, которое предоставит данный документ.

Поэтому посмотрим, кто и в каких случаях должен использовать доверенность по ф. № М-2. Как ее правильно заполнить и какие последствия ожидают субъектов хозяйствования, если они проигнорируют требования относительно наличия этого документа.

Юридическая сторона вопроса

Форма и порядок использования доверенности изложены в Инструкции о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей, утвержденной приказом Минфина Украины от 16.05.1996 г. № 99 ( далее — Инструкция ). Правда, там ни слова о правовом статусе доверенности по ф. М-2. Поэтому попробуем обратиться к иным нормативно-правовым актам.

В ст. 237 Гражданского кодекса Украины (далее — ГКУ ) есть понятие «представительство», когда одна сторона (представитель) обязана или имеет право совершить сделку от имени другой стороны, которую она представляет. А одним из видов представительства является представительство по доверенности (ст. 244 ГКУ ).

По сути доверенность по ф. № М-2 — это также документ, который предоставляет полномочия лицу на совершение сделки. То есть в понимании ГКУ это также представительство по доверенности. Однако использование данного документа четко регламентировано Инструкцией и предусматривает совершение только одного типа сделки — получение ТМЦ, нематериальных активов, денежных документов и ценных бумаг (далее — ценности) (п. 2 Инструкции ).

В ст. 244 ГКУ речь идет лишь о двух типах представительства по доверенности: основанное на договоре или акте органа юридического лица. Однако Высший хозяйственный суд Украины (письмо от 07.04.2008 г. № 01-8/211 ) считает, что доверенность будет действительной независимо от того, основывается она на договоре либо акте органа юридического лица или нет.

Когда доверенность по ф. № М-2 обязательна для использования

Согласно п. 2 Инструкции . отпуск ТМЦ, нематериальных активов, денежных документов и ценных бумаг может осуществляться только на основании доверенности по ф. № М-2 . То есть продавец может передать товар покупателю только когда получит от него надлежащим образом оформленную доверенность по ф. № М-2 .

Несмотря на такую безапелляционную императивность нормы, в ней могут быть исключения.

Во-первых. При централизованно-кольцевых перевозках отпуск ценностей может осуществляться без доверенности (п. 13 Инструкции ). Однако для этого нужно, чтобы получатель ценностей уведомил поставщика об образце печати (штампа), которой материально ответственное лицо, принимающее ценности, заверяет на сопроводительных документах (накладной, акте, ордере и т.п.) свою подпись о получении ценностей.

Инструкция не уточняет, как должно выглядеть такое сообщение. Однако лучше, когда этот момент пропишут непосредственно в договоре поставки или в приложении к договору.

Самого понятия «центрально-кольцевые перевозки» в законодательстве нет. Однако Минфин в письме от 05.03.2002 г. № 053-2930 усматривает в данном термине «. систематический завоз товарно-материальных ценностей по согласованным на определенный период параметрам (количество, ассортимент, время и т.д.) по адресу одного или более заказчиков (юридических лиц или их отделений, участков, филиалов)». Правда, барьер систематичности в данном письме не уточняется. Однако, как правило, под систематичностью понимают повторяемость от трех и более раз в год.

Во-вторых. Доверенность по ф. № М-2 не нужна, если ценности получает физлицо-предприниматель или представитель физлица-предпринимателя (при наличии у него паспорта или другого документа, удостоверяющего личность). Ведь п. 1 Инструкции распространяет ее действие только на предприятия, учреждения, организации, их обособленные подразделения и представительства иностранных субъектов хозяйственной деятельности. Как видите, физлиц-предпринимателей в этом списке нет.

Соглашается с этим и Минфин (письмо от 31.10.2000 г. № 053-29151 и от 06.11.2000 г. № 053-4154 ), но при этом считает, что если предприниматель поручает получить ценности другому лицу, то покупателю нужно получить от такого лица доверенность, которая оформляется в соответствии с ГКУ . Конечно, это лишь рекомендация, но ею стоит воспользоваться, чтобы не иметь потом претензий по факту поставки.

В-третьих. Считаем, когда руководитель предприятия (учреждения, организации) лично получает ценности, то оформление доверенности по ф. М-2 также не нужно. Ведь он и без доверенности является представителем предприятия (учреждения, организации) (ст. 65 Хозяйственного кодекса Украины ).

При таких обстоятельствах будет достаточно паспорта и документа, подтверждающего статус руководителя (извлечения либо выписки из ЕГР).

Можно ли выдать доверенность по ф. № М-2 неработнику предприятия

По общему правилу, изложенному в п. 4 Инструкции . доверенность по ф. № М-2 выдается только лицам, работающим на таком предприятии. То есть тем физлицам, которые заключили трудовой договор с предприятием (учреждением, организацией). Физлица, с которыми заключены гражданско-правовые договоры, в данный список не входят.

В качестве исключения Инструкция позволяет выписывать доверенность неработнику. Однако для этого нужно, чтобы выполнялся ряд условий:

На практике это возможно, когда физлицо является работником предприятия, которое предоставляет услуги экспедитора либо является исполнителем по договору поручения.

В остальных случаях предприятие может поручить третьему физлицу (которое не является работником предприятия) получить ценности, если составит доверенность по правилам ГКУ .

Порядок выдачи и заполнения

До выдачи доверенности по ф. № М-2 работники инструктируются о порядке, сроках использования и отчетности согласно данному документу. Выдача доверенности работнику осуществляется под расписку и регистрируется в журнале регистрации доверенностей.

Срок действия доверенности в общем случае не должен превышать 10 дней (п. 8 Инструкции ). В случаях, когда в нормативном документе прямо не указано, календарные это или рабочие дни, — считать нужно именно календарные.

Как исключение, доверенность по ф. № М-2 могут выписать и на календарный месяц, но только когда получение ценностей осуществляется по расчетам в порядке плановых платежей или доставка которых осуществляется централизованно-кольцевыми перевозками.

Заполняют доверенность по ф. № М-2 работники, которые занимают должности, дающие право составлять доверенность на получение ценностей. То есть когда должностной инструкцией предусмотрена такая функция работника, и руководитель назначает такое лицо на выписку и регистрацию выданных, возвращенных и использованных доверенностей по ф. № М-2 (п. 5 Инструкции ).

Доверенность по ф. № М-2 подписывают одновременно руководитель и главный бухгалтер или уполномоченные ими заместители.

При заполнении доверенности нужно быть особенно внимательным, ведь продавец не отпустит ценности, если в форме:

Незаполненные строки доверенности по ф. № М-2 обязательно прочеркиваются.

Формально невыполнение требований Инструкции влечет административную ответственность, установленную ст. 164 2 Кодекса Украины об административных правонарушениях (нарушение установленного порядка ведения бухгалтерского учета и отчетности), которым предусмотрен штраф в размере от 136 грн до 255 грн. Однако накладывать его могут только органы государственного финансового контроля (ранее — органы государственной контрольно-ревизионной службы). При этом админштраф налагается именно на поставщика, который отпустил ценности без доверенности.

Однако есть здесь и «подводные камни». Отсутствие факта выписки доверенности по ф. № М-2 на получение ценностей может рассматриваться налоговиками как отсутствие доказательств реального выполнения данных поставок. И что хуже всего, суд может поддержать такую позицию налоговиков (постановление ВАСУ от 24.01.2013 г. № К-31852/10 ).

консультант газеты

«Интерактивная бухгалтерия»