Категория: Бланки/Образцы

В данном случае составляется соглашение о расторжении договора и на его основании происходит возврат денежных средств. В назначении платежа указываете реквизиты соглашения о расторжении договора.

В налоговом учете при УСН данные доходы будут отражены в налогооблагаемых доходах датой поступления денежных средств на расчетный счет, при возврате денежных средств доходы сторнируются датой возврата.

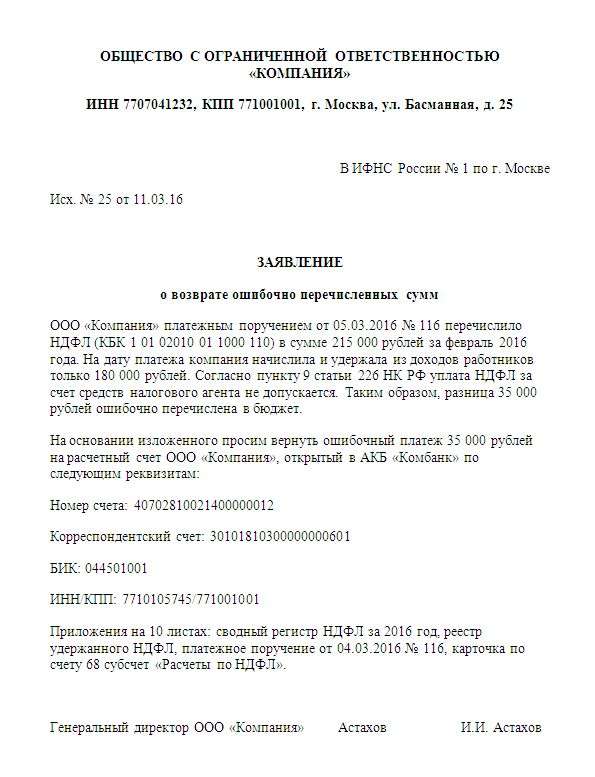

Возврат ошибочно зачисленной суммыN 02-04-09/3641 направляет уточненный механизм возврата суммы платежа (налога, сбора и иного платежа, администрируемого налоговым органом), ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства по субъекту Российской Федерации (далее — УФК), открытый на балансовом счете N 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» (далее — счет N 40101), и предназначенного для уплаты на счет N 40101 УФК другого субъекта Российской Федерации.

Возврат суммы платежа, ошибочно перечисленного налогоплательщиком на счет N 40101 УФК другого субъекта Российской Федерации и учтенного по коду классификации доходов бюджетов бюджетной классификации Российской Федерации 100 1 17 01010 01 0000 180 «Невыясненные поступления, зачисляемые в федеральный бюджет», осуществляется УФК по месту зачисления платежа на основании письменного обращения, представленного управлением ФНС России по субъекту Российской Федерации (далее — УФНС России) по месту зачисления платежа, с приложенным к нему Заявлением налогоплательщика о возврате суммы платежа (далее — Заявление о возврате платежа).

При поступлении в инспекцию ФНС России по месту учета налогоплательщика (далее — ИФНС России) от налогоплательщика, ошибочно перечислившего сумму платежа на счет N 40101 УФК другого субъекта Российской Федерации, Заявления о возврате платежа ИФНС России не позднее десяти рабочих дней со дня получения указанного Заявления оформляет письменное обращение (по форме согласно приложению к настоящему письму) и направляет его с приложенной к нему копией Заявления о возврате платежа (через УФНС России, на территории которого состоит на учете налогоплательщик) в электронном виде (скан-образ) в УФНС России по месту зачисления платежа.

В целях подтверждения уплаты платежа в случае отсутствия в ИФНС России информации о зачислении платежа на счет N 40101 УФК другого субъекта Российской Федерации ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) направляет запрос в УФНС России по месту зачисления платежа.

N 92н (далее — Приказ N 92н), механизм возврата сумм платежей, ошибочно перечисленных налогоплательщиком на счет N 40101 органа Федерального казначейства и предназначенных для уплаты на счет N 40101 другого органа Федерального казначейства, не применим к платежам, администрируемым налоговыми органами, в силу особенностей налогового учета платежей, указанные платежи до внесения соответствующих изменений (дополнений) в Приказ N 92н подлежат возврату органом Федерального казначейства налогоплательщику, ошибочно перечислившему вышеуказанные платежи, по месту их зачисления (по коду классификации доходов бюджетов 100 1 17 01010 01 0000 180 «Невыясненные поступления, зачисляемые в федеральный бюджет) на основании представленного управлением Федеральной налоговой службы по субъекту РФ (далее — УФНС России), на территории которого ошибочно был зачислен платеж, письменного обращения (по форме согласно «приложению» к настоящему письму).

УФНС России, на территории которого ошибочно был зачислен платеж, оформляет вышеуказанное письменное обращение на основании полученного от УФНС России другого субъекта РФ, на территории которого находится налоговый орган, в котором числится на учете налогоплательщик, ошибочно перечисливший платеж на счет N 40101 органа Федерального казначейства другого субъекта РФ, письменного обращения с приложенным к нему копией заявления налогоплательщика.

Орган Федерального казначейства, осуществляющий операции по возврату денежных средств, ошибочно перечисленных налогоплательщиком на счет N 40101 органа Федерального казначейства другого субъекта РФ, оформляет документы на их проведение в порядке, установленном абзацами 4 — 5 пункта 12 Приказа N 92н.

№ 2346-III “О платежных системах и переводе средств в Украине” (далее – Закон № 2346) и Инструкцией о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением Правления НБУ от 21.01.2004 г. № 22 (далее – Инструкция № 22).

Согласно Инструкции № 22 ошибочное зачисление средств – это “зачисление средств, в результате которого по вине банка или клиента происходит их списание со счета ненадлежащего плательщика и зачисление на счет ненадлежащего получателя”.

Поставщик вернул перечисленный в прошлом финансовом году аванс на покупку основного средства

Возврат в текущем году аванса, перечисленного в прошлом финансовом году на покупку основного средства, отразите как восстановление кассового расхода (с отражением по тому же коду КОСГУ, по которому была произведена кассовая выплата). Об этом сказано в пункте 11 Порядка, утвержденного приказом Казначейства России от 19 июля 2013 г.

Между банком и лицом заключен кредитный договор. Кредит был предоставлен под поручительство третьего лица, при этом в договоре поручительства условие о согласии поручителя отвечать за любого нового должника не содержалось. Впоследствии до исполнения обязательства по возврату суммы кредита должник скончался. Кто должен возвращать сумму кредитного долга: поручитель или наследники умершего? Между банком и пенсионером (заемщиком) заключен кредитный договор, по условиям которого заемщику предоставлен кредит.

Сумма, ошибочно перечисленная на расчетный счет компании, признается неосновательным обогащением согласно пункту 1 статьи 1102 Гражданского кодекса РФ. Обязанность вернуть ошибочно полученную сумму прописана в подпункте 7 пункта 1 статьи 8 Гражданского кодекса РФ. Следует также помнить, что за пользование чужими денежными средствами (вследствие их неправомерного удержания, уклонения от их возврата либо неосновательного получения или сбережения) подлежат уплате проценты на сумму данных средств.

67 коп. в том числе 70 000 рублей неосновательного обогащения в виде денежной суммы ошибочно перечисленной ответчику по платежному поручению N 61 от 03.06.2011, а также 3 826 руб. 67 коп. процентов за пользование чужими денежными средствами, начисленных на основании ст. 395 Гражданского кодекса Российской Федерации за период с 03.06.2011 по 08.02.2012.

Определением от 21.02.2012 в порядке, установленном ст.

> перечислило страховые взносы на обязательное пенсионное страхование за 2010 г. по кодам классификации доходов бюджета (далее — КБК) «000 1 02 02010 06 0000 160 Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии», «000 1 02 02020 06 0000 160 Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии», ошибочно указав код главы Федеральной налоговой службы (182).

В соответствии со ст.

1, 14 ст. 78 Налогового кодекса ( НК РФ ).

Если таковых платежей нет, то сумма излишне взысканного налога подлежит возврату налогоплательщику в порядке, предусмотренном статьёй 79 НК РФ. Для возврата средств пишется соответствующее заявление по месту учёта. Заявление о возврате суммы излишне взысканного налога можно подать налогоплательщику в налоговый орган в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда.

Дело в том, что указанные суммы не формируют налогооблагаемый доход (п. 1 ст. 346.15 НК РФ) и не относятся ни к доходам от реализации (ст. 249 НК РФ), ни к внереализационным поступлениям (ст. 250 НК РФ).

Кроме того, данные суммы не являются экономической выгодой организации (ст. 41 НК РФ). В Книге учета доходов и расходов ошибочно поступившие суммы тоже отражать не нужно. Минфин в письме

Банк никаких претензий не принимает. Каковы мои действия по возврату 16.07.2014

Добрый день! Наша организация ошибочно перечислила денежную сумму на счет организации котороая уже ликвидирована, в какой суд обращаться о возврате ошибочно перечисленной денежной суммы? 27.08.2015

Мне ИФНС ошибочно перевела большую сумму чем должна была по декларации на возврат подоходного налога за купленный

Реквизиты для оплаты штрафа:

За административные правонарушения при использовании объектов нежилого фонда:

ИНН 7701679961, КПП 770101001, ОКТМО 45375000, получатель Управление Федерального казначейства по городу Москве (Госинспекция по недвижимости л/сч 04732841000), р/с 40101810800000010041 в Отделении 1 Москва, БИК 044583001. Код бюджетной классификации 841 1 16 90020 02 8009140

За административные правонарушения в области землепользования:

ИНН 7701679961, КПП 770101001, ОКТМО 45375000, получатель Управление Федерального казначейства по городу Москве (Госинспекция по недвижимости л/сч 04732841000), р/с 40101810800000010041 в Отделении 1 Москва, БИК 044583001. Код бюджетной классификации 841 1 16 25060 01 8000 140.

Возврат денежных средств на банковские реквизиты, указанные в платежном поручении, по которому перечислен излишний (ошибочный) платеж:

Для возврата излишне (ошибочно) перечисленных денежных средств необходимо представить в Госинспекцию по недвижимости Заявление (электронно или письменно) согласно образцу с обязательным приложением копий документов, указанных в Заявлении.

Реквизиты, указанные в Заявлении и платежных документах, предоставленных для возврата излишне (ошибочно) перечисленных денежных средств, должны быть идентичны.

Возврат денежных средств на банковские реквизиты иные, чем в платежном поручении, по которому был перечислен излишний (ошибочный) платеж:

При расхождении реквизитов указанных в Заявлении и платежном документе, возврат денежных средств Госинспекцией по недвижимости будет осуществляться только при предоставлении Заявления на возврат в письменном виде с оригиналом подписи руководителя и синей печати, а также с обязательным приложением копий документов, указанных в Заявлении.

Зачет излишне (ошибочно) перечисленных сумм штрафов:

Для зачета денежных средств необходимо представить в Госинспекцию по недвижимости Заявление согласно образцу с обязательным приложением копии платежного поручения, подтверждающего перечисления денежных средств.

Реквизиты, указанные в Заявлении и платежных документах, предоставленных для зачета излишне (ошибочно) перечисленных сумм штрафов, должны быть идентичны.

Ошибочно был оплачен товар по расчетному счету. По письму сумма была возвращена контрагенту. Как правильно сделать проводки поступления ошибочной суммы и возврат?

В бухучете денежные средства, ошибочно поступившие на расчетный счет организации, отразите проводкой Дебет 51 Кредит 76-2, возвращенные Дебет 76-2 Кредит 51. При расчете единого налога ошибочно полученные суммы не учитываются (п. 1 ст. 346.15 НК РФ ).

Что делать, если на расчетный счет были ошибочно зачислены денежные средства

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета» в корреспонденции со счетом 76-2 «Расчеты по претензиям» (Инструкция к плану счетов ).

При ошибочном зачислении средств на расчетный счет организации в бухучете сделайте проводку*:

Дебет 51 Кредит 76-2

– учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

Ошибочно поступившие средства в бухучете не относятся к доходам организации. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99 ). Однако при поступлении на расчетный счет ошибочно перечисленных денег их назначение не определено. Они не относятся ни к доходам от обычных видов деятельности, ни к прочим доходам (п. 4 ПБУ 9/99 ). Организация обязана их вернуть, поэтому в бухучете такие суммы доходом признать нельзя. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99. Исключение из этого правила составляют полученные средства, которые организация вправе не возвращать. Их отразите в бухучете в зависимости от назначения полученных средств (аванс, дебиторская задолженность с истекшим сроком исковой давности и т. п.).

При возврате ошибочно зачисленных сумм отражать их в составе расходов также не нужно. Это связано с тем, что в отношении таких средств не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

В бухучете возврат (списание) средств, ранее зачисленных на расчетный счет по ошибке, отразите проводкой*:

Дебет 76-2 Кредит 51

– списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

Об этом сказано в Инструкции к плану счетов (76. 51 ).

Ошибочно полученные суммы не формируют налогооблагаемого дохода организации (п. 1 ст. 346.15 НК РФ )*. Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249. 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ ). В книге учета доходов и расходов, утвержденной приказом Минфина России от 22 октября 2012 г. № 135н. ошибочно поступившие суммы отражать не нужно. Аналогичная точка зрения содержится в письмах Минфина России от 7 ноября 2006 г. № 03-11-04/2/231 и УФНС России по г. Москве от 16 декабря 2004 г. № 21-09/81715 .

О том, что поступление на расчетный счет является ошибочным, заранее известно не всегда. Поэтому может возникнуть ситуация, когда полученная сумма все-таки будет включена в состав налогооблагаемых доходов (отражена в графе 4 раздела I книги учета доходов и расходов). В этом случае в книгу учета доходов и расходов нужно внести исправления (п. 1.6 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Денежные средства, поступившие на расчетный счет организации ошибочно, не связаны с расчетами по оплате реализованных товаров. Поэтому НДС на них начислять не нужно.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

Рекомендация:Что делать, если на расчетный счет были ошибочно зачислены денежные средства

Денежные средства могут ошибочно поступить на расчетный счет организации в следующих случаях:

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета» в корреспонденции со счетом 76-2 «Расчеты по претензиям» * (Инструкция к плану счетов ).

При ошибочном зачислении средств на расчетный счет организации в бухучете сделайте проводку: *

Дебет 51 Кредит 76-2

– учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

Ошибочно поступившие средства в бухучете не относятся к доходам организации *. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99 ). Однако при поступлении на расчетный счет ошибочно перечисленных денег их назначение не определено. Они не относятся ни к доходам от обычных видов деятельности, ни к прочим доходам (п. 4 ПБУ 9/99 ). Организация обязана их вернуть, поэтому в бухучете такие суммы доходом признать нельзя. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99. Исключение из этого правила составляют полученные средства, которые организация вправе не возвращать. Их отразите в бухучете в зависимости от назначения полученных средств (аванс, дебиторская задолженность с истекшим сроком исковой давности и т. п.).

При возврате ошибочно зачисленных сумм отражать их в составе расходов также не нужно. Это связано с тем, что в отношении таких средств не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

В бухучете возврат (списание) средств, ранее зачисленных на расчетный счет по ошибке, отразите проводкой: *

Дебет 76-2 Кредит 51

– списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

Об этом сказано в Инструкции к плану счетов (76. 51 ).

Независимо от метода определения налоговой базы по налогу на прибыль ошибочно полученные суммы не включайте в состав налогооблагаемых доходов организации (ст. 248 НК РФ ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям * (ст. 249. 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ ). Такие разъяснения даны Минфином России в письме от 7 ноября 2006 г. № 03-11-04/2/231. Данное письмо разъясняет порядок отражения ошибочно поступивших средств при расчете единого налога по упрощенке. Однако выводы, изложенные в письме, применимы и в целях расчета налога на прибыль.

Если банк списал ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ.

Ситуация: нужно ли начислить НДС на суммы, поступившие на расчетный счет организации ошибочно

Денежные средства, поступившие на расчетный счет организации ошибочно, не связаны с расчетами по оплате реализованных товаров (выполненных работ, оказанных услуг). Поэтому НДС на них не начисляйте *. Такой вывод следует из положений статьи 162 Налогового кодекса РФ. Подтверждает его Минфин России в письме от 2 августа 2010 г. № 03-07-11/329. а также арбитражная практика (см. например, определение ВАС РФ от 30 марта 2011 г. № ВАС-214/11. постановления ФАС Московского округа от 7 февраля 2013 г. № А40-30908/12-107-147. Восточно-Сибирского округа от 13 марта 2007 г. № А10-4085/06-Ф02-330/07-С1 ).

Олег Хороший. государственный советник налоговой службы РФ III ранга

эксперт «Системы Главбух» Комова Евгения.

ведущий эксперт Горячей линии "Системы Главбух" Родионов Александр.

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу:http://www.1gl.ru/#/hotline/rules/?step=14

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

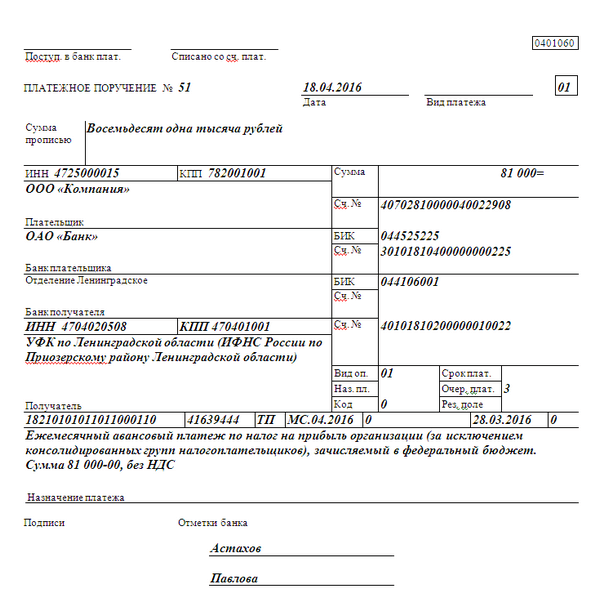

На практике нередко возникают ситуации, когда при перечислении налога в бюджет налогоплательщик с ошибками оформляет платежное поручение, например, неправильно указывает ИНН, КПП, ОГРН, КБК, или другие реквизиты. В результате у налогоплательщика возникает необходимость вернуть налог, перечисленный по ошибочным реквизитам.

С 1 января 2007 г. вступил в силу пункт 7 ст. 45 НК РФ (п. 1 ст. 7 Федерального закона от 27.07.2006 № 137-ФЗ). Данный пункт устанавливает дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов и налоговых агентов. Он предоставляет налогоплательщикам право исправить ошибки в оформлении платежного поручения на перечисление налога.

Напомним, что платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение составляется на бланке формы 0401060. Это следует из пункта 3.1.,3.4. Положения о безналичных расчетах в Российской Федерации № 2-П от 03.10.2002 г. Поручение на перечисление налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства заполняется налогоплательщиком в соответствии с правилами заполнения поручений. Указанные правила устанавливаются Министерством финансов Российской Федерации по согласованию с Центральным банком Российской Федерации.

Итак, согласно пункту 7 статьи 45 НК РФ исправлению подлежат ошибки, не повлекшие неперечисление налога в бюджетную систему РФ на соответствующий счет Федерального казначейства. В силу пункта 7 статьи 45 НК РФ, исправлению подлежат ошибки, допущенные в следующих полях платежного поручения: основание, тип, принадлежность платежа, налоговый период, статус плательщика.

В связи с этим, определенное время существовала неясность в вопросе о возможности исправить ошибки в указании кодов ОКАТО, КБК, ИНН плательщика и получателя. Приложение к Приказу от 2 апреля 2007 г. № ММ-3-10/187@ устраняет данную неясность. В данном приложении содержится подробный перечень уточнения платежа. Всего в Приложении указано четырнадцать причин уточнения. Среди причин уточнения назван код 01 - отсутствует или указан несуществующий (неверный) КБК; Код 14 - несоответствие КБК типу платежа, указанному в поле 110 расчетного документа. Код 03 - отсутствует или указан несуществующий (неверный) код ОКАТО; код 05 - не указан или неверно указан ИНН плательщика; 06 - несоответствие ИНН наименованию плательщика; 08 - отсутствует или указан несуществующий (неверный) ИНН получателя.

Таким образом, налогоплательщик имеет право исправлять ошибки, допущенные в таких реквизитах как КБК, ОКАТО, ИНН. Правильность такого подхода подтверждается и правоприменительной практикой арбитражных судов.

Согласно пункту 3 статьи 5 НК РФ пункт 7 статьи 45 НК РФ как акт законодательства о налогах и сборах, устанавливающий дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, имеет обратную силу.

Исправление ошибки в платежном поручении непосредственно связано с исполнением обязанности налогоплательщика по уплате налога. По общему правилу обязанность по уплате налога считается исполненной налогоплательщиком - физическим лицом со дня внесения им в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства. (подп. 3 пункта 3 статьи 45 НК РФ). В связи с этим, важным обстоятельством является тот факт, что при наличии ошибок в платежном поручении, перечисленных в пункте 7 статьи 45 НК РФ обязанность по уплате налога считается исполненной. Применительно к платежному поручению, обязанность по уплате налога считается неисполненной только в случае неправильного указания в нем номера счета Федерального казначейства, и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему РФ на соответствующий счет Федерального казначейства (пункт 4 статьи 45 НК РФ).

Для исправления ошибки налогоплательщик должен подать в налоговый орган по месту своего учета заявление о допущенной ошибке. К заявлению о допущенной ошибке прилагаются документы, подтверждающие уплату налогоплательщиком налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства. В заявлении излагается просьба уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

В НК РФ четко не определена процедура подачи заявления о допущенной ошибке, срок его рассмотрения налоговым органом и принятия решения по данному заявлению.

Поскольку срок для подачи заявления о допущенной ошибке в пункте 7 статьи 45 не установлен, Минфин РФ в Письме от 26 ноября 2008 г. № 03-02-07/1-478 рассмотрел вопрос о возможности применения положений статьи 78 НК РФ. Минфином РФ был рассмотрен вопрос возврата налога, уплаченного в 2002 г. в связи с ошибочным указанием КБК. По результатам рассмотрения вопроса финансовое ведомство указало на то, что при соблюдении условий, предусмотренных п. 7 ст. 45 НК РФ, налоговый орган принимает решение об уточнении платежа и осуществляет пересчет пеней. В случае же пропуска установленного ст. 78 НК РФ срока подачи заявления о зачете излишне уплаченной суммы налога налогоплательщик вправе обратиться в суд с иском о зачете, возврате указанной суммы либо об уточнении платежа. Напомним, что в соответствии с пунктом 7 статьи 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

При этом, Минфин РФ обращает внимание на то, что установленный ст. 78 НК РФ трехлетний срок со дня уплаты суммы налога, в течение которого налогоплательщиком может быть подано заявление о зачете этой суммы налога, не направлен на ущемление прав налогоплательщика и ссылается на Определении Конституционного Суда Российской Федерации от 21.06.2001 № 173-О. В данном Определении указано, что норма ст. 78 НК РФ о сроке подачи налогоплательщиком заявления в налоговый орган не препятствует в случае пропуска указанного срока обратиться в суд с иском о зачете переплаченной суммы в порядке гражданского или арбитражного судопроизводства. В этом случае действуют общие правила исчисления срока исковой давности - со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ).

Таким образом, при соблюдении срока подачи заявления об уточнении платежа и условий, предусмотренных пунктом 7 статьи 45 НК РФ, налоговый орган принимает решение об уточнении платежа. Форма решения об уточнении платежа утверждена Приказом ФНС России от 02.04.2007 № ММ-3-10/187@.

Поскольку НК РФ не установлен также и специальный срок для принятия налоговым органом решения об уточнении платежа, применяется срок для рассмотрения заявлений налогоплательщиков о зачете (возврате) излишне уплаченной суммы налога, установленный статьей 78 НК РФ. На это обращает внимание Минфин РФ в Письме от 31.07.2008 г. № 03-02-07/1-324.

Как следует из пункта 4 статьи 78 НК РФ, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. При этом, согласно пункту 9 статьи 78 НК РФ налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачете сумм излишне уплаченного налога или решении об отказе в осуществлении зачета в течение пяти дней со дня принятия соответствующего решения. Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

В ходе принятия решения об уточнении платежа, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка уплаченных налогоплательщиком налогов. Результаты сверки оформляются актом, который подписывается налогоплательщиком и уполномоченным должностным лицом налогового органа. Налоговый орган также вправе требовать от банка копию поручения налогоплательщика на перечисление налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, оформленного налогоплательщиком на бумажном носителе. Банк обязан представить в налоговый орган копию указанного поручения в течение пяти дней со дня получения требования налогового органа.

Если по результатам рассмотрения заявления об исправлении ошибки налогоплательщику будет отказано в уточнении платежа, налогоплательщик вправе обжаловать решение налогового органа в порядке Раздела VII НК РФ. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд (ст. ст. 137 и 138 НК РФ).