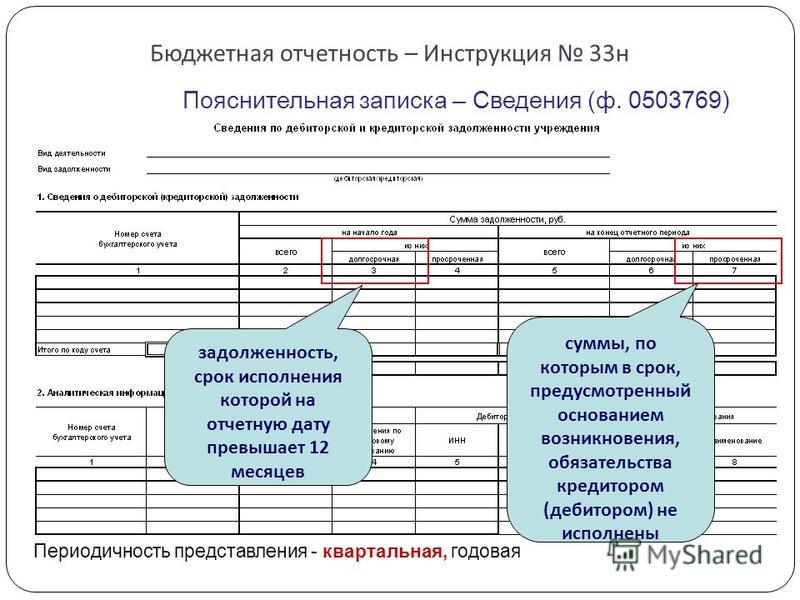

Категория: Инструкции

ПРИКАЗ Минфина РФ от 25.03.2011 N 33н "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ СОСТАВЛЕНИЯ, ПРЕДСТАВЛЕНИЯ ГОДОВОЙ, КВАРТАЛЬНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ"

Отчет об обязательствах, принятых учреждением (ф. 0503738)

46. Отчет об обязательствах, принятых учреждением (ф. 0503738) (далее - в целях настоящей Инструкции - Отчет (ф. 0503738) составляется учреждением (обособленным подразделением).

Отчет (ф. 0503738) составляется и представляется по итогам полугодия, года, а также на иную отчетную дату, установленную учредителем (соответствующим финансовым органом).

47. Показатели по состоянию на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503738) до заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года, и до переноса показателей по санкционированию расходов, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 050000000 "Санкционирование расходов".

48. В Отчете (ф. 0503738) в разрезе видов финансового обеспечения (деятельности) учреждения отражаются:

в графе 1 - наименование расходов (выплат), по которым утвержденным на текущий (отчетный) финансовый год Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения предусмотрено принятие за счет соответствующе вида финансового обеспечения (деятельности) обязательств учреждения;

в графе 4 - годовые объемы утвержденных сметных назначений по расходам (выплатам), с учетом изменений, оформленных в установленном порядке на отчетную дату. Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 050410000 "Сметные (плановые) назначения текущего финансового года" (050410200, 050410300, 050410500, 050410800);

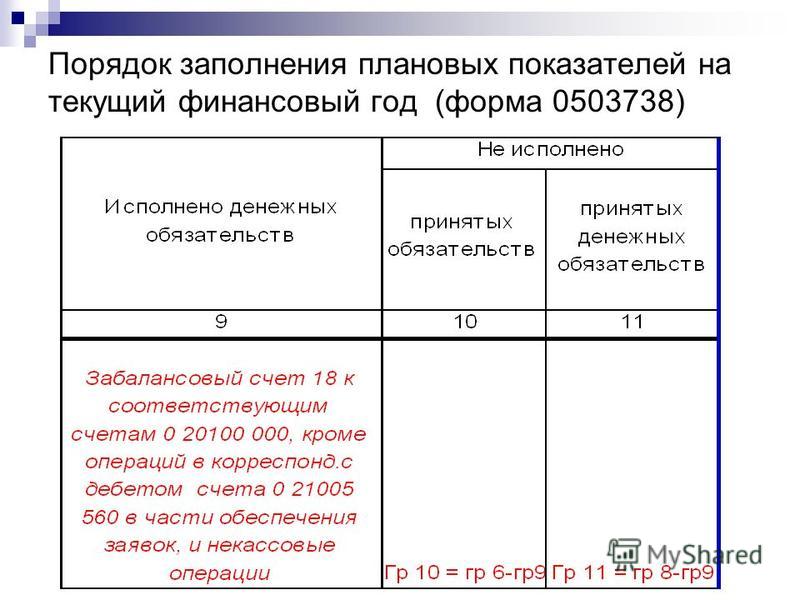

в графах 5 - 11 - показатели объема принятых, исполненных и неисполненных обязательств (денежных обязательств);

в графе 5 - на основании данных по соответствующим счетам аналитического учета счета 050211000 "Принятые обязательства на текущий финансовый год" (050211211 - 050211213, 050211221- 050211226, 050211241, 050211242, 050211252, 050211253, 050211262, 050211263, 050211290, 050211310 - 050211340) в сумме кредитовых оборотов по счету и принятых и не исполненных обязательств на начало отчетного периода;

в графе 6 - сумма принятых на отчетную дату расходных обязательств сверх утвержденного на отчетную дату объема сметных назначений по расходам - превышение показателя в графе 5 над показателем в графе 4;

в графе 7 - на основании данных по соответствующим счетам аналитического учета счета 050212000 "Принятые денежные обязательства на текущий финансовый год" (050212211 - 050212213, 050212221- 050212226, 050212241, 050212242, 050212252, 050212253, 050212262, 050212263, 050212290, 050212310 - 050212340) в сумме показателя по кредиту счета по итогам отчетного периода;

в графе 8 - сумма принятых на отчетную дату денежных расходных обязательств, сверх утвержденного на отчетную дату объема сметных назначений по расходам - превышение показателя в графе 7 над показателем в графе 4;

в графе 9 - на основании аналитических данных по исполнению принятых денежных обязательств, отраженных по забалансовым счетам 18 "Выбытия денежных средств со счетов учреждения", открытым к счетам 020100000 "Денежные средства учреждения" по данным оборотов по соответствующим счетам за отчетный период, в разрезе видов расходов (выплат);

в группе граф "Не исполнено принятых обязательств" отражается объем принятых расходных обязательств, денежных обязательств, исполнение которых предусмотрено в следующие отчетные периоды:

в графе 10 - разность графы 5 и графы 9;

в графе 11 - разность графы 7 и графы 9.

49. Головное учреждение составляет сводный Отчет (ф. 0503738) на основании Отчетов (ф. 0503738), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей, формирующих строку 200 раздела "Принятые обязательства" в графах 4 - 11 Отчетов (ф. 0503738), включаемых в состав сводного Отчета (ф. 0503738).

46. Отчет об обязательствах учреждения (ф. 0503738) (далее - в целях настоящей Инструкции - Отчет (ф. 0503738) составляется учреждением (обособленным подразделением).

Отчет (ф. 0503738) составляется и представляется по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, а также на иную отчетную дату, установленную учредителем (соответствующим финансовым органом).

47. Показатели в Отчете (ф. 0503738) отражаются на основании данных об обязательствах, подлежащих исполнению в соответствующем финансовом году.

в графе 1 - наименование показателя (расходов (выплат) учреждения) в следующей структуре разделов отчета:

1. Обязательства текущего (отчетного) финансового года по расходам;

2. Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения;

3. Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом;

в графе 2 - коды строк;

в графах 3 - 11 отражаются соответственно по разделам отчета:

в графе 3 - коды вида расходов (выплат) учреждения, по которым в отчетный период принимались и (или) исполнялись обязательства учреждения;

в графе 4 - годовые объемы утвержденных сметных назначений по расходам (выплатам), с учетом изменений, оформленных в установленном порядке на отчетную дату. Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 050410000 "Сметные (плановые, прогнозные) назначения текущего финансового года" (050410200, 050410300, 050410500, 050410800);

в графах 5 - 9 - показатели объема принимаемых, принятых обязательств (в том числе согласно контрактам (договорам), заключенным по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков), а также исполненных обязательств (денежных обязательств);

в группе граф "Не исполнено" отражается объем принятых обязательств (денежных обязательств) текущего (отчетного) финансового года (раздел 1, 2 отчета) и финансовых годов, следующих за текущим (отчетным) финансовым годом (раздел 3 отчета), не исполненных на отчетную дату:

в графе 10 - разность графы 6 и графы 9;

в графе 11 - разность графы 8 и графы 9;

показатель строки 900 равен сумме показателей строк 910 и 920;

по строке 999 отражается сумма показателей строк 200, 510, 900.

При формировании разделов "Обязательства текущего (отчетного) финансового года по расходам" и "Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения" учреждения отражают показатели:

в графе 5 - на основании данных по соответствующим счетам аналитического учета счета 050217000 "Принимаемые обязательства на текущий финансовый год" в сумме кредитовых остатков по счету;

в графе 6 - на основании данных по соответствующим счетам аналитического учета счета 050211000 "Принятые обязательства на текущий финансовый год" в сумме кредитовых оборотов по счету;

в графе 7 - на основании данных по дебетовым оборотам соответствующих счетов аналитического учета счета 050217000 "Принимаемые обязательства" в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050211000 "Принятые обязательства на текущий финансовый год";

в графе 8 - на основании данных по соответствующим счетам аналитического учета счета 050212000 "Принятые денежные обязательства на текущий финансовый год" в сумме показателя по кредиту счета;

в графе 9 - на основании аналитических данных по исполнению принятых денежных обязательств текущего финансового года, отраженных по забалансовым счетам 18 "Выбытия денежных средств", открытым к соответствующим счетам счета 020100000 "Денежные средства учреждения", 021003000 "Расчеты с финансовым органом по наличным денежным средствам", в разрезе видов расходов (выплат), без учета выплат учреждениями обеспечений заявок на участие в конкурсе или закрытом аукционе, обеспечений исполнения контракта (договора), иных залоговых платежей, задатков. Также по графе 9 отражается информация по исполнению денежных обязательств без движения средств учреждения (некассовыми операциями).

При этом показатели возврата дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет) в графе 9 отчета не отражаются.

Формирование раздела "Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом" осуществляется на основании показателей соответствующих счетов аналитического учета счета 050000000 "Санкционирование расходов", сформированных по следующим финансовым периодам:

20 "Санкционирование по первому году, следующему за текущим (очередным финансовым годом)";

30 "Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)";

40 "Санкционирование по второму году, следующему за очередным";

90 "Санкционирование на иные очередные годы (за пределами планового периода)".

Графы 3, 9 не заполняются.

Показатели граф 5 - 8 формируются в порядке, аналогичном порядку, предусмотренному настоящим пунктом для граф 5 - 8 раздела 1 Отчета.

49. Головное учреждение составляет сводный Отчет (ф. 0503738) на основании Отчетов (ф. 0503738), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей Отчетов (ф. 0503738), включаемых в состав сводного Отчета (ф. 0503738).

По строке 999 сводного Отчета (ф. 0503738) отражается сумма показателей по строкам 200, 510, 900.

Отчет об обязательствах, принятых учреждением (ф. 0503738)

46. Отчет об обязательствах, принятых учреждением (ф. 0503738) (далее - в целях настоящей Инструкции - Отчет (ф. 0503738) составляется учреждением (обособленным подразделением).

Отчет (ф. 0503738) составляется и представляется по итогам полугодия, года, а также на иную отчетную дату, установленную учредителем (соответствующим финансовым органом).

47. Показатели по состоянию на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503738) до заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года, и до переноса показателей по санкционированию расходов, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 050000000 "Санкционирование расходов".

48. В Отчете (ф. 0503738) в разрезе видов финансового обеспечения (деятельности) учреждения отражаются:

в графе 1 - наименование расходов (выплат), по которым утвержденным на текущий (отчетный) финансовый год Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения предусмотрено принятие за счет соответствующего вида финансового обеспечения (деятельности) обязательств учреждения;

в графе 4 - годовые объемы утвержденных сметных назначений по расходам (выплатам), с учетом изменений, оформленных в установленном порядке на отчетную дату. Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 050410000 "Сметные (плановые) назначения текущего финансового года" (050410200, 050410300, 050410500, 050410800);

в графах 5 - 11 - показатели объема принятых, исполненных и неисполненных обязательств (денежных обязательств);

в графе 5 - на основании данных по соответствующим счетам аналитического учета счета 050211000 "Принятые обязательства на текущий финансовый год" (050211211 - 050211213, 050211221 - 050211226, 050211241, 050211242, 050211252, 050211253, 050211262, 050211263, 050211290, 050211310 - 050211340) в сумме кредитовых оборотов по счету и принятых и не исполненных обязательств на начало отчетного периода;

в графе 6 - сумма принятых на отчетную дату расходных обязательств сверх утвержденного на отчетную дату объема сметных назначений по расходам - превышение показателя в графе 5 над показателем в графе 4;

в графе 7 - на основании данных по соответствующим счетам аналитического учета счета 050212000 "Принятые денежные обязательства на текущий финансовый год" (050212211 - 050212213, 050212221 - 050212226, 050212241, 050212242, 050212252, 050212253, 050212262, 050212263, 050212290, 050212310 - 050212340) в сумме показателя по кредиту счета по итогам отчетного периода;

в графе 8 - сумма принятых на отчетную дату денежных расходных обязательств, сверх утвержденного на отчетную дату объема сметных назначений по расходам - превышение показателя в графе 7 над показателем в графе 4;

в графе 9 - на основании аналитических данных по исполнению принятых денежных обязательств, отраженных по забалансовым счетам 18 "Выбытия денежных средств со счетов учреждения", открытым к счетам 020100000 "Денежные средства учреждения" по данным оборотов по соответствующим счетам за отчетный период, в разрезе видов расходов (выплат);

в группе граф "Не исполнено принятых обязательств" отражается объем принятых расходных обязательств, денежных обязательств, исполнение которых предусмотрено в следующие отчетные периоды:

в графе 10 - разность графы 5 и графы 9;

в графе 11 - разность графы 7 и графы 9.

49. Головное учреждение составляет сводный Отчет (ф. 0503738) на основании Отчетов (ф. 0503738), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей, формирующих строку 200 раздела "Принятые обязательства" в графах 4 - 11 Отчетов (ф. 0503738), включаемых в состав сводного Отчета (ф. 0503738).

Отчет о финансовых результатах деятельности учреждения

50. Отчет о финансовых результатах деятельности учреждения (ф. 0503721) (далее в целях настоящей Инструкции - Отчет (ф. 0503721) составляется учреждением (обособленным подразделением) и содержит данные о финансовых результатах его деятельности в разрезе аналитических кодов доходов (поступлений), расходов (выплат) по состоянию на 1 января года, следующего за отчетным.

51. Показатели отражаются в отчете в разрезе деятельности с целевыми средствами (графа 4), деятельности по оказанию услуг (работ) (графа 5), средств во временном распоряжении (графа 6) и итогового показателя (графа 7, равная сумме показателей по графам 4, 5, 6).

52. Показатели отражаются в отчете без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

53. В Отчете (ф. 0503721) отражаются по соответствующим показателям доходов, расходов, изменений активов, обязательств:

по строке 010 - сумма строк 030, 040, 050, 060, 090, 100, 110;

графа 4 по строкам 030, 040, 050, 060, 062, 063, 096, 101, 104, 110 не заполняется;

графа 6 по строкам 010, 030, 040, 050, 060, 062, 063, 090, 091, 092, 093, 096, 099, 100, 101, 102, 103, 104, 110 не заполняется;

по строке 030 графы 5 - сумма по данным счета 040110120 "Доходы от собственности";

по строке 040 графы 5 - сумма начисленных доходов, отраженных по кредиту счета 040110130 "Доходы от оказания платных услуг" за минусом начисленных за счет этого дохода (по дебету счета 040110130) сумм налога на добавленную стоимость;

по строке 050 графы 5 - сумма по данным счета 040110140 "Доходы от сумм принудительного изъятия";

по строке 060 - сумма строк 062, 063;

по строке 062 графы 5 - сумма по данным счета 240110152 "Доходы от поступлений от наднациональных организаций и правительств иностранных государств";

по строке 063 графы 5 - сумма по данным счета 240110153 "Доходы от поступлений от международных финансовых организаций";

по строке 090 графы 5 - сумма строк 091, 092, 099;

по строке 091 граф 4, 5 - сумма по данным счета 040110171 "Доходы от переоценки активов";

по строке 092 граф 4, 5 - сумма по данным счета 040110172 "Доходы от операций с активами", увеличенная на сумму начисленного за счет этого дохода налога на прибыль организаций;

по строке 093 граф 4, 5 - сумма по данным счета 040110172 "Доходы от операций с активами", увеличенная на сумму начисленного за счет этого дохода налога на прибыль организаций в части операций с нефинансовыми активами;

по строке 096 графы 5 - сумма по данным счета 040110172 "Доходы от операций с активами", увеличенная на сумму начисленного за счет этого дохода налога на прибыль организаций в части операций с финансовыми активами;

по строке 099 граф 4, 5 - сумма по данным счета 040110173 "Чрезвычайные доходы от операций с активами";

по строке 100 графы 4, 5 - сумма строк 101, 102, 103, 104;

по строке 101 графы 5 - сумма по данным счета 440110180 "Прочие доходы";

по строке 102 графы 4 - сумма по данным счета 540110180 "Прочие доходы";

строка 102 графы 5 не заполняется;

по строке 103 графы 4 - сумма по данным счета 640110180 "Прочие доходы";

строка 103 графы 5 не заполняется;

по строке 104 графы 5 - сумма по данным счета 040110180 "Прочие доходы" (240110180, 740110180);

по строке 110 графы 5 - разность между кредитовым и дебетовым оборотами по счету 240140130 "Доходы будущих периодов от оказания платных услуг", сложившимися за отчетный период;

по строке 150 - сумма строк 160, 170, 190, 210, 230, 240, 260, 270, 280;

графа 6 по строкам 160, 161 - 163, 170, 171 - 176, 190, 191, 192, 210, 211, 212, 230, 232, 233, 240, 242, 243, 250, 260, 261, 264, 269, 290 не заполняется;

по строке 160 графы 4, 5 - сумма строк 161 - 163;

по строке 161 графы 4, 5 - сумма по данным счета 040120211 "Расходы по заработной плате";

по строке 162 графы 4, 5 - сумма по данным счета 040120212 "Расходы по прочим выплатам";

по строке 163 графы 4, 5 - сумма по данным счета 040120213 "Расходы на начисления на выплаты по оплате труда";

по строке 170 графы 4, 5 - сумма строк 171 - 176;

по строке 171 графы 4, 5 - сумма по данным счета 040120221 "Расходы на услуги связи";

по строке 172 графы 4, 5 - сумма по данным счета 040120222 "Расходы на транспортные услуги";

по строке 173 графы 4, 5 - сумма по данным счета 040120223 "Расходы на коммунальные услуги";

по строке 174 графы 4, 5 - сумма по данным счета 040120224 "Расходы на арендную плату за пользование имуществом";

по строке 175 графы 4, 5 - сумма по данным счета 040120225 "Расходы на работы, услуги по содержанию имущества";

по строке 176 графы 4, 5 - сумма по данным счета 040120226 "Расходы на прочие работы, услуги";

по строке 190 графы 4, 5 - сумма строк 191 и 192;

по строке 191 графы 5 - сумма по данным счета 240120231 "Расходы по обслуживанию долговых обязательств перед резидентами";

по строке 192 графы 5 - сумма по данным счета 240120232 "Расходы на обслуживание долговых обязательств перед нерезидентами";

графа 4 по строкам 191, 192 не заполняется;

по строке 210 - сумма строк 211 и 212;

по строке 211 графы 4, 5 - сумма по данным счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

по строке 212 графы 4, 5 - сумма по данным счета 040120242 "Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций";

по строке 230 - сумма строк 232 и 233;

по строке 232 графы 4, 5 - сумма по данным счета 040120252 "Расходы на перечисления наднациональным организациям и правительствам иностранных государств";

по строке 233 графы 4, 5 - сумма по данным счета 040120253 "Расходы на перечисления международным организациям";

по строке 240 - сумма строк 242 и 243;

по строке 242 графы 4, 5 - сумма по данным счета 040120262 "Расходы на пособия по социальной помощи населению";

по строке 243 графы 4, 5 - сумма по данным счета 040120263 "Расходы на пенсии, пособия, выплачиваемые организациями сектора государственного управления";

по строке 250 графы 4, 5 - сумма по данным счета 040120290 "Прочие расходы";

по строке 260 графы 4, 5 - сумма строк 261, 264, 269;

по строке 261 графы 4, 5 - сумма по данным счета 040120271 "Расходы на амортизацию основных средств и нематериальных активов";

по строке 264 графы 4, 5 - сумма по данным счета 040120272 "Расходование материальных запасов";

по строке 269 графы 4, 5 - сумма по данным счета 040120273 "Чрезвычайные расходы по операциям с активами";

по строке 290 - сумма по данным счета 040150000 "Расходы будущих периодов";

по строке 300 - разность строк 301 и 302, равная сумме строк 310 и 380;

по строке 301 - разность строк 010 и 150;

по строке 302 графы 5 - сумма начисленного налога на прибыль организаций за отчетный период;

строка 302 граф 4, 6 не заполняется;

по строке 310 - сумма строк 320, 330, 350, 360, 370;

по строке 320 - разность строк 321 и 322;

по строке 321 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 010100000 "Основные средства", 010611000 "Вложения в основные средства - недвижимое имущество учреждения", 010621000 "Вложения в основные средства - особо ценное движимое имущество учреждения", 010631000 "Вложения в основные средства - иное движимое имущество учреждения", 010641000 "Вложения в основные средства - предметы лизинга", 010711000 "Стоимость основных средств - недвижимого имущества учреждения в пути", 010721000 "Стоимость основных средств - особо ценного движимого имущества учреждения в пути", 010731000 "Стоимость основных средств - иного движимого имущества учреждения в пути", 010741000 "Стоимость основных средств - предметов лизинга в пути", за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений);

по строке 322 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 010100000 "Основные средства", 010611000 "Вложения в основные средства - недвижимое имущество учреждения", 010621000 "Вложения в основные средства - особо ценное движимое имущество учреждения", 010631000 "Вложения в основные средства - иное движимое имущество учреждения", 010641000 "Вложения в основные средства - предметы лизинга", 010711000 "Стоимость основных средств - недвижимого имущества учреждения в пути", 010721000 "Стоимость основных средств - особо ценного движимого имущества учреждения в пути", 010731000 "Стоимость основных средств - иного движимого имущества учреждения в пути", 010741000 "Стоимость основных средств - предметов лизинга в пути", за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений), за минусом дебетовых оборотов по соответствующим аналитическим счетам счета 010400000 "Амортизация" (010411000, 010412000, 010415000, 010418000, 010421000 - 010428410, 010431000 - 010438000, 010441410 - 010448410);

по строке 330 - разность строк 331 и 332;

по строке 331 - сумма по данным дебетовых оборотов, отраженных на счетах 010220000 "Нематериальные активы - особо ценное движимое имущество учреждения" 010230000 "Нематериальные активы - иное движимое имущество учреждения", 010240000 "Нематериальные активы - предметы лизинга", 010622000 "Вложения в нематериальные активы - особо ценное движимое имущество учреждения", 010632000 "Вложения в нематериальные активы - иное движимое имущество учреждения", 010642000 "Вложения в нематериальные активы - предметы лизинга", за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений);

по строке 332 - сумма по данным кредитовых оборотов, отраженных на счетах 010220000 "Нематериальные активы - особо ценное движимое имущество учреждения" 010230000 "Нематериальные активы - иное движимое имущество учреждения", 010240000 "Нематериальные активы - предметы лизинга", 010622000 "Вложения в нематериальные активы - особо ценное движимое имущество учреждения", 010632000 "Вложения в нематериальные активы - иное движимое имущество учреждения", 010642000 "Вложения в нематериальные активы - предметы лизинга", за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений), за минусом дебетовых оборотов по счету 010429000 "Амортизация нематериальных активов - особо ценного движимого имущества учреждения", 010439000 "Амортизация нематериальных активов - иного движимого имущества учреждения";

по строке 350 - разность строк 351 и 352;

по строке 351 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 010300000 "Непроизведенные активы", счета 010613000 "Вложения в непроизведенные активы - недвижимое имущество учреждения", за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений);

по строке 352 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 010300000 "Непроизведенные активы", счета 010613000 "Вложения в непроизведенные активы - недвижимое имущество учреждения", за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений);

по строке 360 - разность строк 361 и 362;

по строке 361 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетов счета 010500000 "Материальные запасы", 010624000 "Вложения в материальные запасы - особо ценное движимое имущество учреждения", 010634000 "Вложения в материальные запасы - иное движимое имущество учреждения", 010644000 "Вложения в материальные запасы - предметы лизинга", 010723000 "Материальные запасы - особо ценное движимое имущество учреждения в пути", 010733000 "Материальные запасы - иное движимое имущество учреждения в пути", 010743000 "Материальные запасы - предметы лизинга в пути", за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений);

по строке 362 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетов счета 010500000 "Материальные запасы", 010624000 "Вложения в материальные запасы - особо ценное движимое имущество учреждения", 010634000 "Вложения в материальные запасы - иное движимое имущество учреждения", 010644000 "Вложения в материальные запасы - предметы лизинга", 010723000 "Материальные запасы - особо ценное движимое имущество учреждения в пути", 010733000 "Материальные запасы - иное движимое имущество учреждения в пути", 010743000 "Материальные запасы - предметы лизинга в пути", за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений);

по строке 370 - разность строк 371 и 372;

по строке 371 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 010900000 "Себестоимость готовой продукции, работ, услуг);

по строке 372 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 010900000 "Себестоимость готовой продукции, работ, услуг);

по строке 380 - разность строк 390 и 510;

по строке 390 - сумма строк 410, 420, 440, 460, 470, 480;

по строке 410 - разность строк 411 и 412;

по строке 411 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 020100000 "Денежные средства учреждения";

по строке 412 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 020100000 "Денежные средства учреждения";

по строке 420 - разность строк 421 и 422;

по строке 421 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 020421000 "Облигации", 020422000 "Векселя", 020423000 "Иные ценные бумаги, кроме акций", 021521000 "Вложения в облигации", 021522000 "Вложения в векселя", 021523000 "Вложения в иные ценные бумаги, кроме акций", за исключением внутренних перемещений (принятия объектов к учету по стоимости вложений);

по строке 422 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 020421000 "Облигации", 020422000 "Векселя", 020423000 "Иные ценные бумаги, кроме акций", 021521000 "Вложения в облигации", 021522000 "Вложения в векселя", 021523000 "Вложения в иные ценные бумаги, кроме акций", за исключением внутренних перемещений (принятия объектов к учету по стоимости вложений);

по строке 440 - разность строк 441 и 442;

по строке 441 - сумма по данным дебетовых оборотов, отраженных на счетах 020431000 "Акции", 020434000 "Иные формы участия в капитале", 021531000 "Вложения в акции", 021534000 "Вложения в иные формы участия в капитале", за исключением внутренних перемещений (принятия объектов к учету по стоимости вложений);

по строке 442 - сумма по данным кредитовых оборотов, отраженных на счетах 020431000 "Акции", 020434000 "Иные формы участия в капитале", 021531000 "Вложения в акции", 021534000 "Вложения в иные формы участия в капитале", за исключением внутренних перемещений (принятия объектов к учету по стоимости вложений);

по строке 460 - разность строк 461 и 462;

по строке 461 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 020700000 "Расчеты по кредитам, займам (ссудам)";

по строке 462 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 020700000 "Расчеты по кредитам, займам (ссудам)";

по строке 470 - разность строк 471 и 472;

по строке 471 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 020451000 "Активы в управляющих компаниях" 020452000 "Доли в международных организациях", 020453000 "Прочие финансовые активы", 021551000 "Вложения в управляющие компании", 021552000 "Вложения в международные организации", 021553000 "Вложения в прочие финансовые активы", за исключением внутренних перемещений (принятия объектов к учету по стоимости вложений);

по строке 471 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 020451000 "Активы в управляющих компаниях" 020452000 "Доли в международных организациях", 020453000 "Прочие финансовые активы", 021551000 "Вложения в управляющие компании", 021552000 "Вложения в международные организации", 021553000 "Вложения в прочие финансовые активы", за исключением внутренних перемещений (принятия объектов к учету по стоимости вложений);

по строке 480 - разность строк 481 и 482;

по строке 481 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 020500000 "Расчеты по доходам", 020600000 "Расчеты по выданным авансам", 020800000 "Расчеты с подотчетными лицами", 020900000 "Расчеты по ущербу имуществу", 021001000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам", 021003000 "Расчеты с финансовым органом по наличным денежным средствам", 021005560 "Расчеты с прочими дебиторами";

по строке 482 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 020500000 "Расчеты по доходам", 020600000 "Расчеты по выданным авансам", 020800000 "Расчеты с подотчетными лицами", 020900000 "Расчеты по ущербу имуществу", 021001000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам", 021003000 "Расчеты с финансовым органом по наличным денежным средствам", 021005560 "Расчеты с прочими дебиторами";

по строке 510 - сумма строк 520, 530, 540;

по строке 520 - разность строк 521 и 522;

по строке 521 графы 5 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 230112000 "Расчеты с кредиторами по государственным (муниципальным) ценным бумагам", 230114000 "Расчеты по заимствованиям, не являющимся государственным (муниципальным) долгом";

по строке 522 графы 5 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 230112000 "Расчеты с кредиторами по государственным (муниципальным) ценным бумагам", 230114000 "Расчеты по заимствованиям, не являющимся государственным (муниципальным) долгом";

по строке 530 - разность строк 531 и 532;

по строке 531 графы 5 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 230124000 "Расчеты по заимствованиям, не являющимся государственным (муниципальным) долгом в рамках целевых иностранных кредитов (заимствований)", 230144000 "Расчеты по заимствованиям в иностранной валюте, не являющимся государственным (муниципальным) долгом";

по строке 532 графы 5 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 230124000 "Расчеты по заимствованиям, не являющимся государственным (муниципальным) долгом в рамках целевых иностранных кредитов (заимствований)", 230144000 "Расчеты по заимствованиям в иностранной валюте, не являющимся государственным (муниципальным) долгом";

по строке 540 - разность строк 541 и 542;

по строке 541 - сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 030200000 "Расчеты по принятым обязательствам", счета 03030000 "Расчеты по платежам в бюджеты", счета 030400000 "Прочие расчеты с кредиторами". Данные по кредитовому обороту кода счета 030404000 "Внутриведомственные расчеты" отражаются до заключительных оборотов по счетам при завершении отчетного финансового года;

по строке 542 - сумма по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счета 030200000 "Расчеты по принятым обязательствам", счета 030300000 "Расчеты по платежам в бюджеты", счета 030400000 "Прочие расчеты с кредиторами". Данные по дебетовому обороту кода счета 030404000 "Внутриведомственные расчеты" отражаются до заключительных оборотов по счетам при завершении отчетного финансового года.

54. По кодам строк 160 - 269 в графе 5 отчета дополнительно отражаются расходы, принятые в уменьшение доходов в отчетном периоде. Данные отражаются по дебетовым оборотам счета 040110130 "Доходы от оказания платных услуг" (240110130, 440110130):

в корреспонденции с соответствующими счетами аналитического учета счета 010960000 "Себестоимость готовой продукции, работ, услуг" (210960000, 410960000) и 010990000 "Издержки обращения" (210990000, 410990000) - в сумме расходов, сформировавших себестоимость выполненных работ, оказанных услуг в разрезе соответствующих аналитических кодов расходов;

по строке 264 графы 5 - в корреспонденции с кредитом счета 010527000 "Готовая продукция - особо ценное движимое имущество учреждения", 010537000 "Готовая продукция - иное движимое имущество учреждения", 010528000 "Товар - особо ценное движимое имущество учреждения", 010538000 "Товар - иное движимое имущество учреждения" - в сумме стоимости реализованной готовой продукции, товаров (с учетом наценки на реализованный товар);

в корреспонденции соответствующих счетов счета 040120200 "Расходы учреждения" - в сумме расходов, связанных с реализацией готовой продукции (товаров).

55. Головное учреждение составляет консолидированный Отчет (ф. 0503721) на основании Отчетов (ф. 0503721) обособленных подразделений, путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета и исключения взаимосвязанных показателей по операциям передачи (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и обособленными подразделениями (между обособленными подразделениями), в том числе в рамках расчетов по централизованному снабжению, в следующем порядке:

по строкам 541, 542 граф 4 и 5 консолидированного Отчета (ф. 0503721) в сумме оборотов по коду счета 030404000 "Внутриведомственные расчеты" на основании показателей графы 4 и 5 строки "Итого" соответствующих Справок (ф. 0503725 по коду счета 030404000) головного учреждения и обособленных учреждений соответственно по деятельности с целевыми средствами и деятельности по оказанию услуг (работ);

по строкам 411, 412 графы 4, 5 консолидированного Отчета (ф. 0503721), в сумме оборотов по соответствующим кодам аналитики поступлений (выплат) счетов, корреспондирующих со счетом 030404000 "Внутриведомственные расчеты", на основании показателей в графах 4, 5, 6 строк "денежные расчеты" соответствующих Справок (ф. 0503725 по коду счета 030404000) головного учреждения и обособленных учреждений соответственно по деятельности с целевыми средствами и деятельности по оказанию услуг (работ);

по строкам графы 4, 5 консолидированного Отчета (ф. 0503721), соответствующим кодам аналитики поступлений (выплат) счетов, корреспондирующих со счетом 030404000 "Внутриведомственные расчеты", на основании показателей в графах 4, 5, 6 строк "неденежные расчеты" соответствующих Справок (ф. 0503725 по коду счета 030404000) головного учреждения и обособленных учреждений соответственно по деятельности с целевыми средствами и деятельности по оказанию услуг (работ);

по строкам 100, 211 графы 4, 5 консолидированного Отчета (ф. 0503721) в части оборотов по коду счета 040110180 "Прочие доходы" и коду счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" на основании показателей соответственно в графах 4, 5 строки "в том числе по номеру счета" Справок (ф. 0503725 по коду КОСГУ 180, 241) головного учреждения и обособленных учреждений, имеющих статус юридического лица, соответственно по деятельности с целевыми средствами и деятельности по оказанию услуг (работ);

по строкам графы 4, 5 консолидированного Отчета (ф. 0503721), в сумме оборотов по соответствующим кодам аналитики поступлений (выбытий) счетов, корреспондирующих со счетами 040110180 "Прочие доходы" и 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", на основании показателей по строкам "денежные расчеты" и "неденежные расчеты" в разрезе кодов корреспондирующих счетов, соответственно в графах 4 и 5 соответствующих Справок (ф. 0503725 по коду КОСГУ 180, 241) головного учреждения и обособленных учреждений, имеющих статус юридического лица, соответственно по деятельности с целевыми средствами и деятельности по оказанию услуг (работ).

Показатели строк консолидированного Отчета (ф. 0503721), формируемые расчетным путем из соответствующих строк отчета, определяются в порядке, предусмотренном пунктом 53 настоящей Инструкции.

Показатели строки 300 "Чистый операционный результат" граф 4, 5, 6 консолидированного Отчета (ф. 0503721) формируются путем суммирования показателей по строке 300 "Чистый операционный результат" граф 4, 5, 6 Отчетов (ф. 0503721), представленных обособленными подразделениями.

В графе 7 консолидированного Отчета (ф. 0503721) отражается сумма показателей в графах 4 - 6.