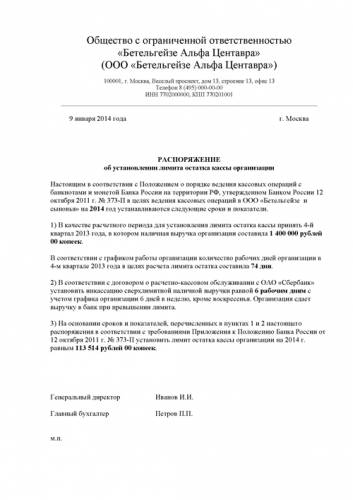

Категория: Бланки/Образцы

Администрация Константиновского сельского поселения

Тутаевского муниципального района Ярославской области

от 22.07.2013 года №68 п. Константиновский

Об утверждении плана мероприятий

по увеличению доходов и оптимизации

расходов бюджета Константиновского

сельского поселения на 2013 г.

В целях пополнения доходной части бюджета Константиновского сельского поселения и эффективного расходования бюджетных средств Администрация Константиновского сельского поселения

ПОСТАНОВЛЯЕТ:

1. Утвердить план мероприятий по увеличению доходов и оптимизации расходов бюджета КСП на 2013 год согласно приложения к настоящему постановлению.

2. Контроль за исполнением настоящего постановления возложить на руководителя финансово-экономического отдела Мазанько А.В.

3. Обнародовать настоящее постановление согласно Положения о порядке обнародования муниципальных правовых актов Константиновского сельского поселения.

4. Настоящее постановление вступает в силу с момента подписания.

ВРИП Главы Константиновского

сельского поселения В.И.Плакида

Приложение

к постановлению Администрации КСП

от 22.07.2013 № 68

План мероприятий по увеличению доходов и оптимизации расходов

бюджета Константиновского сельского поселения на 2013 год

Указ Президента РФ от 07.05.2012 N 597 "О мероприятиях по реализации государственной социальной политики" (далее - Указ N 597) задал новые ориентиры в работе не только для органов власти всех уровней, но и для самих государственных и муниципальных учреждений. Перспектива реорганизации бюджетной сети заставила их задуматься о собственной эффективности. Одним из способов ее повышения является оптимизация расходов и деятельности учреждения в целом. Рассмотрим, по каким направлениям могут быть проведены подобные мероприятия.

Курс на эффективность

Определив главной целью увеличение зарплат работников бюджетной сферы, государство намерено получить в итоге рост эффективности деятельности учреждений и повышение качества предоставляемых ими государственных (муниципальных) услуг. Однако принцип "деньги в обмен на эффективность" будет работать и в обратном направлении: учреждения, результативность которых не дотягивает до необходимого уровня, могут быть реорганизованы. Об этом прямо сказано в пп. "е" п. 1 Указа N 597: при повышении зарплат должно быть предусмотрено возможное привлечение на эти цели не менее трети средств, получаемых за счет реорганизации неэффективных организаций.

Реорганизация должна затронуть самые значимые отрасли социальной сферы. Так, подготовка к ней уже началась в сфере образования: Минобрнауки России, в соответствии с его Приказом от 03.08.2012 N 583 <1>, провело мониторинг деятельности федеральных вузов, который охватил 502 высших учебных заведения и 930 филиалов. 1 ноября 2012 г. ведомство опубликовало на своем официальном сайте результаты проделанной работы: признаки неэффективности имеют 136 вузов и 450 филиалов. В дальнейшем Минобрнауки утвердит окончательный перечень образовательных учреждений, отнесенных к группе неэффективных (предварительно исключив из него те вузы и филиалы, которые особо значимы для развития региона или отрасли). Также будет разработан план мероприятий, включая реорганизацию учреждений.

--------------------------------

<1> "О проведении мониторинга деятельности федеральных государственных образовательных учреждений высшего профессионального образования".

В свою очередь Минкультуры, как определено пп. "а" п. 2 Указа N 597, должно разработать нормативные правовые акты, предусматривающие реализацию мер по поэтапному повышению заработной платы работников культуры. Для исполнения этого требования и анализа ситуации в регионах указанное министерство выпустило в адрес субъектов РФ Письмо от 22.06.2012 N 81-01-39/04-АБ (далее - Письмо N 81-01-39/04-АБ) о представлении ряда сведений. В числе прочих запрашивались расчетные данные и обосновывающие их материалы по изменению количества региональных и муниципальных учреждений культуры (по типам учреждений) и численности занятых в них работников. Свои расчеты субъекты РФ должны были сделать исходя из того, что, с одной стороны, необходимо обеспечить достижение социальных нормативов обеспечения населения услугами культуры, а с другой - осуществлять меры по повышению эффективности деятельности учреждений культуры и результативности труда их сотрудников.

В связи с этим перед автономными учреждениями, работающими в различных отраслях социальной сферы, возникают две взаимосвязанные задачи:

1) избежать попадания в число реорганизуемых учреждений;

2) повысить эффективность собственной деятельности и тем самым исполнить требования Указов N N 597, 598 <2>, 599 <3>, а также других принимаемых в их продолжение документов.

--------------------------------

<2> Указ Президента РФ от 07.05.2012 N 598 "О совершенствовании государственной политики в сфере здравоохранения".

<3> Указ Президента РФ от 07.05.2012 N 599 "О мерах по реализации государственной политики в области образования и науки".

Отметим, что нормативных актов, которые бы обязывали государственные и муниципальные учреждения повышать свою эффективность и уже сегодня предпринимать конкретные действия во исполнение норм названных Указов, пока не существует. Основная работа сейчас разворачивается на уровне органов власти. Однако многие положения документов, регулирующих деятельность органов власти, вполне применимы в работе учреждений, а значит, последние могут заранее подготовиться к выполнению новых требований.

Две задачи оптимизации

Под повышением эффективности работы учреждений подразумевается целый комплекс мер. С одной стороны, в нормативных актах и проектах документов говорится об улучшении качества государственных и муниципальных услуг и результатов уставной деятельности учреждений. В частности, пп. "н" п. 1 Указа N 597 в качестве цели в сфере культуры устанавливает двукратное увеличение к 2018 г. количества выставочных проектов, осуществляемых в регионах, а пп. "в" п. 1 Указа N 599 - вхождение к 2020 г. не менее пяти российских университетов в первую сотню ведущих мировых университетов (цель для вузов), а также увеличение к этому сроку числа детей в возрасте от пяти до 18 лет, обучающихся по дополнительным образовательным программам, до 70 - 75% общей численности детей этого возраста (цель для учреждений дополнительного образования). С другой стороны, разрабатываемые документы создают предпосылки для повышения требований к результатам финансово-экономической деятельности и организационной структуре учреждения (прежде всего в части совершенствования систем оплаты труда работников бюджетной сферы).

Отсюда вытекают задачи оптимизации деятельности учреждений: либо повышать качество услуг (то есть при имеющихся затратах ресурсов достигать наиболее высоких результатов), либо сокращать и перераспределять расходы (добиваться изначально заданного результата, сводя необходимые для этого затраты к минимуму). Иначе говоря, под оптимизацией далеко не всегда подразумевается урезание затрат. Главное в данном процессе - выбор такого варианта действий, при применении которого учреждение достигло бы наилучшего (оптимального) состояния.

Способы повышения качества государственных (муниципальных) услуг во многом зависят от специфики отрасли и конкретного учреждения, поэтому в рамках настоящей статьи рассмотреть их не представляется возможным. Рассмотрим более подробно направления оптимизации расходов - они базируются на принципах организации финансово-экономической деятельности, общих для большинства автономных учреждений.

Дифференциация оплаты труда сотрудников

В документах, принятых или разрабатываемых во исполнение Указа N 597, эффективность учреждений неслучайно связывается в первую очередь с обновлением системы оплаты труда и изменением численности работников. Доля фонда оплаты труда, как правило, составляет половину или более средств субсидии, выделяемой учреждению на выполнение государственного (муниципального) задания, доля зарплаты работников в составе нормативной стоимости той или иной услуги также является высокой. Поэтому и результат от проведения подобных оптимизационных мероприятий может быть значительным.

Каким образом можно будет оптимизировать расходы на ФОТ, сказано в Программе поэтапного совершенствования системы оплаты труда при оказании государственных (муниципальных) услуг на 2012 - 2018 годы, проект которой разработал Минтруд <4>. В частности, более рациональному и справедливому распределению средств ФОТ должно способствовать внедрение принципов "эффективного контракта" (это определение было впервые использовано в Бюджетном послании Президента РФ от 28.06.2012 "О бюджетной политике в 2013 - 2015 годах").

--------------------------------

<4> Проект размещен на официальном сайте Минтруда www.rosmintrud.ru в разделе "Банк документов", подраздел "Трудовые отношения / Оплата труда".

Под "эффективным контрактом" понимаются трудовые отношения между учреждением и работниками, основанные на:

- наличии у учреждения государственного (муниципального) задания и целевых показателей эффективности работы, утвержденных учредителем;

- системе оценки эффективности деятельности работников (совокупности показателей и критериев, позволяющих оценить количество и качество затраченного труда), утвержденной учреждением;

- системе оплаты труда, учитывающей различия в сложности выполняемой работы, а также количество и качество затраченного труда, утвержденной учреждением;

- системе нормирования труда работников, утвержденной учреждением;

- подробной конкретизации с учетом отраслевой специфики в трудовых договорах должностных обязанностей работников, показателей и критериев оценки труда, условий оплаты труда.

Основным при определении размера и структуры заработной платы каждого сотрудника должен стать принцип оплаты по результату. Автономные учреждения могут уже сейчас внедрять данный принцип, тем более что механизм государственного (муниципального) задания изначально предполагает оценку качества предоставляемых учреждением услуг, а значит, оценку количества и качества труда, затраченного на их предоставление.

Таким образом, оптимизация расходов в части ФОТ может включать в себя следующие действия:

1) дифференциацию оплаты труда сотрудников, выполняющих работы различной сложности;

2) установление зависимости заработка сотрудников от качества оказываемых услуг и эффективности их деятельности, на основании критериев и показателей такой зависимости;

3) оптимизацию структуры заработной платы работников - определение критериев начисления и объемов стимулирующих и компенсационных выплат, "социального пакета", их соотношения с базовой частью заработной платы, также поставленного в зависимость от сложности, количества и качества труда.

При этом, как сказано в проекте программы, показатели и критерии эффективности должны применяться при построении систем оплаты труда работников следующим образом. Во-первых, до работника должны быть доведены трудовая функция, показатели и критерии оценки ее выполнения, размер вознаграждения в зависимости от результатов труда. Во-вторых, вознаграждение должно устанавливаться с учетом трудового вклада работника в результат деятельности всего учреждения. В-третьих, условия получения вознаграждения должны быть понятны работодателю и работнику и не допускать двойного толкования.

Прописать все эти условия и критерии эффективности можно в трудовом договоре, заключаемом с работником. Примерная форма такого договора, в частности, приведена в Приложении 2 к Письму Минкультуры России от 31.10.2012 N 124-01-39/04-НМ. В нем ведомство дает рекомендации субъектам РФ по разработке нормативных правовых актов, необходимых для реализации мер по поэтапному повышению заработной платы работников учреждений культуры (далее - Рекомендации N 124-01-39/04-НМ). Приведенная в них форма трудового договора позволяет четко установить виды работ, которые должен выполнять сотрудник учреждения, а также полагающиеся ему выплаты компенсационного и стимулирующего характера (с основаниями для их получения).

Рассмотренные оптимизационные меры по дифференциации оплаты труда работников не предполагают прямого высвобождения денежных средств. Меры эти направлены на более рациональное и справедливое использование имеющихся средств ФОТ. Другое возможное направление работы - оптимизация штатной численности сотрудников учреждения - также не преследует цели жестко сократить расходы. Однако под этим понимается уже существенное перераспределение средств ФОТ (средства от мероприятий по сокращению штата, как правило, направляются на увеличение зарплаты оставшихся сотрудников).

О необходимости изменения штатной численности работников государственных (муниципальных) учреждений говорится в нескольких документах. Так, в проекте программы поэтапного совершенствования системы оплаты труда сказано, что штатная численность должна быть оптимизирована в рамках системы нормирования труда работников конкретного учреждения, а в качестве одной из целей, например, для учреждений начального и среднего профессионального образования в проекте программы указана оптимизация численности педагогов.

В свою очередь Минкультуры в Письме N 81-01-39/04-АБ ставит перед субъектами РФ в том числе задачу снизить численность наиболее низкооплачиваемых работников. Кроме того, в Рекомендациях N 124-01-39/04-НМ мероприятия по дифференциации оплаты труда работников напрямую увязываются с оптимизацией штата.

Обратите внимание! Формирование штатной численности учреждениям следует проводить с применением систем нормирования труда с учетом необходимости качественного оказания государственных (муниципальных) услуг. В этой связи федеральные министерства, как сказано в проекте указанной программы, должны будут актуализировать (разработать) типовые отраслевые нормы труда в порядке, определенном Постановлением Правительства РФ от 11.11.2002 N 804 "О Правилах разработки и утверждения типовых норм труда".

Дальнейшие шаги в этом направлении органы власти также связывают с определением оптимальной численности сотрудников учреждений. В частности, проект программы поэтапного совершенствования системы оплаты труда устанавливает, что "дорожные карты" изменений, разрабатываемые федеральными министерствами в своих сферах регулирования, должны среди прочего содержать:

- оценку расходов на персонал, осуществляющий оказание государственной (муниципальной) услуги, включая сопоставление стоимости часа рабочего времени со средним значением заработной платы в субъекте РФ (в расчете на час) (это должно быть сделано в период до 2014 г.);

- оптимизацию расходов на прочий персонал с учетом предельной доли административно-управленческого и вспомогательного персонала в фонде оплаты труда учреждения не более 40%.

Автономные учреждения уже сегодня могут предпринять конкретные действия в этих направлениях и в первую очередь - рассчитать и изменить доли основного персонала и прочих сотрудников, занимаемые в ФОТ. Если расходы на административный и обслуживающий персонал составляют долю, превышающую рекомендуемые проценты (либо не превышают этой доли, но учреждение считает целесообразным и дальше ее снижать), следует обратить внимание на имеющиеся непрофильные подразделения.

Численность работников столовых, котельных, иных технических и административных сотрудников, объем выполняемых ими работ, а также затраты на оплату их труда должны стать основой для комплексного анализа ситуации и принятия последующих решений. Например, если выяснится, что объем работ, производимых тем или иным подразделением, не позволяет обеспечить его сотрудникам полную загруженность в течение рабочего дня (иначе говоря, часть рабочего времени тратится впустую), имеет смысл сократить часть этих сотрудников и перераспределить объем работ (и денежного вознаграждения за них) между оставшимися. Если же рабочая нагрузка соответствует норме, но совокупные затраты на конкретное подразделение велики, можно рассмотреть вариант передачи выполнения этой работы на аутсорсинг (например, сторонним организациям чаще всего передаются функции по уборке помещений, техническому обслуживанию зданий).

При определении оптимального уровня расходов на оплату труда как основного, так и прочего персонала также могут быть использованы Методики, утвержденные в отношении органов власти субъектов РФ и местного самоуправления Распоряжением Правительства РФ от 11.09.2008 N 1313-р <5> (далее - Распоряжение N 1313-р) и его Постановлением от 15.04.2009 N 322 <6>. В частности, эти Методики позволяют определить долю неэффективных расходов на управление кадровыми ресурсами в сферах здравоохранения и общего образования. Несмотря на то что формулы, приведенные в Методиках, применяются для расчета показателей в масштабах муниципалитета или региона, автономные учреждения могут адаптировать эти формулы для своих подсчетов.

--------------------------------

<5> "О реализации Указа Президента РФ от 28.04.2008 N 607 "Об оценке эффективности деятельности органов местного самоуправления городских округов и муниципальных районов".

<6> "О мерах по реализации Указа Президента Российской Федерации от 28 июня 2007 г. N 825 "Об оценке эффективности деятельности органов исполнительной власти субъектов Российской Федерации".

В Методиках также приведены соотношения численности основного и прочего персонала для конкретных отраслей. Согласно Распоряжению N 1313-р в сфере здравоохранения немедицинский персонал должен составлять не более 15% общей численности врачей и среднего медицинского персонала (то есть 13% всех работников), а в сфере общего образования количество прочего персонала является оптимальным, если тот составляет 53% оптимальной численности педагогического персонала (35% всех работающих). При превышении установленных показателей органам власти и местного самоуправления рекомендовано оптимизировать численность прочего персонала в учреждениях соответствующего уровня подчинения.

Еще одной сферой деятельности государственных (муниципальных) учреждений, где оптимизация расходов регулируется законодательно, является энергосбережение. Как известно, автономные учреждения наряду с другими типами учреждений обязаны постепенно снижать потребление всех видов ресурсов - воды, природного газа, тепловой и электрической энергии, мазута, угля, дизельного и иного топлива. Согласно ч. 1 ст. 24 Закона об энергосбережении <7> объемы потребления должны ежегодно уменьшаться на 3%, чтобы к окончанию 2014 г. экономия составила 15% в сравнении с показателями 2009 г. Одновременно с этим размер субсидии на выполнение государственного (муниципального) задания должен быть аналогичным образом уменьшен в части затрат на коммунальные услуги (снижение также составляет 15% в течение пяти лет по сравнению с 2009 г.). Однако последующее сокращение расходов АУ, достигнутое за счет "сверхпланового" уменьшения потребленных ресурсов, не ведет к дальнейшему снижению финансирования (ч. 2 ст. 24 Закона об энергосбережении). В этом и заключается резерв для экономии денежных средств.

--------------------------------

<7> Федеральный закон от 23.11.2009 N 261-ФЗ "Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации".

Отметим, что в данном случае под оптимизацией расходов однозначно понимается их сокращение (комфортность пребывания и работы в помещениях учреждения сохранится, а затраты на ее поддержание должны быть сведены к минимуму) и последующее перераспределение средств. Такая возможность дополнительно разъяснена в Письме Минфина России от 30.12.2010 N 02-03-06/5448 <8>: при достижении экономии по оплате коммунальных услуг за счет осуществления энергосберегающих мероприятий сэкономленные средства могут быть перераспределены в зависимости от потребности автономного учреждения на иные выплаты, в том числе на увеличение заработной платы сотрудников.

--------------------------------

<8> "О возможности использования государственными (муниципальными) учреждениями средств, сэкономленных в результате мероприятий по энергосбережению и повышению энергетической эффективности".

Конкретные меры по сокращению расходов в этом направлении должны быть обозначены в энергетическом паспорте учреждения, составленном по итогам энергообследования: в силу ч. 2 ст. 16 Закона об энергосбережении провести первый энергоаудит учреждениям нужно до 31 декабря 2012 г.

Иные мероприятия по сокращению расходов

Другие возможные меры по оптимизации расходов не являются законодательно установленными. Проводить их или нет - решает конкретное учреждение. К тому же в каждой отдельной ситуации может потребоваться свой перечень мер, который будет зависеть от сферы деятельности АУ, особенностей организации в нем внутренних рабочих процессов и инициативности руководства. Помимо работы с персоналом оптимизационные мероприятия проводятся в следующих направлениях:

1. Оптимизация имущественного комплекса. При его ревизии может выясниться, что некоторое оборудование, техника изношены, полностью устарели и по этой причине не используются учреждением, однако оно продолжает платить налог на имущество и тратить средства на содержание "балласта". Если такая техника будет обнаружена, целесообразно рассмотреть вопрос о ее списании.

Кроме того, ревизия имущественного комплекса включает в себя оценку эффективности использования того или иного имущества. Здесь учреждению предстоит определить, насколько целесообразно, например, сдавать свои помещения в аренду (возможно, при наличии арендаторов учреждение само испытывает потребность в дополнительных помещениях или, наоборот, располагает пустующими кабинетами, которые могут принести дополнительный доход).

2. Сокращение неэффективных расходов (причем не только финансовых средств), производимых в процессе финансово-хозяйственной деятельности АУ. Например, сюда относится определение нормативов потребления и экономия материальных затрат, а также устранение временных потерь в производственном процессе (последнее станет важным для тех учреждений, для которых нерациональная трата времени при предоставлении услуг является критичной, поскольку напрямую влияет на количество оказанных услуг, - многофункциональных центров, государственных экспертиз проектной документации и др.). Кстати, к данному блоку относятся и меры по энергосбережению.

3. Оптимальная "стыковка" рабочих процессов различных подразделений. Зачастую бывает, что каждое из них работает само по себе, что также приводит к простоям по техническим или организационным причинам и неэффективным расходам. Например, отдел закупок обеспечил приобретение нового оборудования, однако технические специалисты учреждения вовремя не подготовили помещение или сотрудники не готовы работать на купленной технике, поскольку не прошли соответствующее обучение. В результате теряется время, а при длительных простоях понесенные в связи с покупкой расходы также могут быть названы неэффективными.

Автономное учреждение может выделить другие направления оптимизации, применив следующий алгоритм (он используется и для обнаружения наиболее важных из перечисленных выше направлений). Прежде всего следует изучить финансовые документы учреждения (бухгалтерскую отчетность, план финансово-хозяйственной деятельности, отчет об исполнении такого плана), выявить наиболее затратные статьи расходов и проанализировать их целесообразность. На основе полученной информации принимается решение о конкретных направлениях оптимизации и ее способах.

Однако окончательные выводы нужно делать только исходя из анализа всего производственного процесса, иначе урезание затрат на одном участке работ может обернуться ростом издержек или снижением доходов на другом. В частности, затраты на продвижение той или иной услуги на первый взгляд могут показаться ненужными, а потому подлежащими сокращению, но в итоге отказ от продвижения услуг приведет к уменьшению количества их потребителей.

Еще одна ошибка заключается в том, что оптимизация воспринимается как разовое мероприятие - после сокращения и перераспределения расходов она зачастую считается выполненной. В действительности же оптимизация деятельности АУ - процесс длительный. Неэффективные расходы в большинстве случаев являются следствием внутренних рабочих процессов, сложившихся в учреждении, и уменьшить первые означает усовершенствовать вторые.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

В целях оптимизации расходов бюджета города Липецка, обеспечения его социальной устойчивости и эффективного расходования бюджетных средств