Категория: Бланки/Образцы

Первичные учетные документы, регистры бухгалтерского учета и бухгалтерская отчетность должны храниться на предприятии не менее пяти лет.

обретенной самим обществом или товариществом для передачи другим участникам или третьим лицам.

В хозяйственной практике акционерных обществ часто возникают ситуации, когда они по тем или иным причинам с различными целями выкупают у акционеров (участников) собственные акции.

Например, открытое акционерное общество может делать это (с соблюдением установленных законодательством процедур и ограничений) для:

- временного уменьшения количества обращающихся на рынке акций с целью повышения цен на них;

- противодействия попытки недружественных структур получить доступ к процессу принятия решения путем скупки голосующих акций общества;

- изменения соотношения сил на общем собрании акционеров (акции, находящиеся на балансе общества, не принимают участия в голосовании);

- последующего привлечения инвестиций путем продажи выкупленных акций по более высокой цене или уменьшения уставного капитала путем их аннулирования и т. п.

В установленных законом случаях выкуп акций должен осуществляться акционерным обществом по требованию его акционеров.

Общество с ограниченной ответственностью может приобретать доли (части долей) в своем уставном капитале только в случаях, предусмотренных Федеральным законом от 8 февраля 1998 г. № 14ФЗ «Об обществах с ограниченной ответственностью».

Приобретение и реализация обществом собственных акций (долей) отражаются по тем же правилам, что и акций (долей) сторонних обществ, т. е. в сумме фактических затрат и доходов независимо от номинальной стоимости.

При выкупе акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли) в бухгалтерском учете на сумму фактических затрат делаются записи по дебету счета 81 «Собственные акции (доли)» и кредиту счетов учета денежных средств.

Аннулирование выкупленных акционерным обществом собственных акций проводится следующим образом.

На номинальную стоимость выкупленных акций после выполнения обществом всех предусмотренных процедур составляются бухгалтерские записи на счетах бухгалтерского учета:

- Д 80 «Уставный капитал»

К 81 «Собственные акции (доли)».

Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относится на счет 91 «Прочие доходы и расходы».

Минимальный размер уставного капитала, установленный ГК РФ и Федеральным законом 208ФЗ, равен 1оо ММОТ (минимальной месячной оплаты труда) для закрытых и 1оо0 ММОТ для открытых акционерных обществ.

Оценка неденежных вкладов участников в уставный капитал акционерного общества производится по соглашению между учредителями.

Для оценки неденежного вклада участника необходимо обязательно привлекать независимого оценщика согласно Федеральному закону от 7 августа 2оо1 г. № 120ФЗ. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком.

На основании данных оценки делаются бухгалтерские записи на счетах бухгалтерского учета:

- Д 08 «Вложения во внеоборотные активы»

Д 10 «Материалы»

Д 41 «Товары»

К 75 «Расчеты с учредителями» субсчет 751 «Расчеты по вкладам в уставный (складочный) капитал».

При изменении уставного капитала его надлежит перерегистрировать в установленном законом порядке. Увеличение и уменьшение уставного (складочного) капитала, произведенные в соответствии с установленным порядком, отражаются в бухгалтерском учете и бухгалтерской отчетности после внесения соответствующих изменений в учредительные документы.

Необходимо уведомить кредиторов при принятии решения об уменьшении уставного капитала (при этом он не должен стать меньше минимального). Кредитор может потребовать от предприятия прекращения или досрочного выполнения обязательств и возмещения убытков.

Согласно ст. 99 ГК РФ, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Чистые активы — это величина, определяемая путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету согласно совместному приказу Минфина Российской Федерации № Юн и ФКЦБ № 036/пз от 29 января 2оо3 г. «Об утверждении порядка оценки стоимости чистых активов акционерных обществ».

При доведении величины уставного капитала до величины чистых активов предприятия отражается списание с бухгалтерского баланса убытка отчетного года следующими бухгалтерскими записями на счетах бухгалтерского учета:

- Д 80 «Уставный капитал»

К 84 «Нераспределенная прибыль (непокрытый убыток)».

В случае превышения минимального размера уставного капитала над величиной чистых активов общество должно быть ликвидировано

Если решение об уменьшении уставного капитала или ликвидации общества не было принято, его акционеры, кредиторы, а также органы, уполномоченные государством, вправе требовать ликвидации общества в установленном порядке.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыОбщий порядок создания первичных документов, отражение информации в бухгалтерском учете. Первичные документы, требования, предъявляемые к ним. Составление графика учетных работ, график документооборота. Составление плана учетных работ. Учетные регистры.

контрольная работа [22,1 K], добавлен 22.02.2010

Требования, предъявляемые к заполнению, обработке и хранению первичных документов и регистров в организации. Система документооборота первичных учетных документов. Разработка предположений и рекомендаций по улучшению документооборота на предприятии.

курсовая работа [549,7 K], добавлен 07.06.2015

Изучение наименования учетных регистров, их классификации и объектов, к которым применяются конкретные виды списков. Требования, предъявляемые к ведению учетных указателей. Порядок отображения информации, заполнения этих документов и исправления ошибок.

курсовая работа [200,5 K], добавлен 07.03.2011

Учетные регистры бухгалтерского учета: содержание нормативно-правовых документов. Виды и последовательность записей в регистры бухучета. Ошибка в учетных записях в регистры бухучета. Сущность, виды и необходимость применения регистров налогового учета.

контрольная работа [21,2 K], добавлен 18.05.2008

Понятие и историческое развитие формы бухгалтерского учета. Классификация учетных регистров и операции в них. Их роль в бухгалтерском учете. Разновидность форм бухгалтерского учета. Основные способы проверки бухгалтерских записей в учетных регистрах.

контрольная работа [79,1 K], добавлен 14.06.2010

Требования к бланкам документов, порядок организации документооборота. Особенности подготовки и оформление отдельных видов документов. Приходный кассовый ордер, счет-фактура, платежные поручения. Порядок хранения первичных документов и учетных регистров.

отчет по практике [39,0 K], добавлен 19.08.2010

Преимущества и недостатки форм бухгалтерского учета. Статистическая и динамическая информация. Роль и назначение бухгалтерских балансов, их классификация. Способы исправления ошибочных записей в учетных регистрах. Сроки хранения учетных документов.

реферат [51,4 K], добавлен 20.03.2015

Историческое развитие учетных регистров. Сущность, значение их в бухгалтерии, разновидности, суть классификации. Рекомендации Министерства Финансов по выбору учетных регистров. Пример учета остатков по синтетическим счетам, журнал хозяйственных операций.

курсовая работа [86,5 K], добавлен 04.10.2009

Достоверная и полная бухгалтерская отчетность: правила формированная, нормативная база. Порядок выявления технических и процедурных ошибок, локализация, идентификация, методы исправления в учетных записях: корректура, "красное сторно"; система контроля.

курсовая работа [64,5 K], добавлен 15.01.2012

Основные правила документооборота в торговых организациях, порядок создания и оформления первичных документов, внесение исправлений. Учетные регистры и сроки хранения первичных учетных документов. Внешние и внутренние документы, график документооборота.

реферат [14,6 K], добавлен 30.03.2010

Размещено на http://www.allbest.ru/

По дисциплине-Бухгалтерский учёт

1. Учетные регистры

2. Виды учётных регистров в бухгалтерском учёте

3. Порядок организации и хранения первичных документов и учётных регистров

4. Ошибка в учетных записях в регистры бухучета

Список используемой литературы

1. УЧЁТНЫЕ РЕГИСТРЫ

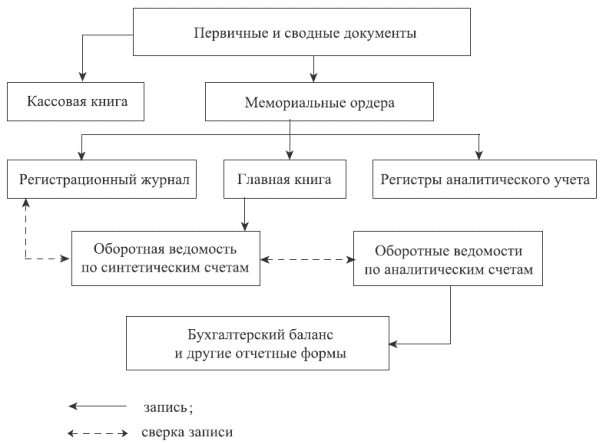

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей). Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры -- это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам: назначение, обобщение данных, внешний вид.

По назначению учетные регистры можно разделить на хронологические, систематические и комбинированные синхронистические. К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группированных признаков -- счетов. Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров. Если водном регистре выполнять как хронологическую, так и систематическую запись, то такой регистр будет комбинированным (синхронистическим).

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно -- от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно -- от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором -- их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга -- разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы -- это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках. Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов).

Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные и многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток. Каждая графа делится на две колонки: количество, сумма. В заголовке карточки проставляется лимит (норматив) запаса; наличие норматива позволяет легко выяснить, не имеет ли предприятие данных средств больше, чем ему нужно, а если меньше, то в какой степени.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

2. ВИДЫ УЧЁТНЫХ РЕГИСТРОВ В БУХГАЛТЕРСКОМ УЧЁТЕДля систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, и отражения на счетах бухгалтерского учета используются регистры бухгалтерского учета.

Учетные регистры - это таблицы специальной формы, предназначенные для учетных записей на основе первичных документов. Практика организации бухгалтерского учета строится на сочетании различных учетных регистров. В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки информации и т.п.

Для уяснения сущности учетных регистров их принято классифицировать по определенным признакам, основными из которых являются внешний вид. содержание и характер записей.

По внешнему виду учетные регистры представляют собой бухгалтерские книги, карточки, свободные листы, машинные носители.

Бухгалтерские книги - это таблицы, разграфленные определенным образом для регистрации фактов хозяйственной жизни (хозяйственных операций) в зависимости от специфики объектов бухгалтерского наблюдения, которые должны быть пронумерованы, прошнурованы, заключены в отдельный переплет; на обороте последней страницы указывается количество страниц в книге, затем проставляются подписи главного бухгалтера и руководителя и печать организации. Книги, как правило, используются в качестве учетных регистров, когда перечень учитываемых объектов в организации незначителен. Однако по некоторым объектам учета (например, кассовые операции) все организации ведут учет регистрации операций в книгах (кассовая книга). Обобщение движения всех объектов бухгалтерского учета ведется в Главной книге.

Карточки - это бланки, отпечатанные в виде таблицы. Карточки можно легко сортировать, они нагляднее, удобнее, доступнее в обращении, чем книги. Внешний вид карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные, многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки дебета и кредита помещаются рядом. Такие карточки используются для учета расчетов с юридическими и физическими лицами. Наличие параллельных колонок дебета и кредита позволяет четко видеть состояние расчетов, т.е. кто, кому, за что и сколько должен.

Инвентарные карточки применяются для учета материальных ценностей. В таких карточках вводится графа «Остаток», где указывается остаток данного вида ценностей после регистрации факта хозяйственной жизни (хозяйственной операции), по приходу и расходу данного вида ценностей. В этих карточках обязательно присутствуют три графы: приход, расход и остаток. При этом каждая графа делится на две колонки: количество и сумма. Для учета материалов, сырья и т.п. в таких карточках указывается лимит (норматив) запаса, что позволяет осуществлять контроль за обеспеченностью организации этими ценностями для бесперебойной работы.

Многоколончатые карточки предназначены для учета производственных затрат в постатейном разрезе (по статьям калькуляции), связанных с выпуском продукции, выполнением работ и услуг. Совокупность данных по этим статьям позволяет исчислять себестоимость конкретных видов продукции (работ, услуг), так как эти карточки ведутся по каждому виду выпускаемой продукции, выполняемым работам, услугам.

В течение всего отчетного года карточки хранятся в специальных ящиках. Совокупность однородных по назначению карточек называется картотекой. Карточки в картотеке располагаются по номерам счетов, алфавиту, номенклатурным номерам и другим признакам. Применение особых разделителей и индикаторов (металлические пластинки с обозначением букв алфавита, обозначения счетов и т.д.) облегчает их быстрое нахождение. Карточки в основном применяются для учетной регистрации по аналитическим счетам. С целью обеспечения сохранности карточек их регистрируют в специальных регистрах, где им присваиваются порядковые номера. Это дает возможность проверять их наличие и тем самым осуществлять контроль за их сохранностью.

Свободные листы, так же как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. В бухгалтерской практике это главным образом различные ведомости. Такие учетные регистры используются для обобщения однородной информации, например начисления амортизации основных средств, ведомость отгрузки (отпуска) продукции и т.п. В целях контроля за сохранностью этих видов учетных регистров их хранят в отдельных папках. Использование в качестве учетных регистров карточек и свободных листов предоставляет большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники.

Машинные носители как учетные регистры размещают данные не на бумаге, а на магнитном носителе (магнитные ленты, магнитные диски, дискеты и т.д.). Особенности машинных носителей информации диктуют и порядок ее расположения. При использовании машинных носителей в качестве учетных регистров организация обязана изготовлять копии таких регистров на бумажных носителях (равно как и первичных документов), в том числе и по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

По характеру записей бухгалтерские регистры делятся на хронологические, систематические и комбинированные.

Хронологическими называют учетные регистры, в которых информацию о хозяйственных операциях записывают в последовательном порядке поступления и обработки первичных документов. Никакой группировки регистрируемых данных в этих регистрах не производится. Примерами хронологических регистров являются журнал регистрации операций, книга продаж и книга покупок, где ведется регистрация счетов-фактур соответственно на отгруженную продукцию и приобретенные ценности.

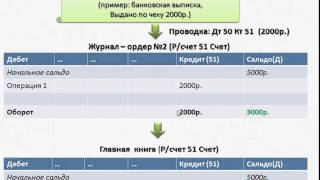

Систематическими называют учетные регистры, в которых регистрация хозяйственных операций группируется по определенным (установленным) признакам, например группировка информации непосредственно по счетам синтетического и аналитического учета. Примеры таких регистров -- ведомость остатков материалов на складе (сальдовая ведомость), Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам.

Записи в хронологических и систематических учетных регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических учетных регистров.

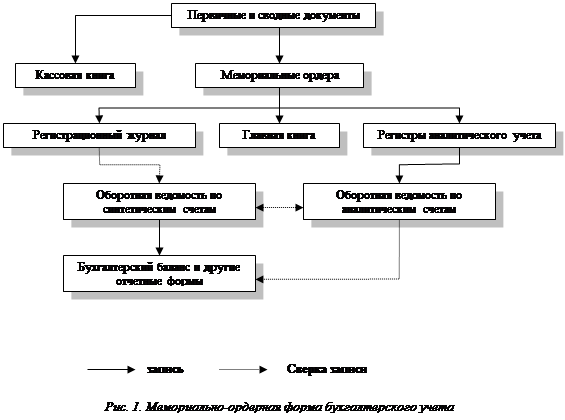

Если в одном регистре выполняются хронологическая и систематическая записи, то такой регистр будет называться комбинированным. Типичными примерами такого регистра являются «Журнал-Главная», многие журналы-ордера. Применение комбинированных учетных регистров позволяет сделать учетные записи более наглядными, при этом сокращается и количество учетных записей.

Но содержанию (степени детализации учетных записей) учетные регистры подразделяют на синтетические, аналитические и комплексные.

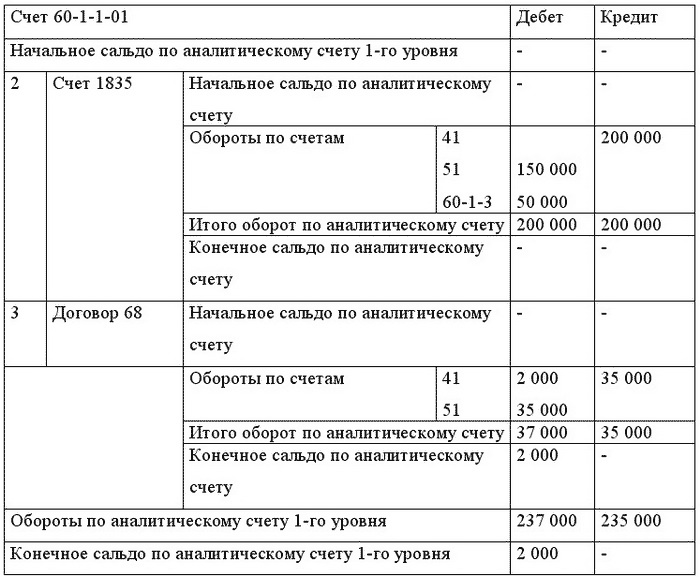

Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Примером такого учетного регистра является Главная книга.

Аналитическими называют учетные регистры, в которых информация отражается по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитические регистры должны быть более подробными, чем записи в синтетические регистры: приводится пояснительный текст и наряду со стоимостными указываются в необходимых случаях натуральные или трудовые измерители.

В настоящее время большое распространение получают комплексные учетные регистры, совмещающие синтетический и аналитический учет, а также хронологическую и систематическую записи. Они применяются, например, при журнально-ордерной форме учета. Совмещение синтетического и аналитического учета обеспечивает автоматическое совпадение итогов по синтетическим и аналитическим счетам и освобождает от необходимости составления оборотных ведомостей для сверки данных.

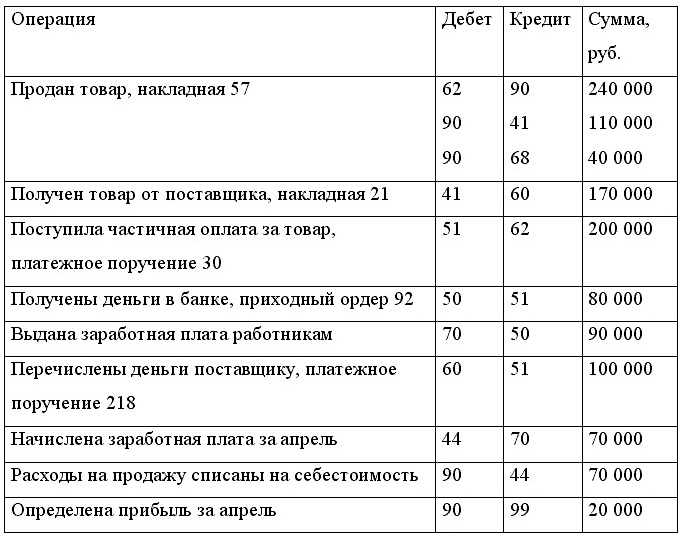

Для формирования достоверной и своевременной информации о деятельности предприятия и предоставления ее пользователям важное значение имеет техника учетной регистрации. Запись хозяйственных операций в соответствующие учетные регистры на основании документов называется разноской операций. Эти записи осуществляются на основе котировки (т.е. указания дебетуемого и кредитуемого счетов по хозяйственной операции).

В целях исключения повторной регистрации информации в учетном регистре по одному и тому же документу на документах делается соответствующая отметка о разноске операции в виде знака. Часто на документе указывается страница учетного регистра, где произведена запись поданной хозяйственной операции, оформленной этим документом. Проставление отметок в документах о разноске операций имеет также значение для последующей проверки правильности произведенных записей.

В практике бухгалтерского учета применяются различные способы счетных записей в учетные регистры. Записи в учетных регистрах бывают простыми и копировальными. Копирование записей применяется в тех случаях, когда необходимо иметь оттиск или копию записи.

Записи в учетные регистры могут осуществляться линейно-позиционным и шахматным способами.

Сущность линейно-позиционной записи состоит в том, что дебетовые и кредитовые обороты отражаются в одну линию, что особенно удобно для ведения учета разного рода расчетов. Применение такого способа учетных записей обеспечивает наблюдение за своевременностью погашения дебиторской и кредиторской задолженности.

Преимущество использования линейно-позиционной записи состоит в том, что в учетных регистрах, как правило, совмещаются синтетический и аналитический учет. Тем самым упрощается техника ведения бухгалтерского учета и повышается его достоверность.

Шахматный принцип записи в учетных регистрах заключается в том, что за один прием в учетном регистре отражается сумма хозяйственной операции по дебету и кредиту корреспондирующих счетов. При таком способе регистрации учетных данных возрастает наглядность и раскрывается внутреннее содержание корреспонденции счетов. Такой порядок записи используется в построении многих регистров (журналов-ордеров) при журнально-ордерной форме учета.

3. ПОРЯДОК ОРГАНИЗАЦИИ И ХРАНЕНИЯ ПЕРВИЧНЫХ ДОКУМЕНТОВ И УЧЁТНЫХ РЕГИСТРОВ

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив - документооборот) регламентируется графиком.

Особенности документооборота в условиях механизации (автоматизации) бухгалтерского учета определены соответствующими нормативными документами. Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия, учреждения.

График должен устанавливать на предприятии, в учреждении рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер.

В соответствии с Положением о главных бухгалтерах требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия, учреждения.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив предприятия, учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Порядок хранения первичных и выходных документов на машиночитаемых носителях определен в соответствующих нормативных документах, регламентирующих ведение бухгалтерского учета в условиях его механизации (автоматизации).

Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

Срок хранения первичных документов, учетных регистров, бухгалтерских отчетов и балансов в архиве предприятия, учреждения определяется согласно Перечню типовых документальных материалов, образующихся в деятельности министерств и других учреждений, организаций и предприятий, с указанием сроков хранения материалов.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия, учреждения.

Выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива предприятия, учреждения работникам других структурных подразделений предприятия, учреждения, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера.

Изъятие первичных документов, учетных регистров, бухгалтерских отчетов и балансов у предприятий, учреждений может производиться только органами дознания, предварительного следствия, прокуратуры и судами на основании постановления этих органов в соответствии с действующим уголовно-процессуальным законодательством РФ. Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу предприятия, учреждения.

С разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия, учреждения могут снять копии с изымаемых документов с указанием оснований и даты их изъятия.

Если изымаются недооформленные тома документов (не подшитые, не пронумерованные и т. д.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия, учреждения могут дооформить эти тома (сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью).

В случае пропажи или гибели первичных документов руководитель предприятия, учреждения назначает приказом комиссию по расследованию причин пропажи, гибели.

В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия, учреждения. Копия акта направляется вышестоящей организации.

учетный регистр бухгалтерский ошибка

4. ОШИБКА В УЧЁТНЫХ ЗАПИСЯХ В РЕГИСТРЫ БУХУЧЁТА

При выполнении записей, связанных с отражением хозяйственным операций или составлением отчетов, могут быть допущены ошибки - от описок до неправильных корреспонденций счетов. Китайский мыслитель Конфуций говорил: «Лишь та ошибка, что не исправляется».

В бухгалтерском учете существуют документы, в которых исправления не допускаются. Это банковские и некоторые кассовые документы. (приходный и расходный кассовые ордера).

Для исправления ошибок в других бухгалтерских документах существуют различные способы. Законом о бухгалтерском учете предусмотрено три способа исправления ошибок:

- метод дополнительных проводок;

- метод «красного сторно», или метод отрицательных чисел.

Метод корректуры применятся в тех случаях, когда ошибка не затрагивает корреспонденцию счетов или когда она быстро обнаружена и не отразилась на итогах учетных записей. Суть данного метода заключается в том, что ошибочное число или сумма зачеркивается тонкой линией таким образом, чтобы под зачеркнутым можно было прочесть написанное. После этого сверху или сбоку (на полях) пишется правильное число, а внизу листа делается запись с оговоркой о содержании следующего содержания: «Исправленному верить. Исправлено (число прописью) на число (прописью)». Ставится дата исправления ошибки и заверяется подписью лица, внесшего исправления. Вносить исправления может лицо, составившее документ, либо его начальник. Как правило, этот метод используется в пояснительных записках к бухгалтерским балансам или в справках бухгалтерии.

Метод дополнительных проводок применяется в тех случаях, когда при правильно выбранной корреспонденции счетов сумма операции преуменьшена (преувеличена). Суть этого метода заключается в том, что при исправлении ошибки делают дополнительную проводку по тем же счетам, т.е. в той же корреспонденции, на сумму разницы между правильной цифрой и той, которая записана.

Метод «красного сторно» или метод отрицательных чисел, применяется в тех случаях, когда в учетных записях указана неправильная корреспонденция. При исправлении такой ошибки неправильная запись повторяется по тем же счетам, т.е. повторяется неправильная корреспонденция в той же сумме, только красным цветом, который означает отрицание в бухгалтерском учете. После этого обычными чернилами отражается запись по соответствующим счетам в соответствующей сумме.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бухгалтерский учет: Учеб. пособие. 3-е изд. перераб. и доп./О.А. Левкович, И.Н. Бурцева. - Мн. Амалфея, 2011. - 800 с.

3. Жуков В.Н. Основы бухгалтерского учета. - СПб. Питер, 2012. - 336 с.

4. Журнал «Гл. бухгалтер. ГБ» - 2012. - № 15

5. Журнал «Гл. бухгалтер. ГБ» - 2013. - № 26

На начало отчетного периода имеются следующие остатки средств. Составить бухгалтерский баланс по форме, предусмотренной приказом № 66н «О формах бухгалтерской отчетности организации»