Категория: Бланки/Образцы

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

5 февраля 2015 581

Как документ позволит сэкономить. Постоянный налоговый риск для вмененщиков — возможность переквалификации сделок из розничной купли-продажи в договор поставки. Это происходит, если покупатель использует приобретенный товар для предпринимательской деятельности. Аргументом в пользу переквалификации в таких спорах часто становится выдача товарной накладной покупателям — юридическим лицам и предпринимателям (см. например, постановление Арбитражного суда Уральского округа от22.10.14 №Ф09-6861/14).

Популярное по темеСогласно статье 493 ГК РФ, при рознице покупателю — физическому лицу должен быть выдан только документ, подтверждающий оплату. Им может быть кассовый, товарный чек или иной документ. Документ, подтверждающий передачу товара, в рознице обычно отдельно не составляется, но он может быть выдан по требованию покупателя. Как правило, в этом случае покупателю выдают товарные чеки.

Соответственно, налоговые органы легко идентифицируют покупателей по виду первичного документа, который для них оформлен: товарная накладная или товарный чек. И во всех случаях, когда оформлялась товарная накладная, у налоговиков появляется повод обвинить вмененщика в нарушении работы на спецрежиме. По мнению инспекторов, выдача товарной накладной доказывает осведомленность вмененщика о том, что товар приобретается не для личного, семейного, домашнего или иного использования, а в целях осуществления предпринимательской деятельности. Следовательно, продавец должен был платить по этой сделке не ЕНВД, а налог на прибыль (или НДФЛ) и начислить НДС.

Конечно, это формальный критерий, но подобные претензии в арбитражной практике встречаются достаточно часто. Очевидное решение этой проблемы — оформление всем покупателям единого документа, с указанием при этом, что он выдается по требованию. Тогда налоговикам будет крайне непросто разделить покупателей на юридических и физических лиц.

Таким документом может быть и товарная накладная. По сложившейся практике эту форму не применяют в розничной купле-продаже (ст. 492 ГКРФ). Постановлением Госкомстата России от25.12.98 №132, которым утверждена унифицированная форма товарной накладной (ТОРГ-12), предусматривается использование ее только для оформления продажи (отпуска) товарно-материальных ценностей юридическим лицам. Но и запрета на использование ее в рознице тоже нет.

Отметим, что Минфин России не видит препятствий для использования товарных накладных при ведении розничной торговли (письма от13.12.13 №03-11-11/54924, от11.11.13 №03-11-11/47989, от22.07.13 №03-11-06/3/28611, от09.07.12 №03-11-11/205). А суды также указывают, что сама по себе выдача продавцом товарных накладных не свидетельствует о том, что товар реализуется по договору поставки (постановления федеральных арбитражных судов Западно-Сибирского от19.06.14 №А27-13466/2013, Северо-Западного от07.03.12 №А05-2766/2011 округов).

Минус в том, что, как правило, это громоздкий и сложный в составлении документ. Однако действующее законодательство сейчас не требует применения унифицированной формы. Это позволяет вмененщику максимально упростить накладную и утвердить ее в качестве единого документа для оформления сделок со всеми покупателями. Форма утвержденного руководителем компании первичного документа закрепляется в учетной политике (ч. 4 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина России от06.10.08 №106н). Назвать такой документ можно товарным чеком, товарной накладной, передаточной накладной или придумать другое название.

Эта форма включается в соответствующий раздел учетной политики и является единственным документом, которым оформляются операций по отпуску товаров покупателю (если продавец не выдает чек ККТ). Указывается, что документ выдается покупателям (как физическим, так и юридическим лицам) «по требованию» как подтверждающий передачу товара.

В каком виде составляется. Согласно части 5 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», первичные документы могут составляться не только в бумажном, но и в электронном виде. Тогда они подписываются электронной подписью. Но очевидно, что в рассматриваемом случае оформлять документ нужно на бумажном носителе.

Унифицированная форма ТОРГ-12 состоит из двух листов. Но в целях оптимизации этот документ — назовем его товарной накладной — можно уместить на одном листе. Накладная составляется в двух экземплярах — один для покупателя, второй остается у продавца.

Что должно быть в документе. Существенным является то, что документ будет применяться при отпуске товаров всем покупателям, в том числе и физическим лицам. Поэтому нецелесообразно делать его очень громоздким. Это создаст дополнительные сложности при оформлении, увеличит затраты по времени и вероятность ошибок. Главное, чтобы включенных в документ данных было достаточно для принимающей товар стороны — компании или предпринимателя — для его оприходования.

Минимальное содержание документа определяется требованиями части 2 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В первичном документе в обязательном порядке указываются:

Кроме того, можно включить в документ некоторые из данных формы ТОРГ12, которые нужны покупателям, осуществляющим предпринимательскую деятельность, для правильного оприходования товара.

Дополнительные меры безопасности. В спорах о переквалификации продавец в свою защиту обычно заявляет, что не знал о предпринимательских намерениях покупателя. Ведь налоговое законодательство не устанавливает обязанности для продавца выяснять цель приобретения товара или контролировать его последующее использование покупателем. Об этом напомнил Президиум ВАС РФ в пункте 4 Информационного письма от 05.03.13 № 157. Более того, там же написано, что вмененка охватывает в том числе и сделки по реализации товаров юридическим лицам и индивидуальным предпринимателям, если она осуществлена через объекты стационарной или нестационарной торговой сети, упомянутые в подпунктах 6 и 7 пункта 2 статьи 346.26 НК РФ. В пункте 5 постановления Пленума ВАС РФ от 22.10.97 № 18 разъяснено, что если товары приобретаются у продавца, осуществляющего предпринимательскую деятельность по продаже товаров в розницу, отношения сторон регулируются нормами о розничной купле-продаже.

Но Президиум и Пленум ВАС РФ в названных документах, а также Минфин России в указанных выше письмах обращают внимание на то, что при квалификации правоотношений продавца и покупателя принципиален вид заключаемого договора. Он определяется исходя из толкования условий договора, буквального значения содержащихся в нем слов и выражений, сопоставления с другими условиями и смыслом договора в целом, действительной общей волей сторон. Могут быть учтены также соответствующие обстоятельства, включая предшествующие договору переговоры и переписка, практика, установившаяся во взаимных отношениях сторон, обычаи делового оборота, последующее поведение сторон (ст. 431 ГКРФ).

На сайте ФНС России размещены несколько писем и решение ФНС России, в которых перечислены факторы, свидетельствующие об осуществлении продавцом оптовой торговли. Ими являются длительные хозяйственные отношения с клиентом; регулярность и большие объемы закупки товара; специфика реализуемых товаров (например, требуется наличие у покупателя специального оборудования для обработки, хранения товаров или их можно использовать как сырье и материалы в производственной деятельности покупателя); предварительное согласование существенных условий договора поставки (наименование и количество товара, порядка и сроков поставки), заключение договора, содержащего указанные условия.

Если суд установит, что правоотношения сторон складываются по схеме договора поставки, то операция будет квалифицирована как оптовая торговля, к которой система налогообложения в виде ЕНВД применению не подлежит. Такой вывод сделан в постановлениях Президиума ВАС РФот04.10.11 №5566/11, арбитражных судов Волго-Вятского от22.12.14 №А28-1185/2014, от26.09.14 №А28-12117/2013, Восточно-Сибирского от19.11.14 №А58-139/2014, от30.10.14 №А78-1726/2014, Поволжского от03.09.14 №А12-29864/2013, Уральского от27.11.14 №А47-9959/2013 округов. В частности, в данных делах стороны заключали договоры на определенный период, согласовали наименования товара, ассортимент, количество, условия определения цены, сроки и порядок отгрузки, сроки действия договоров. Товары поставлялись на основании заявок покупателей.

Соответственно, в работе следует избегать заключения договора, тем более прописывать в нем условия, характерные для договора поставки. Кроме этого, при составлении договора розничной купли-продажи в письменной форме рекомендуем осуществлять отгрузку товара в день заключения договора, что характерно для розничной торговли, а не отгружать партиями в течение какого-то срока с выставлением на каждую партию отдельной товарной накладной.

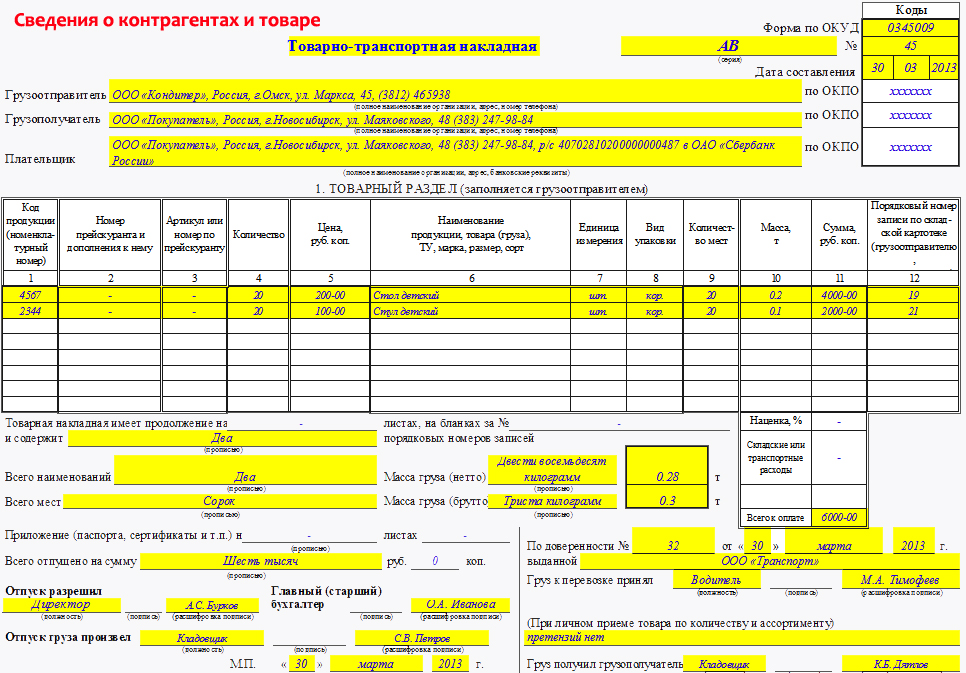

Форма товарной накладной

Заметим, что грузоотправитель составляет ТТН на перевозку груза автотранспортом для каждого грузополучателя отдельно на каждую поездку автомобиля с обязательным заполнением всех реквизитов. Причем она выписывается грузоотправителем в четырех экземплярах:

первый ? остается у самого грузоотправителя и является у него основанием для списания товарно-материальных ценностей;

второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

второй ? передается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации ? владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, организация ? владелец автотранспорта прилагает к счету за перевозку и высылает плательщику ? заказчику автотранспорта, а четвертый ? прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

В случае если на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, ТТН выписывается на каждую партию грузов и каждому грузополучателю в отдельности.

Обращаем Ваше внимание на то, что по грузам нетоварного характера ТТН выписывается в трех экземплярах.

Учитывая вышеизложенное, а также то, что унифицированная форма товарно-транспортной накладной N 1-Т утверждена как форма учета работ в автомобильном транспорте, можно сделать вывод, что ТТН вообще не может выступать предметом спора о том, является ли она основанием для принятия товара к учету, как таковая. Если речь идет о торговой организации, то в качестве основания для отражения приобретенного товара на балансе организации выступает товарная накладная N ТОРГ-12, хотя по большому счету и это не совсем верно. Ведь из Постановления Госкомстата N 132 следует, что для оформления приемки товаров по качеству количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора применяется Акт о приемке товаров (форма N ТОРГ-1) и именно он является у торговой фирмы основанием для принятия товара на учет. Хотя сложившаяся практика свидетельствует о том, что большинство торговых организаций игнорирует составление Акта N ТОРГ-1, видимо полагая, что информация, указываемая в нем, практически дублирует сведения, содержащиеся в товарной накладной, в связи с чем, и принятие на учет производится на основании N ТОРГ-12. Заметим, что в большинстве своем налоговики против этого и не возражают.

Для производственных организаций документом, служащим основанием для принятия к учету товарно-материальных ценностей, выступает приходный ордер, унифицированная форма которого N М-4 утверждена Постановлением Госкомстата России от 30.10.1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Другой вопрос, когда речь идет о подтверждении транспортных расходов для целей налогообложения прибыли!

В Письме Минфина России от 26.05.2008г. N 03-03-06/1/333 указывал, что отсутствие ТТН приведет к тому, что фирма ? покупатель товара, осуществившая доставку товара с помощью специализированной автотранспортной организации, не сможет учесть данные затраты в целях налогообложения прибыли. Также чиновники напоминали о том, что в соответствии с пунктом 2 Инструкции Минфина СССР N 156, Госбанка СССР N 30, ЦСУ СССР N 354/7, Минавтотранса РСФСР N 10/998 от 30.11.1983 г. "О порядке расчетов за перевозки грузов автомобильным транспортом" перевозка грузов автомобильным транспортом в городском, пригородном и междугородном сообщениях осуществляется только при наличии оформленной ТТН. Более того, указанным документом определено, что в данном случае не имеет значения, кто перевозит груз ? специализированный перевозчик или сама организация на собственном или арендованном транспорте. Требования едины для всех: перевозка осуществляется только на основании ТТН.

В целях же НДС рассматривать ТТН как документ, позволяющий судить о том, принят товар к учету или нет нельзя, если у организации имеются иные первичные учетные документы, например, N ТОРГ-12, N ТОРГ-1, N М-4 и так далее. В первую очередь, это противоречит нормам самой главы 21 НК РФ, в которой не указано конкретно, на основании каких документов товар должен быть принят налогоплательщиком к учету.

В самом начале статьи мы упомянули о транспортной накладной. Статьей 8 Федерального закона от 08.11.2007 г. N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" установлено, что этим документом подтверждается заключение договора перевозки груза.

Форма и порядок заполнения транспортной накладной утверждены Постановлением Правительства Российской Федерации от 15.04.2011 г. N 272 "Об утверждении Правил перевозок грузов автомобильным транспортом" (далее ? Правила N 272).

Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в трех оригинальных экземплярах для грузоотправителя, грузополучателя и перевозчика, и подписывается грузоотправителем и перевозчиком или их уполномоченными лицами (пункт 9 Правил N 272).

Составляется транспортная накладная грузоотправителем, если иное не предусмотрено договором перевозки груза, причем грузоотправителем признается физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной. Иными словами, грузоотправителем может быть как поставщик товаров, так и их покупатель, лица, уполномоченные продавцом и покупателем, а также экспедитор.

В связи с принятием в июле 2011 года новой формы транспортной накладной возникла неясность, следует ли оформлять оба документа ? ТТН по форме 1-Т и транспортную накладную ? или можно оформлять при перевозке грузов лишь один из этих документов.

Минфин России в Письме от 25.11.2011 г. N 03-03-06/1/780 отметил следующее: так как ТТН служит для учета транспортной работы и расчетов заказчиков с перевозчиком за оказанные услуги по перевозке грузов, то ее наличие у организации является необходимым условием для принятия в целях налогообложения прибыли расходов, связанных с перевозкой грузов. Транспортная накладная обязательна к заполнению, поскольку устанавливает порядок организации перевозки грузов, то есть ее назначение отличается от назначения формы 1-Т. Аналогичные разъяснения были даны в Письмах Минфина России от 27.02.2012г. N 03-03-06/1/105. от 27.02.2012г. N 03-03-06/1/99. Таким образом, по мнению Минфина, составлять следовало два документа, поскольку назначение у них разное.

Так как форма ТТН в настоящее время не является обязательной к применению, но не отменена, то естественно возникает вопрос о том, какой все же документ оформляется при доставке товаров автомобильным транспортом.

Надеемся, что все точки над "и" расставило Письмо ФНС России от 21.03.2012г. NЕД-4-3/4681@. в котором рассмотрен вопрос о возможности документального подтверждения затрат по перевозке груза автомобильным транспортом одним из названных выше документов. В письме сказано, что в настоящее время действует и транспортная накладная, и накладная по форме N 1-Т.

Налоговики указали, что в соответствии с пунктом 1 статьи 252 НК РФ расходы признаются в целях налогообложения прибыли, если они подтверждены документами, оформленными в соответствии с законодательством Российской Федерации. Налоговое законодательство не содержит специальных положений о перечне и необходимом порядке оформления документов для учета их в целях налогообложения прибыли.

Однако утвержденная во исполнение Федерального закона от 08.11.2007 г. N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" транспортная накладная также может признаваться оформленным в соответствии с законодательством Российской Федерации документом, если налогоплательщиком соблюден установленный порядок ее заполнения.

При этом следует иметь в виду, что НК РФ для подтверждения в целях исчисления налога на прибыль расходов организации на перевозку грузов, в том числе автомобильным транспортом, не устанавливает обязанности наличия обоих документов, оформленных в соответствии с законодательством Российской Федерации.

В этой связи документом, подтверждающим в целях налогообложения прибыли факт осуществления затрат на перевозку грузов автомобильным транспортом, может быть любой из двух вышеперечисленных документов, оформленный в соответствии с законодательством Российской Федерации. Таким образом, если руководствоваться названным выше Письмом ФНС России от 21.03.2012г. NЕД-4-3/4681@. транспортная накладная, утвержденная Постановлением Правительства N 272, заполненная в установленном порядке, вполне может заменить товарно-транспортную накладную формы N 1-Т.

Однако в 2013 году Минфин России по данному вопросу высказался иначе. В Письме от 23.04.2013г. N 03-03-06/1/14014. финансисты отдали предпочтение все-таки форме транспортной накладной, установленной Правилами N 272. Видимо при этом сотрудники финансового ведомства исходили из обязательности применения указанных форм первичных документов. Ведь в отличие от формы N 1-Т, форма транспортной накладной остается обязательной к применению.

На то, что формы некоторых документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов, продолжают оставаться обязательными, Минфин России указал в Информации N ПЗ-10/2012 "О вступлении в силу с 1 января 2013г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете".

![]()

![]()

![]()

Не позднее 1 февраля 2016 года нужно подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год (абз.1 п.3 ст.363.1 НК РФ).