Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федерального казначейства от 2 августа 2010 г. N 42-7.4-05/9.3-490 О порядке представления должником в орган Федерального казначейства информации об источнике образования задолженности

Обзор документа

Обзор документа

17 сентября 2010

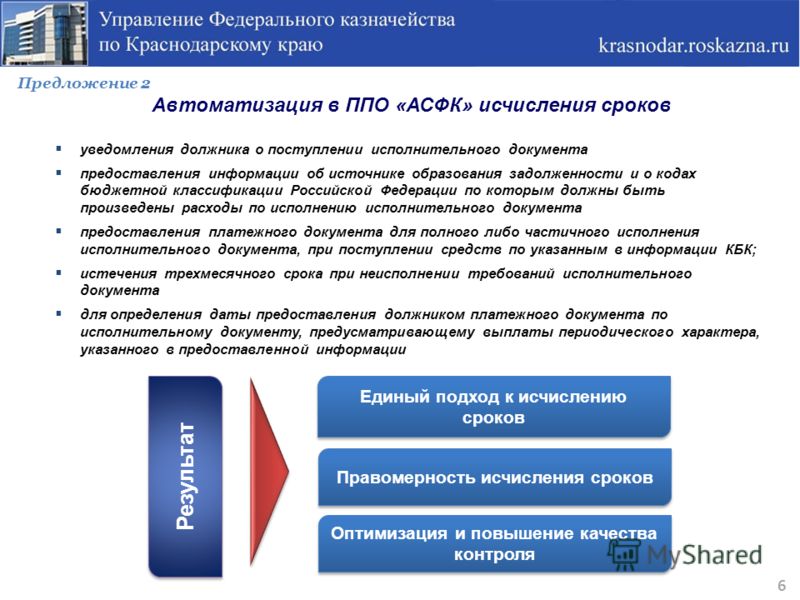

В связи с поступающими запросами о порядке исчисления срока представления в орган Федерального казначейства информации об источнике образования задолженности, сообщаем следующее.

Бюджетным кодексом Российской Федерации порядок исчисления сроков не установлен. Вместе с тем, в соответствии с п. 3 ст. 242.3 Бюджетного кодекса Российской Федерации РФ# должник в течение 10 рабочих дней со дня получения уведомления о поступлении исполнительного документа представляет в орган Федерального казначейства информацию об источнике образования задолженности.

Как следствие, установленный Бюджетным кодексом Российской Федерации десятидневный срок должен исчисляться с того дня, в который должнику было вручено уведомление о поступлении исполнительного документа.

Письмо Федерального казначейства от 2 августа 2010 г. N 42-7.4-05/9.3-490

Текст письма официально опубликован не был

Обзор документаИсполнительные документы, предусматривающие взыскание средств федерального бюджета по обязательствам ФБУ, направляются в соответствующий орган Федерального казначейства. Он высылает учреждению уведомление о поступлении названного документа. ФБУ в ответ представляет информацию об источнике образования задолженности. Срок - 10 рабочих дней со дня получения уведомления.

Разъяснено, что днем получения считается дата вручения уведомления.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

от 23 августа 2010 года N 42-7.4-05/1.6-534

О возможности одновременного представления Заявки на кассовый расход и Информации об источнике образования задолженности

Федеральное казначейство в связи с поступающими от Управлений Федерального казначейства по субъектам Российской Федерации вопросами о возможности одновременного представления получателем средств федерального бюджета - должником в орган Федерального казначейства информации на бумажном носителе об источнике образования задолженности и кодах бюджетной классификации, по которым должны быть произведены расходы федерального бюджета по исполнению исполнительного документа (далее - Информация) и Заявки на кассовый расход (далее - Заявка), оформленной в целях оплаты бюджетного обязательства, возникшего на основании данного исполнительного документа, сообщает следующее.

В соответствии с подпунктом 9 пункта 5 Порядка санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета. утвержденного приказом Министерства финансов Российской Федерации от 01.09.2008 N 87н (далее - Порядок 87н) представленная получателем средств федерального бюджета Заявка проверяется органом Федерального казначейства на наличие в ней номера учтенного в органе Федерального казначейства бюджетного обязательства получателя средств федерального бюджета (при его наличии).

Таким образом, положениями Порядка 87н и Порядка 8н не предусмотрена прямая норма, обязывающая должника указывать номер учтенного бюджетного обязательства в Заявке, представляемой одновременно с Информацией, являющейся основанием для постановки на учет бюджетного обязательства, возникающего на основании исполнительного документа.

Учитывая изложенное, органы Федерального казначейства принимают от получателя средств федерального бюджета - должника Заявку для исполнения требований исполнительного документа с незаполненным полем "Учетный номер обязательства" в случае, если указанная Заявка представляется одновременно с Информацией.

В настоящее время в прикладном программном обеспечении (далее - ППО) "Центр-КС", предусмотрена возможность привязки Заявки, к соответствующему бюджетному обязательству, сформированному на основании Информации. В ППО "Автоматизированная система Федерального казначейства" реализована возможность указания уполномоченным сотрудником органа Федерального казначейства в кодовой зоне Заявки номера соответствующего бюджетного обязательства после регистрации Информации и формирования бюджетного обязательства.

Вместе с тем, в случае представления должником Заявки, оформленной в установленном порядке с указанием в ней номера бюджетного обязательства, учтенного органом Федерального казначейства на основании Информации и отраженного в Выписке из лицевого счета получателя бюджетных средств, орган Федерального казначейства также принимает указанную Заявку к исполнению.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

официальный сайт

Казначейства России по

Ульяновской области

http://ulyanovsk.roskazna.ru

по состоянию на 07.10.10

Сеть мебельных салонов «Калинка» работает на рынке с 1999г. За это время мы много добились. Сегодня «Калинка» — это — компания по продаже мебели в гостиную, спальную, кухню, прихожую, детскую, кабинет. — цены на любой вкус — возможность приобрести мебель в кредит — шанс приобрести мебель со скидками — выбор стилей мебели от классики до модерна. — модульная программа мебели, любая комплектация. — огромный выбор, более 12,5 тысячи наименований разной мебели. — сертифицированная по ГОСТу, по европейским стандартам, а следственно качественная мебель — салоны в таких торговых точках как: Домашний, Царев, Мебель центр, Триумф, Сальвадор — мебель лучшего российского, итальянского производства — только фабричное производство и только фабричная гарантия — не только продажа корпусной, мягкой мебели, но и матрасов, столов, стульев — комплекс таких услуг как: доставка, подъем, сборка. — сервисное обслуживание по гарантии

Наши магазины:Посмотреть на карте Астрахани Виджет карты использует JavaScript. Включите его в настройках вашего браузера.

"Ваш бюджетный учет", 2007, N 6

ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТАМ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

КАК МЕРА ЗА НАРУШЕНИЕ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА

Органы Федерального казначейства в ряде случаев могут приостановить операции по лицевым счетам бюджетных учреждений. Такое приостановление операций является одной из мер принуждения, применяемых к нарушителям бюджетного законодательства. Оно представляет собой временный отказ органов федерального казначейства принимать к исполнению платежные документы на оплату расходов бюджетного учреждения.

Правила приостановления операций по лицевым счетам получателей бюджетных средств утверждены Постановлением Правительства Российской Федерации от 5 июня 2003 г. N 328 (далее - Правила, Постановление N 328).

К случаям, когда возможно приостановление операций, относятся следующие:

- непредставление в установленный срок отчетности и иных бухгалтерских и финансовых документов, связанных с использованием бюджетных средств;

- непредставление в установленный срок как информации об источниках образования задолженности и показателях бюджетной классификации РФ (по которым должны быть произведены расходы по исполнению требований, содержащихся в исполнительных листах), так и платежных документов для исполнения этих требований (либо документов, отменяющих или приостанавливающих исполнение судебных решений) ;

- нарушение порядка учета обязательств, подлежащих исполнению за счет бюджетных средств ;

- незакрытие федеральным учреждением счетов, открытых ему в учреждениях Центрального банка Российской Федерации и (или) кредитных организациях для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности. Приостановление операций в данном случае рассматривается в статье отдельным пунктом.

В 2007 г. содержание данного подпункта неактуально, поскольку в соответствии с Федеральным законом о федеральном бюджете на 2007 г. не предусмотрены полномочия органов Федерального казначейства по учету обязательств, подлежащим исполнению за счет средств федерального бюджета (Письмо Казначейства России от 08.12.2006 N 42-7.1-15/5.1-483).

Процедура приостановления операций регламентирована по действиям и срокам их осуществления.

Если в ходе исполнения федерального бюджета было установлено нарушение законодательства Российской Федерации, то орган федерального казначейства направляет нарушителю представление с требованием об устранении данного нарушения. Представление об устранении нарушения бюджетного законодательства Российской Федерации оформляется по форме, установленной Минфином России. Данная форма утверждена Приказом Минфина России от 4 июля 2003 г. N 61н (Приложение N 1). Срок направления представления - в течение одного рабочего дня с даты обнаружения нарушения.

После получения представления бюджетное учреждение должно принять меры по устранению выявленных нарушений. На это дается 5 рабочих дней с даты получения представления. В противном случае орган федерального казначейства принимает решение о приостановлении операций по лицевым счетам до момента устранения нарушения. Решение о приостановлении операций оформляется по форме, установленной Минфином России. Данная форма утверждена Приказом Минфина России от 4 июля 2003 г. N 61н (см. Приложение N 2 к Приказу).

Отмена решения осуществляется после устранения нарушений и документального подтверждения этого факта на основании обращения бюджетного учреждения в орган федерального казначейства. Обращение составляется в произвольной форме, но должно содержать реквизиты лицевых счетов, необходимых для отмены, номера и даты решения о приостановлении операций по лицевым счетам.

Решение о приостановлении операций по лицевым счетам подлежит отмене не позднее одного операционного дня, следующего за днем представления в орган казначейства обращения и документов, подтверждающих устранение нарушения.

Процедура приостановления операций по лицевым казначейским счетам часто применяется при неисполнении бюджетными учреждениями решений, указанных в судебных актах.

Президентом Российской Федерации 27 декабря 2005 г. был подписан Федеральный закон N 197-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации, Гражданский процессуальный кодекс Российской Федерации, Арбитражный процессуальный кодекс Российской Федерации и Федеральный закон "Об исполнительном производстве". Указанным Законом были внесены существенные изменения и поправки в ранее действующее законодательство, регулирующее вопросы исполнения решений по искам к бюджетной системы Российской Федерации.

Бюджетный кодекс Российской Федерации был дополнен новой гл. 24.1 "Исполнение судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации". Таким образом, впервые в Бюджетный кодекс был включен порядок исполнения судебных актов по обращению взыскания на средства всех бюджетов бюджетной системы Российской Федерации.

В данной статье не будет рассматриваться процедура исполнения судебных актов, предусматривающих взыскания на средства бюджетов бюджетной системы РФ. Предлагаем остановиться на порядке приостановления операций по расходованию средств на лицевых счетах бюджетных учреждений при исполнении судебных актов.

Как упоминалось выше, п. 2 Правил предусмотрены случаи, в которых может производиться приостановление операций.

Однако с вступлением в силу новой редакции Бюджетного кодекса Российской Федерации Правила приостановления операций по лицевым счетам главных распорядителей, распорядителей и получателей средств федерального бюджета, открытым в органах федерального казначейства, утвержденные Постановлением Правительства Российской Федерации от 5 июня 2003 г. N 328, относительно нарушения порядка исполнения судебных решений не могут применяться. Причина в том, что приостановление операций вытекает из прямой нормы, регламентированной Бюджетным кодексом РФ. Разъяснения по данному вопросу даны в Письме Казначейства России от 06.04.2006 N 42-7.1-15/149-9.2. Таким образом, приостановление операций по расходованию средств с лицевых счетов должника, открытых в органе федерального казначейства, осуществляется в порядке, установленным гл. 24.1 Бюджетного кодекса Российской Федерации.

Статьей 242.3 "Исполнение судебных актов, предусматривающих обращение взыскания на средства федерального бюджета по денежным обязательствам федеральных бюджетных учреждений" Бюджетного кодекса установлены следующие случаи, когда операции на лицевых казначейских счетах должника могут быть приостановлены. В частности, в случае нарушения должником требований, установленных п. 3 ст. 242.3 Бюджетного кодекса РФ, а именно:

- непредставление в орган федерального казначейства письма, содержащего информацию об источнике образования задолженности (по деятельности, финансируемой за счет средств федерального бюджета, либо предпринимательской и иной приносящей доход деятельности) и о кодах бюджетной классификации Российской Федерации, по которым должны быть произведены расходы федерального бюджета по исполнению исполнительного документа применительно к бюджетной классификации Российской Федерации текущего финансового года;

- непредставление в орган федерального казначейства платежного поручения на перечисление средств в размере полного либо частичного исполнения исполнительного документа в пределах остатка объемов финансирования расходов, отраженных на его лицевом счете (счет получателя средств федерального бюджета или счет по учету средств, полученных от предпринимательской и иной приносящей доход деятельности);

- при неисполнении требований судебного акта за счет средств, полученных от предпринимательской и иной приносящей доход деятельности, в пределах общего остатка средств, учтенных на его лицевом счете для учета средств, полученных от предпринимательской и иной приносящей доход деятельности, в случае отсутствия или недостаточности соответствующих лимитов бюджетных обязательств и (или) объемов финансирования расходов для полного исполнения исполнительного документа за счет средств федерального бюджета.

Кроме того, в случае нарушения должником требований, установленных п. 7 ст. 242.3 Бюджетного кодекса РФ, а именно:

- при непредставлении в орган федерального казначейства платежного поручения на перечисление в установленном порядке средств для полного либо частичного исполнения исполнительного документа не позднее следующего рабочего дня после дня получения необходимых для погашения исполнительного листа лимитов бюджетных обязательств и (или) объемов финансирования расходов по соответствующим кодам бюджетной классификации Российской Федерации и (или) средств, полученных от предпринимательской и иной приносящей доход деятельности.

- при неисполнении исполнительного документа в течение трех месяцев со дня поступления исполнительного документа в орган федерального казначейства;

- при нарушении должником срока выплат, указанного им по исполнительному документу, предусматривающему выплаты периодического характера.

Если должник не исполняет правила исполнения судебных актов, установленных Бюджетным кодексом Российской Федерации, то соответствующий орган федерального казначейства вправе применить к нему санкции в виде приостановления операций по расходованию средств с соответствующих лицевых счетов должника.

Орган Федерального казначейства приостанавливает осуществление операций по расходованию средств на лицевых счетах должника (за исключением операций по исполнению исполнительных документов) до момента устранения выявленных нарушений. Отметим, что приостановление операций осуществляется без вынесения представления. При этом должник в обязательном порядке уведомляется о приостановлении.

Форма уведомления о приостановлении операций по расходованию средств в связи с неисполнением требований исполнительного документа приведена в Приложении N 4 к Порядку ведения учета и осуществления хранения документов по исполнению судебных актов, предусматривающих обращение взыскания на средства федерального бюджета по денежным обязательствам федеральных бюджетных учреждений, утвержденному Приказом Казначейства России от 22 февраля 2006 г. N 3н (Приложение N 2).

Операции по лицевым счетам должника не приостанавливаются при предъявлении должником в орган Федерального казначейства документа, подтверждающего исполнение исполнительного документа, либо документа, отменяющего или приостанавливающего исполнение судебного акта, на основании которого выдан исполнительный документ.

Постановлением N 328 установлен еще один случай, когда может производиться приостановление операций. Это в случае незакрытия федеральным учреждением счетов, открытых ему в учреждениях Центрального банка Российской Федерации и (или) кредитных организациях для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности.

Аналогичная норма прописана в Законе о федеральном бюджете на 2007 г. (Федеральный закон от 19.12.2006 N 238-ФЗ).

Статьей 124 Закона о бюджете Федеральному казначейству и его территориальным органам предоставлено право приостанавливать операции по лицевым счетам получателей средств федерального бюджета, открытым федеральным государственным учреждениям в территориальных органах Федерального казначейства, и направлять в учреждения Центрального банка Российской Федерации и кредитные организации представления о необходимости приостановления операций на указанных счетах.

Порядок приостановления органами федерального казначейства операций по счетам, открытым федеральным учреждениям в учреждениях Центрального банка Российской Федерации и кредитных организациях для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, утвержден Приказом Минфина России от 11.12.2006 N 171н. Порядком регламентировано взаимодействие органов федерального казначейства и кредитных организаций по вопросу приостановления операций на счетах бюджетных учреждений на балансовом счете 40503, открытом в учреждениях Банка России и кредитных организациях. Ранее действовавший Приказ Минфина России от 26.10.2004 N 94н признан утратившим силу.

При получении от территориального учреждения Центрального банка Российской Федерации информации о незакрытых счетах Управление Федерального казначейства по субъекту Российской Федерации направляет бюджетному учреждению Требование о закрытии счета, по форме согласно Приложению N 1 к Приказу. Срок исполнения бюджетным учреждением этого Требования не должен превышать 5 календарных дней со дня его получения.

Закрытие счета осуществляется федеральным учреждением в порядке, предусмотренном законодательством РФ и нормативными актами Банка России.

В случае незакрытия счета в банке Управление Федерального казначейства по субъекту Российской Федерации оформляет Постановление о приостановлении операций по этому счету по форме согласно Приложению N 2 к Приказу.

Один экземпляр Постановления хранится в УФК, два экземпляра Постановления не позднее дня, следующего за днем вынесения Постановления, направляются банку, в котором открыт счет федерального учреждения, и передаются под расписку или иным способом, обеспечивающим подтверждение факта и даты получения банком этого Постановления, для исполнения. При поступлении в банк двух экземпляров Постановления уполномоченным должностным лицом банка на них проставляется отметка о получении Постановления. Банк должен исполнить Постановление не позднее следующего рабочего дня после его получения.

ОБ УСТРАНЕНИИ НАРУШЕНИЯ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА

За установленные нарушения бюджетного законодательства в виде

непредставления в установленный срок отчетности об исполнении (указать состав нарушения со ссылкой на законодательный,

На руках исполнительный лист на взыскание НДС с налорга. Вопрос такой – куды его тащить. Приставу – так ведь он свои 7 % с наших (клиента) кровных заграбастает. В налоговую – так ведь не захотят они перечислять на счет представителя – загонят на счет истца да и выставят на инкассо – еще на полгода зависнет… Или сразу в казначейство - ?

Вроде как спокойнее всего отдать исполнительный лист приставу. Но вот насколько дольше, и будут ли какие потери из взыскиваемой суммы.

А про 7 % с клиента - мне понравилось :)

Это в Москве ставка взятки приставу такая?

Лучше тащите в спецфирму по выбиванию долгов с госорганов (думаю в Москве такие имеются). С ними деньгами и поделитесь (а заодно и с ответственными работниками МНС).

Мда, ребята. почитал я здесь, что Вы думаете о роли казначейства и «ужаснулся». Во-первых, казначейство точнее его отделения и управления да впрочем как и сам ГУФК по отдельности являются юр. лицами, поэтому, забегая вперед, не поленитесь и выясните какое из отделений на вашей тер. представляет Минфин либо же это будет как зачастую бывает тер. управление. Во-вторых, Вы не правильно понимаете нашу (сам я работник казначейства) функцию в системе гос. органов. Для простоты же объяснений обращусь к аналогии: если контрагент не выполняет свои обязательства по договору – не платит Вы что бежите подавать в суд на банк в котором последнему открыт счет или привлекаете его в качестве ответчика? Мы же и есть тот банк (грубо говоря) только еще с контрольными функциями.

Да мы также выступаем в судах по делам о возмещении убытков (ущерба) вызв. незаконными действиями гос. органов, но не от имени казны, как большинство ошибочно думает, а от имени и по поручению Минфина РФ. Нам в таких случаях выдается от Минфина доверенность. Предвидя же контраргументы упреждаю их следующим – злополучная казна за нами не закрепляется, а все те бюджетные средства которые находятся у нас приходят на финансирование конкретных бюджетных учреждений в том числе которые «как попало» проводят проверки либо «отбивают почки», короче у нас, как тут кто-то выразился, все «бабло» расписано по всем клиентам и кодам бюджетной классификации на год вперед. Смешивать нас с Минфином под чьей «крышей» мы «дышим» также не надо, хоть мы и находимся в их структуре задачи у нас все же разные.

Понятие же «казна» даже в бюджетном законодательстве «аморфно», при этом решения судов по «незак. действ» оплачиваются из небольшого (в сравнении с остальной частью бюджета) «фонда», если его можно так назвать, который находится в распоряжении Минфина (с «одобрения» Правительства) и прописан в законе о бюджете на очередн. год. Кстати, на сей счет действуют свои утвержденные Правила (не путать со №143 и 36н).

Далее по «налоговой» - в тех случаях, когда Вы обжалуете действия указанного органа и требуете возмещения убытков в качестве соответчика привлекается Минфин в нашем лице. Хотя я считаю и это не правильным, поскольку гражд-правовую ответственность за убытки должен нести тот кто их причинил либо же это будет вышестоящая организация в порядке субсидиарной ответственности от имени казны, что вообщем-то закреплено и в бюджетном кодексе (хотя судам на это плевать). Те же заключения которые приходят к нам от налоговой на возврат (это когда без доведения дела до «суда» и «после» суда) мы лишь проверяем на предмет соблюдения необходимых реквизитов (хотя честно говоря тот же «липовый» НДС наши работники все же видят) и только. Всю ответственность за обоснованность возврата несет при этом налоговая (впрочем, иногда им приходится разъяснять налоговый кодекс – бывает и такое). Если же взыскиваются проценты, то они будут оплачены не из казны, а «удержаны» из доходной части бюджета, как следствие нам «фиолетово» и таскать нас в этом случае в суд не надо (хотя судья все равно нас постарается «притащить»). А вообще, если есть вопросы по работе органов казначейства задавайте, по возможности буду отвечать ))

customs 11 Ноя 2002

customs 11 Ноя 2002

То, что само казначейство не юрилическое лицо и надо привлекать Управление МИнФина по соответствуюшей территории, это я уже оценила.

Но смысла в этом тоже мало, так как приходит Минфин и начинает возмущатся, что они ненадлежащие ответстчики, причем всегда. спихивая все на соответствующих распорядителей финансовых средств, это при взыскании убытков.

Что то я Вас не понял? Думал выше так все подробно объяснил. Ладно еще раз, итак, казначейство - его отделения и управления - юр. лица. Казначейство не равняется Минфину. Казначейство действует по доверенности в суде по делам о взыскании убытков от незакон действ. гос органов. не потому что "не юр. лицо", а в силу того что представляет интересы Минфина за которым закреплена казна. В суде Вы скорее всего встречались не с "управлением Мифина", а с Управлением казначейства по соотв. тер. у самого же Минфина в отличии от других министерств представительств по тер. нет. "Возмущения", как Вы выразились, казначейства (управления) обоснованы поскольку по бюджетному законодательству ответчиками выступают в таких случаях главные распорядители - вышестоящие организации(которые несут субсидиарную отвественность), что вполне логично, хотя и идет несколько в разрез с гражданским кодексом. Судам же на все это "плевать" поэтому они руководствуются в таких случаях принципом "притащить в суд всех, а дальше разберемся".

fosgen

Полностью согласен и поддерживаю.

Только для усложнения задачи могу обратить внимание на еще один ньюанс. Как быть например, если работник в органе внутренних дел финансируется из одного уровня бюджета, а вышестоящая организация из другого.

ну спасибо, за консультацию, теперь прояснилось. Я так понимаю, что соответчиками по искамк гос. органам вас привлекать не следует.

Вот только вопрос все равно неоднозначный. если в законе написано. возврат осуществляется органми казначества, то соответсвенно с них и надо взыскивать.

Но с другой строны накосячивший орган тоже должен присутсвовать.

И тогда варианты повелдения - либо

"Обязать орган приянть решение о возмещении"

потому как взыскать с органа ничего невозможно, за него овтечает казан.

А если задумывать об исполнении, то с казначеством проще. написано взыскать, вот и взыскивают. а налоговую или другой орган проконтролировать труднее.

Вот поэтому истцы и взыскивают сразу с казначества, и арб. суд, если в просительной части написано "взыскать" привлекат казначество, про это и пленуме ВАС написано.

fosgen а не ответите на такой вопрос: Суд выносит решение предоставить льготу физику (в соответствии с ФЗ), при чем в законе определено, что льгота предоставляется за счет средств федерального бюджета. Нам за возмещением наших расходов (а точнее недополученных доходов) обращаться в тер управление федерального казначейства или к минфину? Но к Минфину пробовали, но нас Арбитраж отфутболил. Или вообще как быть в такой ситуации?

fosgen,

под эту лавочку ответьте и мне на вопросец:

Вред нам причинили приставы.Я по простоте душевной указала их в качестве ответчика. Суд заменил ответчика на Управление Юстиции.Я сочла это правильным.

Юстиция пришла и сказала, что она ненадлежащий ответчик, а надлежащий ответчик Минфин (т.е. казначество по доверенности).

Суд ходатайство о замене ответчика удовлетворил, не обратив внимания на мое указание, что "в соответствии с Бюджетным кодексом",отвечает вышестоящая организация, т.е. Управление Юстиции."

Так значит я была права в своих суждениях, значит просто опять сложилась порочная судебная практика?Так выходит?

Или я чего-то недопонимаю?

По порядку:

ITSUKEN – уточните для начала ситуацию, потому что как правило “вн. органы” софинансируются из нескольких уровней бюджета, а подчиненнность в этой системе имеет определенное значение если знать кто кому в действительности подчиняется и введении находится (на самом деле есть федер. структ. вн дел и структ. вн. дел субъектов фед. и они друг за друга отвественность “стараются” не нести). Насколько я понял речь идет об обязательстве из трудовых отношений? Если к примеру автохозяйство УВД по области не платит зарплату сотрудникам, а последняя как раз “идет” из федерального бюджета, то для начала представляете исполн. лист нам, где Автох. открыт лиц. счет по федер. финан. И если деньги есть “заставим” оплатить, нет предложим обратиться в Минфин, чтобы тот вышел на МВД. И вот здесь начинается самое интересное зразу говорю что по зарплате такого еще не было но вот по ДТП Минфин на “пару” с МВД прислал ответ взыскателю мол МВД не учредитель Автох. поэтому субсидиарн. отв. МВД не несет за данное лицо как следствие обращйтесь к учредителю (собствен.) т.е. буквально как написали - местн. орг. власти. А вообще данное софинансирование: когда тому же АВтох. открыты одновременно счета по бюджетному финансир. в фед. казн. и обл. будут искоренять. Выглядеть система в идеале должна следующ. образом: если это обл. стуктура то лиц. счет открывается в обл. казнач. деньги же поступающие в качестве софинансирован. из фед. бюджета. будут зачисляться в порядке межбюдж. отношений на этот счет.

Julsaz – давайте определимся что понятие “отвечать“ (“нести отвественность”) не равнозначно “платить”, чего кстати к сожелению не понимают порой сами судьи. К тому же в самом ГК фин. органы назначены не отвечиками, а лишь представителями казны. Далее, за незак. действия отвечает по бюджетному кодексу главные распорядители и выступают от имени (формулировка еще та) казны, на то есть статья. Но практика такова, как это я и Вы отметили, что привлекают причинителя вреда и Минфин в нашем лице. И согласитесь, что за «шалости» «отпрыска» ответственность должен нести «папа»(-ы), а не «соседский дядя». Наше же дело, да и Минфина РФ, исполнить решение суда, т.е. перечислить, а не платить даже, истцу деньги. К тому же взыскать, как это указывается иногда в решениях (да и Вы судя по всему того же мнения), непосредственно с казначейства это абсурд, поскольку это теоретически и практически невозможно (какого … мы должны «отстегнуть» за счет тех денег которые пришли к нам на наше же содержание по смете?! А именно это Вы, буквально, предлагаете). Как следствие такие решения «виснут» без исполнения, пока мы их, обжалуя, не приводим в «норму». Правильная «резолютивка» звучит примерно так: «взыскать с» того же МВД «за счет казны».

Проконтролировать нас, кстати, труднее чем гос. орган (обычно мы «контролируем» ))), поскольку даже приставы нас стараются «обходить стороной». «Орган» же никаких дополнительных решений не принимает, суд. решение вместе с исполнительным листом просто уходит в Минифин РФ для исполнения, и с казначейства, ни за его счет, ничего никогда не платиться. Если же истец по ошибке ввиду незнания привлек конкретно нас, то тащут, да нас, (судья вынужден), но в суде нас меняют на Минфин (правда, в нашем же лице). Мы же все «сваливаем», как это написано по БК РФ, на главного распорядителя – правда он пытается также на нас.

Что касается «возврата», повторюсь (если речь идет о возврате налогов) мы лишь исполняем заключение налоговой и какое бы абсурдное оно не было мы обязаны вернуть налог (если «после суда», то к нему прилагается копия суда и справка оного на возврат госпошлины), при этом в суд нас тащить совсем не обязательно, поскольку всю ответственность за доходную часть бюджета несет «налоговая», мы же своим присутствием ничего «не добавим», но вот «кровушки попьем». В суде же я последний раз был по возврату налогов, когда одЫн «организация» набрался наглости и решил возместить с помощью адвоката «липовый» экспортный НДС, но и в этом случае я оказался там только потому что оная записала в «убытки» от незаконных действий «налоговой» расходы на адвоката, которые я благополучно списал в «расходы» и от нас (Минфина с казной в нашем лице) отстали, а дальнейшее действо наблюдал представитель налоговой уже в одиночестве.

В решениях же «на возврат» обычно «правильная» формулировка следующая (примерно) – «обязать возвратить из бюджета» (Вы недалеко от истины) либо «обязать возместить …» но не казначейство, а налоговую. Иными словами формулировки должны быть по духу близки НК РФ, что логично, поскольку именно его положения нарушаются.

Что касается Пленумов …. к тому, что здесь, наверное, думают о наших судах и судьях я могу добавить следующее: достаточно того что я за них вынужден «переделывать» договора, которые они как бюджетополучатели носят к нам для оплаты. А вообще бюджетная система очень и очень сложная, я и сам в нее не сразу «въехал».

YaLana - уточните ситуацию: какого рода льгота (какой закон), где работает «товарищ», кто ответчик был? Все это имеет значение. Обычно же за те или иные льготы и компенсации отвечают соц. защиты либо же иные органы, они же и привлекаются в качестве ответчиков (так, например мы финансируем через обл. бюджет Комитет по делам горожан – муниципалитета, который оплачивает коммун. льготы Чернобыльцам – вот такая на фиг «схема». Тем не менее даже в результате фед. недофинансирования ответч. мы в этой схеме не будем).

I.A. - Вы правы. Дело в том, что по ГК от имени казны выступает соотв. финансовый орган, но «если иное не предусмотрено ст. 125 п.3». Вообщем-то, под «этим соусом» можно провести положение БК РФ, т.е. главных распорядителей – Минюст, в вашем случае. Но к сожалению ввиду определенной некомпетентн. судов в бюдж. законод. (ему даже в инстут. не уделяется должного внимания), которое выразилось в упомянутом здесь Пленуме, «тащут» от имени казны Минфин. Поэтому как правило отдуваемся мы обычно на пару с причин. вреда. Формулировка же тогда примерно следующая «взыскать с Минфина за счет казны» - правда мы ее постараемся всякий раз оспорить. А вообще-то, в нашем регионе проблемы только с судами общ. юрисдикции.

fosgen ,

огромное спасибо за консультацию, как бальзам на душу, а то Управление Юстиции и суд посмотрели на меня, как на душевнобольную. Сами такие

Еще раз спасибо.

fosgen

Просто супер! Спасибо огромное.

Я кстати так и сделала в конце-концов и изменила требования, на "обязать ИМНС приянть решение о возмещении из бюджета НДС в сумме такой-то"

2 fosgen:

Можно ещё разок надоесть с вопросами?Плиz!

Тема: возмещение НДС. Налоговая приняла решение о возврате денег нам на р/с, клянётся, что в Казначейство направила, все сроки прошли, а денег на р/с. Что делать?Кто виноват?

На кого и как влиять?

Очень буду признательна за ответ

Чем "клянется" то (что приводит в подтверждение)? С ходу же не могу сразу ответить где произошел "сбой системы" (за внутр. порядок у налоговиков ничего сказать не могу, для этого на этом сайте найдутся думаю спецы по налоговому праву, поэтому говорю только за нас), если конечно ИМНС не дурит (уточню завтра у наших "доходников", может они что подскажут ну и сообщу конечно дополнительно). Обычно же проблемы возникают от неправильного указания "кем-то" кодов бюдж. классфикаци или же неправильного указания реквизитов р/с получателя "отката", тогда в последнем случае, сумма проболтавшись определ. время (иногда до месяца) на "невыясненных" поступлениях в банке возвращается обратно к нам и мы уведомл. налоговую об их очередном "косяке":)) Вообще-то непосредственно наше ОФК возвратом в последнее время не занимается, так что "форму" я постепенно "теряю". Балансовый же банк. счет (доходный) с которго производится возврат всегда закреплен за УФК по области (краю). Всю систему возврата, "скрытую от глаз" налогопл, думаю пересказывать нет необходимости, полезного для Вас здесь будет мало. В любом случае в первую очередь "отвечает" перед Вами ИМНС. В то же время в казначейство (ОФК или УФК) Вы можете конечно позвонить, или даже "заявиться самим", если пропустят(звонить необходимо в т.н. "отдел доходов"), и поинтересоваться на счет поступления заключения из такой-то налоговой на возврат и его исполнения нами, хотя сразу же предупр. что казн. работники везде разные: у нас например выслушают и постараются помочь чем смогут, а где-то. Дело в том, что они с Вами не обязаны, как я говорил, общаться так что не взыщите, а информация о возвратах явл. вообще-то по статусу "служебной". Полученную же информацию из казнач. Вы конечно же не можете в силу указанных выше причин официально поставить в "вину" ИМНС, но так, "между прочим" сказать думаю будет не лишним. А так по срокам, если не ошибаюсь (да Вы и сами можете это уточнить), нам отводится 10 дней на исполнение заключения и за превышение указанного срока налоговики с нас спрашивают, так что просто так потеряться "документ" у нас не мог.

fosgen ,

спасибо огромнейшее, схема дальнейших действий мне теперь ясна.

Хорошо, что Вы есть

Уточнил у "своих". В добавление к вышесказанному могу сказать следующее: "наши" предложили "чихать" Вам на статус информации и "долбить" (письменно либо по телефону) как УФК по Свердловской области так и ИМНС.

"Косяк" мог быть и наш в плане задержки заключения (если Вам их будет приходить по несколько тысяч в день это объяснимо), но это скорее исключение и наблюдается оно там где в связи с переходом на единый счет казначейства система отношений (подробности "опускаю")плательщик-ИМНС -УФК-плательщик не отрегулирована и дает сбои. Что могло произойти? Один из предложенных мною вариантов (но уточню, что в нашем регионе банки теперь по месяцу на "невыясненных" не держат и "откредитовывают" в день поступления либо на следующий) и еще один - когда сумма откредитованная банком с невыясненных поступлений обратно к нам на счет была автоматически распределена машиной (разумеется все делает "машина") в доход бюджета а все (ИМНС и "наши") думают что возврат произошел. Вот здесь и необходима Ваша настойчивость, как я уже говорил "теребить" всех и "контролировать" возврат органами до конца ))

fosgen.

Вчера я принялась всячески донимать ИМНС, поскольку теперь в курсе, что за ними разные косяки бывают. Ну, и что бы Вы думали? Они друг на друга переводили стрелки, до тех пор, пока я не дозвонилась до так называемого отдела "ввода", и в ходе разговора выяснила, что у них некому работать, т.е. не готово заключение. Правда, они сказали, что все уже готово, нужно только отправить, очень извинялись за просрочку.

А мы с бухом еще до этого договорились, что если нам, не дай Бог, нахамят в ИМНС по телефону, то мы 100% будем на них жаловаться в областную. Но нет, со мной вообще разговаривали на "будьте любезны", такая славная женщина попалась. Приятно,опять-таки и жаловаться не нужно.

Зато теперь за Казначейство я немного в курсе