Категория: Бланки/Образцы

Размер выплаты пособия по больничному листу в ряде случаев зависит от страхового стажа работника. Если этот стаж менее 8 лет, то работник получит пособие по временной нетрудоспособности не 100 % от среднего заработка, а в меньшем размере. Размер выплат по больничному листу может увеличить работодатель путем доплаты работнику. Если все оформить правильно, то доплата до среднего заработка по больничному листу может быть учтена организацией или ИП в расходах по налогу на прибыль или УСН.

Как оформить доплату до среднего заработка?Для того чтобы доплату можно было признать расходом организации или ИП для целей налогообложения, необходимо чтобы такая доплата была предусмотрена коллективным или трудовым договором. Это следует из п. 25 ст. 255 Налогового кодекса РФ (в отношении налога на прибыль) и пп. 6 п. 1, п. 2 ст. 346.16 НК РФ (в отношении УСН).

Поэтому, у работодателя есть 2 пути:

В случае болезни работника для осуществления выплаты оформляется приказ, на основании которого бухгалтерии ее осуществляет.

В этом случае эти дополнительные выплаты можно будет учесть в составе расходов на оплату труда и уменьшить на них налоговую базу.

Так как доплата по больничному листу не является пособием по временной нетрудоспособности, а является одним из видов оплаты труда, то с нее следует удержать НДФЛ (13 % в отношении российского резидента и 30 % в отношении нерезидента).

Также с доплаты должны быть уплачены обязательные страховые взносы на пенсионное, медицинское и социальное страхование.

Работник имеет страховой стаж 4 года. В трудовом договоре работника предусмотрена доплата до среднего заработка в случае временной нетрудоспособности. 21.01.2016 года он заболел и проболел 10 дней. Средний заработок за предшествующие 2 календарных года 1643,8 руб. в день. А средний заработок для расчета доплаты составляет 1843,8 руб. в день.

Так как страховой стаж работника составляет 4 года, то пособие ему в зависимости от стажа может быть выплачено в размере 60 % от среднего заработка:

1643,8 руб. х 60 % х 10 дн. = 9862,8 руб.

Однако с учетом условия о доплате в трудовом договоре за период болезни работник получит:

1843,8 руб. х 10 дн. = 18438 руб.,

в том числе доплату в размере:

18438 – 9862,8 = 8575,2 руб.

На эту сумму (8572,2 руб.) начисляется НДФЛ и страховые взносы.

Следует обратить внимание, что работодатель может самостоятельно определять, до какой суммы производить доплату (средний заработок, фактический, фиксированный и т.д.). Главное, чтобы правила определения были четко определены в локальных актах организации или трудовом договоре с работником.

Калькулятор расчета больничного

Рождение ребенка – радостное событие для любой женщины. Но ребенок – не только радость, но и множество расходов. Поэтому, уходя в «декрет», как часто называют отпуск по беременности и родам, будущая мама должна вовремя и в полном объеме получить все причитающиеся ей выплаты. А работодатель обязан должным образом оформить документы. Рассмотрим возникающие при этом вопросы подробнее.

Декрет – как много в этом звукеТерминология в случае оформления документов на беременных сотрудниц весьма разнообразна, поэтому для начала нужно понять, что стоит за таким распространенным словом – декрет. Ни в трудовом, ни в налоговом законодательстве такого понятия не встречается, однако его можно часто услышать от кадровиков и бухгалтеров. При этом в слово «декрет» вкладываются подчас разные значения – больничный по беременности и родам, отпуск по уходу за ребенком или все это вместе. Итак, что на самом деле оформляется для беременных и родивших сотрудниц:

Если речь идет о декрете, всегда нужно уточнить, что из вышеперечисленного подразумевается, и какие при этом документы нужно оформить.

Оформление документов для будущих мамВ определенный срок беременности, в 30 недель, врач выдает на руки будущей маме больничный лист по беременности и родам. Обычная его продолжительность – 140 дней. Предполагается, что он длится 70 дней до рождения ребенка и 70 дней после рождения. На деле никто точно не может сказать, когда именно родится ребенок. Да это и не так важно при оплате больничного листа, его даты в любом случае останутся прежними. Он может быть лишь продлен в случае осложнений или многоплодной беременности, тогда женщине на руки в роддоме будет выдан дополнительный больничный лист, который будет являться продолжением первого.

Больничный лист по беременности и родам оформляется обычным образом: заполняются строки о датах отсутствия, сведения о стаже, фамилия руководителя.

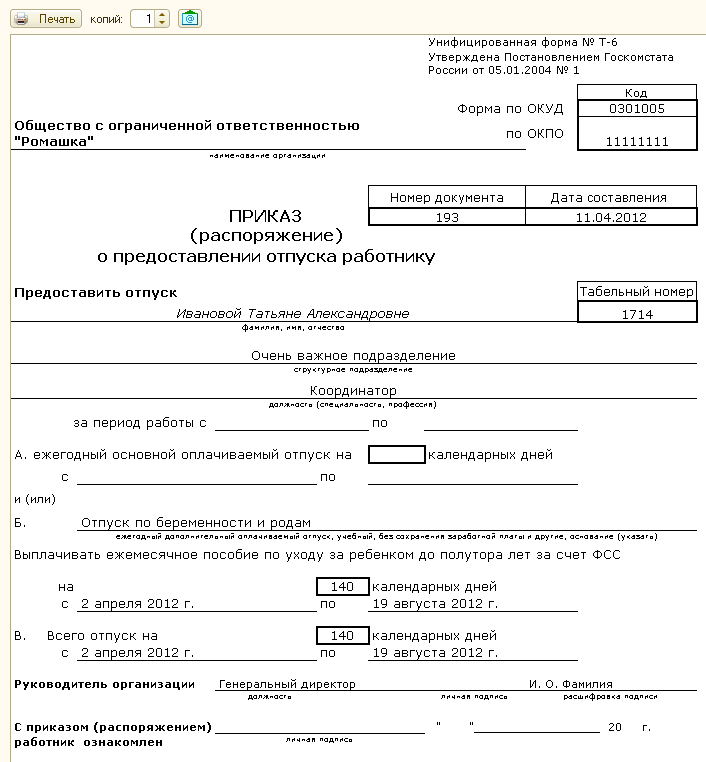

Но часто возникает вопрос: нужно ли оформлять отпуск по беременности и родам или достаточно предоставления больничного листа? Мнения на этот счет разнятся. Часть специалистов считает, что нужно взять с работницы заявление и оформить приказ. Другая - полагает, что отсутствие сотрудницы по уважительной причине подтверждается больничным листом по беременности. Тот и другой путь не нарушает законодательство, и обычно кадровики действуют согласно сложившейся на предприятии практике. Приказ на отпуск по беременности и родам, если он составляется, может быть оформлен либо по типовому образцу формы Т-6, либо по форме, разработанной на предприятии.

В табеле дни больничного по беременности и родам проставляются буквой «Р», это неизменно и для оформленного приказа об отпуске, и для обычного учета бюллетеня беременной сотрудницы.

После отпуска по беременности и родам предоставляется отпуск по уходу за ребенком до полутора лет. Он может быть оформлен матери или отцу на основании личного заявления и справки о том, что другой родитель такой отпуск не брал. Издается приказ, с которым сотрудник знакомится под роспись.

Оплата больничного листа по беременностиКак правило, больничный лист по беременности и родам сотрудницы предоставляют работодателю своевременно для скорейшей его оплаты. Существуют ли сроки выплаты декретных по больничному листу? По ч. 1 ст. 15 Закона N 255-ФЗ пособие должно быть назначено в течение 10 дней с момента предоставления сотрудником больничного листа. Выплата, в соответствии с ч. 8 ст. 13, ч. 1 ст. 15 Закона N 255-ФЗ, производится в ближайшую дату выдачи зарплаты на предприятии. Таким образом, сроки выплаты декретных строго регламентированы, а пособие выплачивается за весь период больничного листа.

Важная особенность оплаты такого больничного:по нему начисляется 100% от среднего заработка, каким бы ни был стаж работницы (ст. 11 Закона 255-ФЗ). В расчет берутся два предшествующих года ее работы. Но женщина вправе попросить учесть более ранние периоды, если в последние два года она брала отпуск по уходу за детьми или находилась на больничном листе по беременности (ч. 1 ст. 14 Закона № 255-ФЗ).

Но как быть, если до беременности женщина нигде не работала и у нее нет среднего заработка за два года? Такие сотрудницы получат лишь минимальное пособие, которое рассчитывается из МРОТ (минимального размера оплаты труда). В 2016 году он составляет 6 204 рубля.

Особые привилегииЗакон предусматривает некоторые особые гарантии беременным женщинам. В частности, согласно ст. 260 ТК РФ, работодатель должен предоставить беременной ежегодный отпуск по ее просьбе перед наступлением отпуска по беременности и родам или после его окончания. При этом не имеет значения стаж работы на предприятии, т.е. отпуск предоставляется в любом случае, сколько бы месяцев ни проработала будущая мама.

Отец имеет право на пятидневный отпуск за свой счет, когда у него родился ребенок (ст. 128 ТК РФ). А по новому закону 242-ФЗ от 13.07.2015 г. мужья, чьи жены находятся в отпуске по беременности, получили право на первоочередное использование ежегодного отпуска.

Усыновители малолетних детей имеют право использовать право на отпуск по беременности и родам: если усыновлен новорожденный ребенок – 70 дней со дня рождения малыша, если усыновлены двое и более детей – 110 дней со дня их рождения (ст. 257 ТК РФ). Затем усыновителям предоставляется отпуск до 1,5 и 3-летнего возраста детей. Такой отпуск предоставляется только одному из родителей ребенка. Должны быть предоставлены документы: копии решения суда об усыновлении, копия свидетельства о рождении малыша, заявление родителя, справка от второго родителя о неиспользовании права на отпуск.

Больничные по уходу за детьмиБюллетень по уходу за ребенком начисляется в обычном порядке. Основная его особенность его в том, что он полностью возмещается из средств ФСС. Остаться с малышом и взять больничный лист по уходу за ребенком может любой член семьи: родители, бабушки и дедушки, взрослые братья и сестры.

Важно: в период отпуска по уходу до 1,5 или 3 лет оплата больничного листа по уходу за ребенком не производится.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Словосочетание «больничный лист» у большинства людей вызывает негативные эмоции. Постоянные очереди в поликлиниках, дорогие лекарства, потеря некоторой суммы денег из заработной платы. Но есть в этих словах и радостный смысл. Например, больничный, в связи с предстоящими родами. Проще говоря, отпуск по декрету.

Под этим отпуском подразумевается некое количество времени, которая женщина находится в нетрудоспособном состоянии из-за наступившей беременности и предстоящих родов. Чтобы лучше понимать свои права и обязанности в этот прекрасный период жизни необходимо ознакомиться с некоторыми нормативно-правовыми документами. Так, ст. 255 ТК регулирует само понятие декретного отпуска.

Федеральный закон 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» устанавливает рамки начала декрета в связи с беременностью и родами. А приказ Министерства здравоохранения и социального развития РФ «Порядок и условия назначения и выплаты государственных пособий гражданам, имеющих детей» № 1012н от 23.12.2009 своим названием отвечает на поставленный вопрос.

Кто может рассчитывать на декретные деньги

Федеральные законы от № 81-ФЗ и № 255 – ФЗ, а также Порядок, утвержденный приказом Министерства здравоохранения и социального развития РФ, рассмотренный выше, четко отвечают на поставленный вопрос. Все женщины могут рассчитывать на выплаты, пока находятся на больничном, по причине беременности, родов и последующего ухода за ребенком.

Однако, внимательно изучив законодательство, можно прийти к выводу, что право есть у всех, а получают выплаты лишь женщины, застрахованные трудовым договором. Таким образом, если вы никогда не занимались трудовой деятельностью, а страховые средства, которые должны перечисляться в ФСС не перечислялись, то рассчитывать на помощь государства вам не придется.

Но не стоит отчаиваться. Это касается только тех женщин, которые не зарегистрированы в центре занятости. Если вы являетесь студенткой очного отделения, то больничный оплатит ВУЗ, в котором проходите обучение. Если вас уволили в связи с прекращением деятельности места работы, и вы зарегистрированы в центре занятости, то тогда выплаты будут производиться, но в сумме пятиста пятнадцати рублей 32 коп.

Если у вас свое ИП и вы при этом состоите в фонде социального страхования на добровольной основе и начали выплачивать страховые взносы минимум за пол года до ухода на больничный по БиР, то сумма пособия будет исчисляться исходя из ваших вложений.

Протяженность декретного отпускаОпределить выплаты по больничному можно и самостоятельно. Необходимо только знать некоторые переменные. Но прежде чем погружаться в расчеты, необходимо разобраться, с какого периода вести отсчет начала предоставляемого отпуска и его протяженность.

Обращаясь к ст.255 ТК РФ, можно увидеть, что на основании заявления беременной, а также согласно больничному листу, отпуск предоставляется за максимум за семьдесят календарных дней до предполагаемых родов. Именно его следует затем предъявить работодателю, чтобы получить выплаты.

Так сколько все же длится больничный в связи с беременностью? Это зависит от таких факторов как наличие осложнений во время беременности, а также количества плодов.

Для обычной беременности, которая не имеет осложнений, количество дней, проведенных в отпуске, составит – 140. Если беременность отягчается какими-либо причинами, то сроки увеличиваются до 156 дней. При беременности, когда количество плодов более одного, сумма возрастает до 194 дней.

Расчет выплат

Так, приступим к самому расчету. Для этого нам и пригодятся значения, описанные выше. Для начала узнаем, какую сумму составляла заработная плата за предшествующие 2 года. Например, если рассчитываются выплаты за 2017 год, то следует взять среднюю заработную плату за 2015,2016 года. Однако если в каком-то из этих периодов вы уже находились в декретном отпуске, то его можно заменить любым другим.

Если такие сведения не имеются в связи с недостаточным стажем работы, то расчеты придется вести исходя из МРОТ. То же самое стоит сделать, если ваша заработная плата по каким-то причинам оказалась ниже.

Далее придется полученную сумму сравнить с предельной по страховым взносам и выбрать наименьшую. Каждый год эта сумма индексируется. Полученные данные суммируем.

После этого посчитаем, сколько всего было дней в расчетном периоде, не забывая вычесть из него дни временной нетрудоспособности, административные отпуска и отпуск по беременности. На эти дни и нужно разделить сумму, полученную в предыдущем расчете.

Суммируем предельные размеры страховых выплат за все те же предшествующие 2 года и делим получившееся число на 730. Сравниваем результат с предшествующим расчетом и выбираем наименьшее.

А теперь воспользуемся сведениями по продолжительности отпуска. На количество дней, которым соответствует ваша беременность, умножаем заключительный результат.

Многих российских бухгалтеров в 2016 году интересует исчисление НДФЛ с больничного листа, в том числе по беременности и родам. В этой статье рассматриваются те случаи, по которым суммы больничных выплат становятся объектами для налогообложения.

Многих российских бухгалтеров в 2016 году интересует исчисление НДФЛ с больничного листа, в том числе по беременности и родам. В этой статье рассматриваются те случаи, по которым суммы больничных выплат становятся объектами для налогообложения.

Термин «НДФЛ» является аббревиатурой такого понятия, как «налог с дохода физлиц». В бухгалтерской практике данный налог берется со всего получаемого дохода, который будет выступать объектом для такой процедуры налогообложения. Он рассчитывается за каждый отчетный период, а выплачиваются в госбюджет. Расчет и выплаты должен производить плательщик НДФЛ, которым выступает налоговый агент или сам работник.

Рассмотрим, с какой основной прибыли берется НДФЛ:

В общих ситуациях получения дохода процентная ставка НДФЛ для перечисления в госбюджет устанавливается налоговым законодательством нашего государства – 13%. Но в некоторых случаях предусматривается как ее снижение (до 9%), так и увеличение (до 35%) – НК, статья № 224:

Также налоговое законодательство нашей страны называет тех, кто должен выплачивать НДФЛ с получаемой прибыли в обязательном порядке:

Хотя эта выплата и названа налогом с дохода физических лиц, но его отчисляют:

И, конечно же, сами физлица, если они доход получили самостоятельно, поэтому налоговые агенты удержание НДФЛ с него не производили.

Нюансы выплат НДФЛКакие нюансы следует знать, чтобы безошибочно рассчитывать и производить выплаты НДФЛ? Специалисты советуют обращать внимание на следующие моменты:

Но для налоговых лиц и физлиц правила уплаты НДФЛ различаются, поэтому следует тщательно изучать налоговое законодательство нашего государства.

Больничные листы и НДФЛ: нормативная базаВ Налоговом кодексе также оговаривается и исчисление НДФЛ с больничных листов. В этом случае под больничным листом подразумевается предлог, на основании которого можно производить перечисления удержанных средств в госбюджет с дохода рабочего во время периода его нетрудоспособности. Этот лист, подтверждающий временную нетрудоспособность рабочего, выписывается медицинским работником в медучреждении для предъявления его по месту постоянной трудовой деятельности.

О больничном листе как документе, подтверждающем временную нетрудоспособность рабочего, можно найти упоминание в следующих законах:

Но правила уплаты НДФЛ с больничного листа (в том числе и по беременности и родам) определены в других законодательных документах:

Согласно перечисленным документам, НДФЛ с больничного листа следует выплачивать, если в компании ведут трудовую деятельность нанятые по договорам рабочие.

Необлагаемые больничные листыЕсли сотрудник компании работает в ней на основании трудового договора либо на основании гражданско-правового договорного соглашению, то с его больничного листа НДФЛ удерживаться не будет. Но под эту категорию попадают не все. Какие же конкретно больничные листы не будут облагаться НДФЛ? По беременности и родам – НК, статья № 217.

В этой статье определяются все виды прибыли рабочего, которые законным путем освобождаются от процедуры налогообложения:

Таким образом, в 2016 году НДФЛ с больничного листа по беременности и родам не удерживается, так как этот вид дохода определяется налоговым законодательством нашего государства необлагаемым – НК, статья № 217, пункт 1.

Особенности больничного листа по беременности и родам в 2016 годуВ текущем году для больничного листа по беременности и родам предусмотрена единая форма бланка, который заполняется в медицинском учреждении (например, местной женской консультации) ответственным медработником:

Его заполнение и выдача осуществляется на 30 неделе беременности или на 28 неделе при многоплодной беременности. Он рассчитан на достаточно длительный период нетрудоспособности:

Но в практике бывают случаи, когда эти сроки сокращались. Это происходит в том случае, если беременная работница продолжает свою трудовую деятельность и после тридцатой недели. Значит, отсчет начала действия больничного листа будет зафиксирован с момента обращения к врачу за этим документом. А от длительности действия больничного листа напрямую зависят и выплаты по компенсации нетрудоспособности для женщины.

Отпуск работницы по беременности и родам и справка 2-НДФЛРоссийских сотрудников бухгалтерии интересует вопрос: нужно ли оформлять справку 2-НДФЛ для работницы, что находится в отпуске по беременности и родам? Дело в том, что такая справка может быть оформлена либо в ней просто отпадает необходимость. Рассмотрим эти два случая:

Во втором случае работница должна сделать выбор, какой вид дохода ей выбрать? Это может быть получение декретных выплат (без удержания НДФЛ) или заработная плата с 0,5 ставки (с удержанием НДФЛ). Но получать и декретные выплаты, и заработную плату не получится. Справка 2-НДФЛ будет оформляться на общих основаниях, в том числе и для рабочих, которые работают неполный рабочий день.

Самое популярное: Как правильно составить завещание

Как правильно составить завещание Доходы минус расходы: как вести учет ИП на УСН доходы в 2016 году

Доходы минус расходы: как вести учет ИП на УСН доходы в 2016 году Получение ИНН на ребенка через государственные службы

Получение ИНН на ребенка через государственные службы Налоговый вычет при покупке земельного участка в 2016 году: изменения

Налоговый вычет при покупке земельного участка в 2016 году: измененияТеперь при уходе за больным ребенком в возрасте до 7 лет, больничный будет выдаваться на весь период лечения ребенка или совместного пребывания с ребенком в больнице, но не более:

- 60 календарных дней в календарном году по всем случаям ухода за таким ребенком;

- 90 календарных дней в календарном году по всем случаям ухода за ребенком, имеющим заболевание, включенное в перечень, утвержденный Приказом Минздрава России от 20.02.2008 N 84н.а

При этом, во время нахождения в отпуске по уходу за ребенком, сотрудница может работать на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по социальному страхованию.

При определении СДЗ для исчисления пособия из расчетного периода исключаются календарные дни, приходящиеся на отпуск по беременности и родам, отпуск по уходу за ребенком.

Суммы заработка. начисленные в этом периоде за работу на условиях неполного рабочего времени, на которые начислялись страховые взносы в Фонд, включаются в средний заработок сотрудницы.

Если расчетный период для исчисления пособия работницы полностью состоит из исключаемых периодов, то в данном случае произвести расчет СДЗ не представляется возможным, но сотрудница не лишается права на пособие по беременности и родам.

В этом случае возможно исчислить пособие исходя из МРОТ.

При расчете больничного в 2016 году в расчетный период входят два предыдущих года. В этих двух годах вместе 731 день, но заработок делится на 730.

Дело в том, что правила расчета пособий по временной нетрудоспособности установлены в пункте 1 статьи 14 Закона № 255-ФЗ и пункте 15.1 Положения, утвержденного постановлением Правительства от 15.06.2007 № 375 № 375.

По этим нормам средний дневной заработок для исчисления пособия определяется путем деления заработка, начисленного за расчетный период, на 730.

Случаи, когда пособие выдают не за весь период болезни

Пособия по временной нетрудоспособности нужно выплачивать за все календарные дни болезни работника (ст. 6 Закона № 255-ФЗ).

Есть несколько случаев, когда пособие выдают не за весь период болезни:

Заполнение больничного листа

2.Заверяется больничный лист подписью Генерального директора и Главного бухгалтера.

3.Записи выполняются печатными заглавными буквами чернилами черного цвета и заполнять больничный можно только гелевой, капиллярной или перьевой ручками. Шариковая ручка не используется.

4.Пробелы между словами обязательны, а выход за границы полей не допускается. Однако выход за границу поля не делает больничный лист недействительным.

5.Можно применять кавычки, точки, запятые, тире в наименовании организаций.

6.По строке "место работы - наименование организации" указывается наименование организации или ФИО страхователя - физлица.

7.В строку "наименование медицинской организации" вносится наименование учреждения, которое выдало больничный лист. Если в строке не умещается полное наименование, то используется сокращенное по учредительным документам.

8.В строке "фамилия и инициалы врача или идентификационный номер", сначала указывается фамилия, затем (через пробел) инициалы.

В случае, когда 28 ячеек обоих рядов не хватает, можно указать только фамилию.

9.При оформлении больничного листа по решению врачебной комиссии в первом ряду ячеек указываются фамилия и инициалы лечащего врача, во втором - председателя.

10.На корешке бланка больничного листа в поле "расписка получателя" ставится подпись гражданина его получившего.

Частые ошибки в больничных

Если в разделе, который заполняет врач, есть ошибки, то больничный считается испорченным и взамен выдается новый. Дата его выдачи должна соответствовать той, когда был получен прежний.

Больничный лист нельзя сгибать, мять. Однако ФСС разъяснил, что сгибание документа вдвое или больше раз не может быть основанием для его переоформления.

Печать медицинского учреждения может выступать за пределы отведенного места, но не должна попадать на ячейки информационного поля бланка.

Технические недочеты заполнения больничного не являются основанием для его переоформления и отказа в назначении и выплате пособий, если все записи читаются.

Записи выполняются печатными заглавными буквами чернилами черного цвета и заполнять больничный можно только гелевой, капиллярной или перьевой ручками.

Использовать шариковую ручку нельзя.

Неправильные даты и имена:

При таких недочетах больничный нужно заменить, иначе ФСС РФ расходы снимет.

В ФСС допускают, чтобы в двух больничных совпадал только один день. Это возможно, когда сотрудник закрывает первичный листок, и в тот же день оформляет продолжение больничного в другой клинике.

В остальных случаях при совпадении периодов больничный нужно менять.

Особое внимание ФСС РФ обращает на больничные по беременности и родам. Больничный по беременности и родам выдается врачом акушером-гинекологом, при его отсутствии – врачом общей практики, а при отсутствии врача – фельдшером.

Больничный с неточностями в названии организации можно принимать к оплате. Определить страхователя можно по его номеру, который проставляет сама компания.

Так что можно не отправлять работников в поликлинику переделывать больничные из-за неточности в названии работодателя. Допускается как полное, так и сокращенное название организации.

Сокращение в названии может быть предусмотренным уставом или может быть произвольным.

Кавычки, точки, запятые, тире надо ставить, если все это помещается в 29 отведенных ячеек.

Больничный по беременности и родам

Больничный по беременности и родам оформляется в 30 недель беременности единовременно продолжительностью 140 календарных дней (70 календарных дней до родов и 70 календарных дней после родов).

Больничный по беременности и родам оформляется в 30 недель беременности единовременно продолжительностью 140 календарных дней (70 календарных дней до родов и 70 календарных дней после родов).

Пособие по беременности и родам выплачивается суммарно за весь период отпуска по беременности и родам продолжительностью:

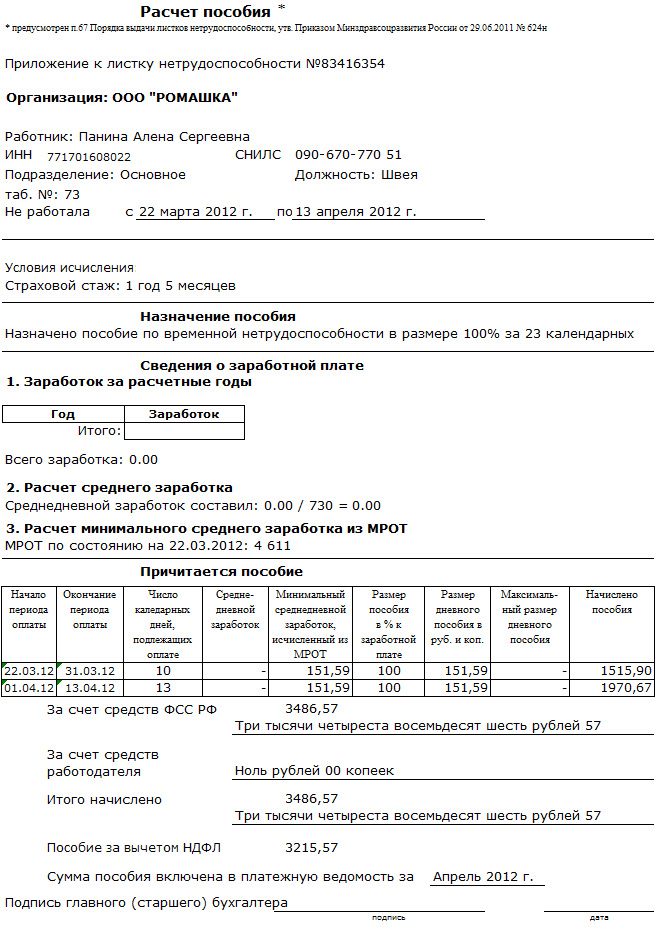

Расчет пособий по временной нетрудоспособности, по беременности и родам производится на отдельном листке и прикладывается к больничному листу.

Согласно Постановлению Правительства от 20 февраля 2013 № 145 средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления заработка, начисленного за расчетный период, на 730.

Согласно Постановлению Правительства от 20 февраля 2013 № 145 средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления заработка, начисленного за расчетный период, на 730.

Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы заработка, начисленного за расчетный период, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

СДЗ не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в ФСС на 2 календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

Определение СДЗ для исчисления пособий

СДЗ для исчисления пособий определяется путем деления суммы начисленного заработка за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

СДЗ для исчисления пособий определяется путем деления суммы начисленного заработка за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

Дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом не исключаются из расчета среднего дневного заработка для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, поскольку эти выплаты облагаются страховыми взносами в соответствии с Законом N 212-ФЗ.

При определении среднего дневного заработка количество календарных дней расчетного периода определяется с учетом особенности високосного года, который составляет 366 календарных дней.

Выдача больничного лицам по уходу за больными

Больничный по уходу за больным членом семьи выдается одному из членов семьи (опекуну, попечителю, родственнику), фактически осуществляющему уход.

Больничный по уходу за больным членом семьи выдается одному из членов семьи (опекуну, попечителю, родственнику), фактически осуществляющему уход.

Организация обязана произвести выплату пособия по временной нетрудоспособности отцу, который фактически осуществлял уход за больным ребенком.

Если отец является застрахованным лицом, то он имеет право на оплату листка нетрудоспособности, выданного ему в связи с осуществлением ухода за больным ребенком.

При этом законодательство не требует представления каких-либо доказательств, связанных с невозможностью осуществления ухода за больным ребенком его матерью и справок с места ее работы.

Для выплаты пособия достаточно, чтобы отец ребенка предоставил больничный по месту работы.

Больничный лист не выдается:

Согласно п. 40 Приказа Минздрава РФ от 29 июня 2011 г. № 624н "Об утверждении Порядка выдачи листков нетрудоспособности", листок нетрудоспособности не выдается по уходу:

Не выдают больничные листы:

Бухгалтерия не может запрашивать лицензию медицинского учреждения.