Категория: Бланки/Образцы

Макальская М. Л.,

к.э.н. доцент Финансового университета

при Правительстве РФ

Православный приход является добровольным объединением совершеннолетних граждан Российской Федерации. Цель объединения – совместное исповедание и распространение православной веры. Одна из особенностей этого объединения заключается в том, что оно подлежит государственной регистрации как отдельное юридическое лицо – местная религиозная организация.

Религиозные организации законодательно отнесены к некоммерческим (ст. 117 Гражданского кодекса РФ), следовательно, на них распространяются положения Федерального закона от 12.01.96 № 7-ФЗ «О некоммерческих организациях».

В то же время приход принадлежит централизованной религиозной организации Русской православной церкви, входит в структуру и юрисдикцию Епархии, является ее каноническим подразделением.

Соответственно, финансово-хозяйственная деятельность прихода регулируется в первую очередь Федеральным законом от 26.09.97 № 125-ФЗ «О свободе совести и о религиозных объединениях». Кроме того, будучи каноническим подразделением Русской православной церкви, приход осуществляет свою деятельность в соответствии с Уставом Русской православной церкви, принятым Архиерейским Собором Русской православной церкви 2000 г. и другими внутренними установлениями Русской православной церкви.

Это отражается на организации бухгалтерского учета – неотъемлемого атрибута процесса управления. Юридическая самостоятельность прихода ограничивается в связи с канонической подчиненностью, возникают специфические финансовые потоки, не укладывающиеся в существующие схемы бухгалтерских проводок.

Вызывает трудности вопрос систематизации бухгалтерских операций на счетах с использованием метода двойной записи, поскольку в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина РФ от 31.10.2000 № 94н, не учтена специфика уставной деятельности православного прихода.

Официальных методических рекомендаций, согласованных с Минфином России, которые устанавливают особенности ведения бухгалтерского учета для некоммерческих организаций в целом и для религиозных организаций в частности, нет. В настоящее время ведется активная работа по созданию подобных документов.

Московской патриархией подготовлена Методология учета и разработан План счетов финансово-хозяйственной деятельности религиозных организаций. Одно из наиболее принципиальных предложений в нем – использование свободных позиций и введение счетов, отражающих специфику уставной деятельности религиозной организации.

В частности, предлагается, используя свободную позицию Плана счетов, ввести счет «Внутрицерковные расчеты» (74). Действительно, счет 79 «Внутрихозяйственные расчеты» в этом случае неприменим. Он предназначен для обобщения информации о расчетах с обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты) (1). В нашем же случае приходы как местные религиозные организации связаны с централизованной религиозной организацией только канонически.

Другая новация, предлагаемая Московской патриархией, касается использования еще одной свободной позиции, счета 06, для учета предметов религиозного назначения. Этот счет имеет разветвленную аналитику, позволяющую, с одной стороны, учесть особенности уставной деятельности религиозной организации. Но, с другой стороны, на этом счете отражаются предметы, имеющие разную экономическую природу и длительность использования: свечи, видеокассеты, иконы, церковная литература, церковные облачения и т. п.

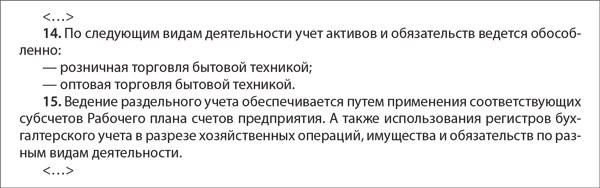

Эта свободная позиция находится в разделе «Внеоборотные активы», что предполагает по крайней мере длительное использование учтенных на ней объектов.

Логичнее было бы использовать возможность введения субсчетов, более широко задействовав счет 10 «Материалы», оставив на счете 06 лишь ту часть предметов религиозного назначения, экономическая природа которой соответствует логике отнесения данных предметов в раздел «Внеоборотные активы». Когда проблемы со счетами будут решены методологически, будет необходимо пройти следующий этап – согласовать с Министерством финансов Российской Федерации введение в План счетов бухгалтерского учета этих дополнительных синтетических счетов, используя свободные номера счетов (2).

В сложившейся ситуации религиозная организация может отразить имеющиеся особенности бухгалтерского учета только во внутреннем документе – учетной политике организации.

Ведение бухгалтерского учета для всех организаций является обязательным. Это требует Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». В п. 1 ст. 4 «Сфера действия настоящего Федерального закона» указано, что он распространяется на все организации, находящиеся на территории Российской Федерации.

Вместе с тем пункт 3 этой же статьи гласит, что организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, за исключением основных средств и нематериальных активов. Пункт 3 введен Федеральным законом от 31.12.2002 № 191-ФЗ.

Пользуясь этим, часть некоммерческих организаций, а среди них были и православные приходы, начиная с 2003 г. стали переходить на упрощенную систему налогообложения.

Но целесообразно ли к ней переходить религиозным организациям (приходам)?

Применение упрощенной системы налогообложения организациями предусматривает уплату единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Основная формирующая часть объекта налогообложения – доходы от реализации товаров (работ, услуг). В ходе уставной деятельности прихода как религиозного объединения верующих в целях совместного исповедания и распространения веры, как правило, не возникает доходов от реализации. Поэтому не формируется объект налогообложения. Значит, приходы, исходя из смысла своей деятельности, переходить на эту форму учета и налогообложения не должны.

(1) Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

(2) Там же.

С 1 января 2013 г. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» утрачивает силу, и вступает в действие Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». В нем прямо сказано, что сфера действия закона распространяется на коммерческие и некоммерческие организации (подп. 1 п. 1 ст. 2).

Таким образом, тем приходам, которые не вели в полной мере бухгалтерский учет, предстоит довольно сложная работа по его восстановлению, поскольку бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации (1).

Но теперь проблемы применения приходами бухгалтерских счетов и субсчетов, не противоречащих общей законодательно-нормативной базе, а также разработка стандартных компьютерных программ, учитывающих специфику их уставной деятельности, требуют срочного решения.

Помимо проблем, связанных непосредственно со счетами и бухгалтерскими проводками, возникает еще ряд вопросов:

1. Вопрос оценки имущества. Имущество православного прихода является достоянием всей Русской православной церкви. Есть храмы, в которых богослужение ведется не одну сотню лет. Значительная часть церковного имущества, в том числе используемого в богослужении, вообще не может быть оценена (например, старинные чудотворные иконы), а значит, должна быть выведена из системы бухгалтерского учета в систему оперативного учета. Не противоречит законодательству и другой вариант – забалансовый учет общецерковного имущества. Но забалансовый учет участвует в формировании бухгалтерской отчетности и, соответственно, требует стоимостной оценки. А это бывает в ряде случаев затруднительно или невозможно.

2. Каждая бухгалтерская операция оформляется первичным документом, который должен быть составлен, как правило, в момент совершения операции. Но при этом кружечный, тарелочный сбор, другие пожертвования, поступающие в ящики для их сбора, оформляются не в момент их поступления, а периодически – например, еженедельно или с другой периодичностью, установленной внутренним документом (распоряжением руководителя организации).

3. Инвентаризация (периодическая сверка реально имеющегося имущества с бухгалтерскими записями) регламентируется не только общими для всех организаций законодательно-нормативными документами (Федеральным законом «О бухгалтерском учете», Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010)), но и Уставом православного прихода. Он требует наличия ревизионной комиссии, подотчетной Приходскому собранию. Право ревизии финансово-хозяйственной деятельности прихода и созданных приходом юридических лиц принадлежит также епархиальному архиерею. Вопрос об инвентаризациях и ревизиях имущества приходов тоже подлежит уточнению с позиции действующих законодательно-нормативных документов.

Нами показана лишь небольшая часть проблем, которые необходимо решить казначеям (а в гражданских правоотношениях – бухгалтерам) православных приходов.

Членами Экспертного совета по некоммерческим организациям Института профессиональных бухгалтеров России (ИПБР), который возглавляет известный специалист по некоммерческим организациям Илья Афанасьевич Фельдман, также ведется работа по созданию Методических рекомендаций по бухгалтерскому учету в некоммерческих организациях. В отдельном разделе этих Методических рекомендаций рассматриваются особенности бухгалтерского учета в религиозных организациях. На одном из последних заседаний Экспертного совета принято решение продолжить работу по редактированию текста Методических рекомендаций по бухгалтерскому учету в некоммерческих организациях (Протокол № 18 от 5 июня 2012 г.).

(1) Пункт 3 ст. 2 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Литература

1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

2. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

3. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

4. Гамольский П. Ю. Некоммерческие организации: особенности налогообложения и бухгалтерского учета. – М. Книга и Бизнес, 2010. – 415 с.

5. Макальская М. Л. Пирожкова Н. А. Бухгалтерский учет хозяйственно-экономической деятельности религиозных объединений. – М. Дело и Сервис, 2003. – 304 с.

6. Макальская М. Л. Никишина Е. А. Финансовое обеспечение деятельности православных религиозных организаций. – М. Дело и Сервис, 2008. – 224 с.

7. Опарина С. И. Учет и налоги в православных религиозных организациях. – М. Дело и Сервис, 2011. – 283 с.

8. Устав прихода Русской православной церкви Московского патриархата. (Электронный ресурс). patriarchia.ru/db/document/133114/

Также по этой теме:

1) Льготы для религиозных организаций

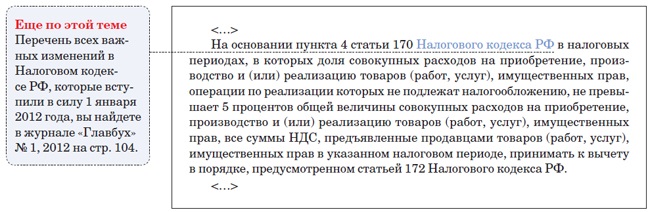

Согласно подп. 1 п. 3 ст. 149 НК РФ не подлежат обложению НДС:

Предметы и литература должны быть произведены:

Предметы и литература должны быть произведены:

Если одно из вышеназванных условий не выполняется, то льгота, предусмотренная подп. 1 п. 3 ст. 149 НК РФ, применяться не может.

В случае невозможности подтверждения факта производства приобретенных товаров религиозного назначения и религиозной литературы религиозными организациями или организациями, единственными учредителями которых являются религиозные организации, данные операции облагаются НДС (письмо Минфина России от 07.09.2007 № 03-07-07/28 ). Для применения льготы организация должна иметь подтверждающий документ.

Религиозные организации вправе отказаться от рассмотренной выше льготы по НДС. Для этого необходимо представить заявление в налоговую инспекцию по месту регистрации в качестве налогоплательщика в срок не позднее 1-го числа налогового периода, с которого организация намерена отказаться от льготы. Заявление составляется в произвольной форме. В нем в обязательном порядке указываются перечень операций, освобождаемых от налогообложения, в отношении которых организация отказывается от использования льготы, и срок, в течение которого не будет применяться льгота (не менее года).

Освобождение от НДС не предусмотрено при оказании религиозными организациями паломнических услуг, а именно паломничества с посещением и поклонением религиозно почитаемых (святых) мест (письмо УФНС России по г. Москве от 23.01.2009 № 19-11/004721 ).

Не предусмотрено освобождение операций по реализации колец с молитвами, так как данный предмет религиозного назначения отсутствует в Перечне, утвержденном Постановлением Правительства РФ от 31.03.2001 № 251 (письмо Минфина России от 12.09.2007 № 03-07-07/30 ). Аналогичная позиция отражена и в письме ФНС России от 18.10.2007 № ШТ-6-03/788@ .

2) При соблюдении условий и ограничений, установленных главой 26.2 Кодекса. религиозная организация вправе перейти на упрощенную систему налогообложения.Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, представляется религиозной организацией в налоговый орган в порядке, установленном статьей 346.23 Кодекса. (такие разъяснения даны в ПИСЬМЕ МИНФИНА РОССИИ ОТ 07.10.2013 № 03-11-11/41432).

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Кто, как и когда обязан представить бухгалтерскую отчетность

Cоставлять и сдавать бухгалтерскую отчетность должны те, кто обязан вести бухучет. А это все организации независимо от применяемой системы налогообложения (ч. 1 ст. 6. ч. 2 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

Не обязаны составлять бухгалтерскую отчетность при определенных условиях лишь индивидуальные предприниматели и структурные подразделения иностранных организаций.

Ситуация: должна ли организация на упрощенке сдавать бухгалтерскую отчетность в налоговую инспекцию

Да, должна, начиная с отчетности за 2013 год.

Именно с 2013 года у организаций на упрощенке появилась обязанность вести бухучет. А значит, первую годовую бухгалтерскую отчетность нужно будет сдать в инспекцию в 2014 году за 2013 год (ч. 1 ст. 6. ч. 2 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ, действует с 1 января 2013 года).

Елена Попова, государственный советник налоговой службы РФ I ранга

Какие документы нужно сдавать в составе бухгалтерской отчетности

Минимальный состав годовой бухгалтерской (финансовой) отчетности некоммерческой организации таков: Бухгалтерский баланс, Отчет о целевом использовании средств и приложения к ним. Об этом сказано в части 2 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ.

Некоммерческие организации должны составлять Отчет о финансовых результатах, если выполняются следующие условия:

Вместе с тем, некоммерческие организации могут не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств (п. 85 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н ).

Для социально ориентированных некоммерческих организаций установлены особые, упрощенные формыБухгалтерского баланса и Отчета о целевом использовании средств .

Состав отчетности некоммерческих организаций приведен в таблице .

3. Федеральный Закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»

«Статья 2. Некоммерческая организация

Некоммерческие организации могут создаваться в форме общественных или религиозных организаций (объединений), общин коренных малочисленных народов Российской Федерации, казачьих обществ, некоммерческих партнерств, учреждений, автономных некоммерческих организаций, социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федеральными законами».

4. НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ: ПРАВОВОЕ РЕГУЛИРОВАНИЕ, БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ. ЭЛЬВИРА МИТЮКОВА

1.2.3. Религиозные организации

Религиозной организацией признается добровольное объединение граждан, постоянно и на законных основаниях проживающих на территории Российской Федерации, образованное в целях совместного исповедания и распространения веры и в установленном законом порядке зарегистрированное в качестве юридического лица (ст. 8 Закона № 125-ФЗ ).

Религиозные организации в зависимости от территориальной сферы своей деятельности подразделяются на местные и централизованные.

Местной признается религиозная организация, состоящая не менее чем из 10 участников, достигших возраста 18 лет и постоянно проживающих в одной местности либо в одном городском или сельском поселении.

Учредителями местной религиозной организации могут быть не менее 10 граждан Российской Федерации, объединенных в религиозную группу, у которой имеется подтверждение ее существования на данной территории на протяжении не менее 15 лет, выданное органами местного самоуправления, или подтверждение о вхождении в структуру централизованной религиозной организации того же вероисповедания, выданное указанной организацией.

Централизованной признается религиозная организация, состоящая в соответствии со своим уставом не менее чем из трех местных религиозных организаций.

Религиозная организация действует на основании устава, который утверждается ее учредителями или централизованной религиозной организацией и должен отвечать требованиям гражданского законодательства Российской Федерации.

Религиозные организации обладают правом собственности на имущество, приобретенное или созданное ими за счет собственных средств, пожертвованное гражданами, организациями или переданное религиозным организациям в собственность государством либо приобретенное иными не противоречащими закону способами.

На принадлежащее религиозным организациям имущество богослужебного назначения не может быть обращено взыскание по требованиям их кредиторов. Перечень такого имущества определяется в порядке, установленном Законом № 125-ФЗ. Учредители религиозной организации не сохраняют имущественные права на имущество, переданное ими этой организации в собственность.

При этом учредители религиозных организаций не отвечают и по обязательствам этих организаций, а эти организации не отвечают по обязательствам своих учредителей.

Религиозная организация не может быть преобразована в юридическое лицо другой организационно-правовой формы.

5. НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ: ПРАВОВОЕ РЕГУЛИРОВАНИЕ, БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ. ЭЛЬВИРА МИТЮКОВА

4.2.4. Льготы для религиозных организаций

Согласно подп. 1 п. 3 ст. 149 НК РФ не подлежат обложению НДС:

Если одно из вышеназванных условий не выполняется, то льгота, предусмотренная подп. 1 п. 3 ст. 149 НК РФ, применяться не может.

В случае невозможности подтверждения факта производства приобретенных товаров религиозного назначения и религиозной литературы религиозными организациями или организациями, единственными учредителями которых являются религиозные организации, данные операции облагаются НДС (письмо Минфина России от 07.09.2007 № 03-07-07/28 ). Для применения льготы организация должна иметь подтверждающий документ.

Религиозные организации вправе отказаться от рассмотренной выше льготы по НДС. Для этого необходимо представить заявление в налоговую инспекцию по месту регистрации в качестве налогоплательщика в срок не позднее 1-го числа налогового периода, с которого организация намерена отказаться от льготы. Заявление составляется в произвольной форме. В нем в обязательном порядке указываются перечень операций, освобождаемых от налогообложения, в отношении которых организация отказывается от использования льготы, и срок, в течение которого не будет применяться льгота (не менее года).

Освобождение от НДС не предусмотрено при оказании религиозными организациями паломнических услуг, а именно паломничества с посещением и поклонением религиозно почитаемых (святых) мест (письмо УФНС России по г. Москве от 23.01.2009 № 19-11/004721 ).

Не предусмотрено освобождение операций по реализации колец с молитвами, так как данный предмет религиозного назначения отсутствует в Перечне, утвержденном Постановлением Правительства РФ от 31.03.2001 № 251 (письмо Минфина России от 12.09.2007 № 03-07-07/30 ). Аналогичная позиция отражена и в письме ФНС России от 18.10.2007 № ШТ-6-03/788@ .

6. ПИСЬМО МИНФИНА РОССИИ ОТ 07.10.2013 № 03-11-11/41432

[О применении УСН религиозной некоммерческой организацией]

Вопрос Религиозная некоммерческая организация, существующая на пожертвования в размере менее 1 миллиона рублей в год, которые используются в уставной деятельности, имеет в собственности земельный участок и храм общей стоимостью около 8 миллионов рублей и состав сотрудников 3 человека, планирует перейти с 2014 года на упрощенную систему налогообложения с объектом налогообложения "доходы". При этом доходы, получаемые организацией, указаны в статье 251 НК РФ. и не будут учитываться при определении объекта налогообложения по УСН.Вправе ли религиозная некоммерческая организация перейти на упрощенную систему налогообложения?Вправе ли религиозная некоммерческая организация, если она перейдет на упрощенную систему налогообложения, сдавать нулевую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в связи с отсутствием объекта налогообложения?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о применении упрощенной системы налогообложения и исходя из содержащейся в письме информации сообщает.Согласно статье 2 Федерального закона от 12.01.96 № 7-ФЗ "О некоммерческих организациях" (далее - Закон № 7-ФЗ) некоммерческие организации могут создаваться в форме общественных или религиозных организаций (объединений), некоммерческих партнерств, учреждений, автономных некоммерческих организаций, социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федеральными законами.Религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей (статья 6 Закона № 7-ФЗ ).На основании статьи 346.11 Налогового кодекса Российской Федерации (далее - Кодекс) упрощенная система налогообложения применяется организациями и индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.Переход к упрощенной системе налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно.Перечень условий, при наличии которых налогоплательщики не вправе применять упрощенную систему налогообложения, определен пунктом 3 статьи 346.12 Кодекса. Указанный пункт запрета на применение названной системы налогообложения религиозными организациями не содержит.Таким образом, при соблюдении условий и ограничений, установленных главой 26.2 Кодекса. религиозная организация вправе перейти на упрощенную систему налогообложения.Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, представляется религиозной организацией в налоговый орган в порядке, установленномстатьей 346.23 Кодекса .

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.