Категория: Бланки/Образцы

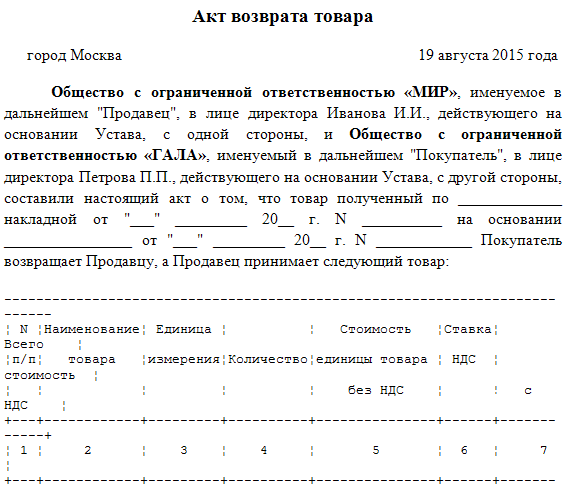

Акт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта возврата некачественного товара имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Возврату подлежит как некачественный товар, т.е. не отвечающий требованиям договора поставки, так и вполне соответствующий заявленным условиям товар. В последнем случае требуется обоюдное согласие сторон на эту операцию. Возврат некачественного товара осуществляется на основании соответствующих результатов независимой экспертизы.

Так или иначе, избежать возможных неприятностей помогает правильное документирование процедуры возврата.

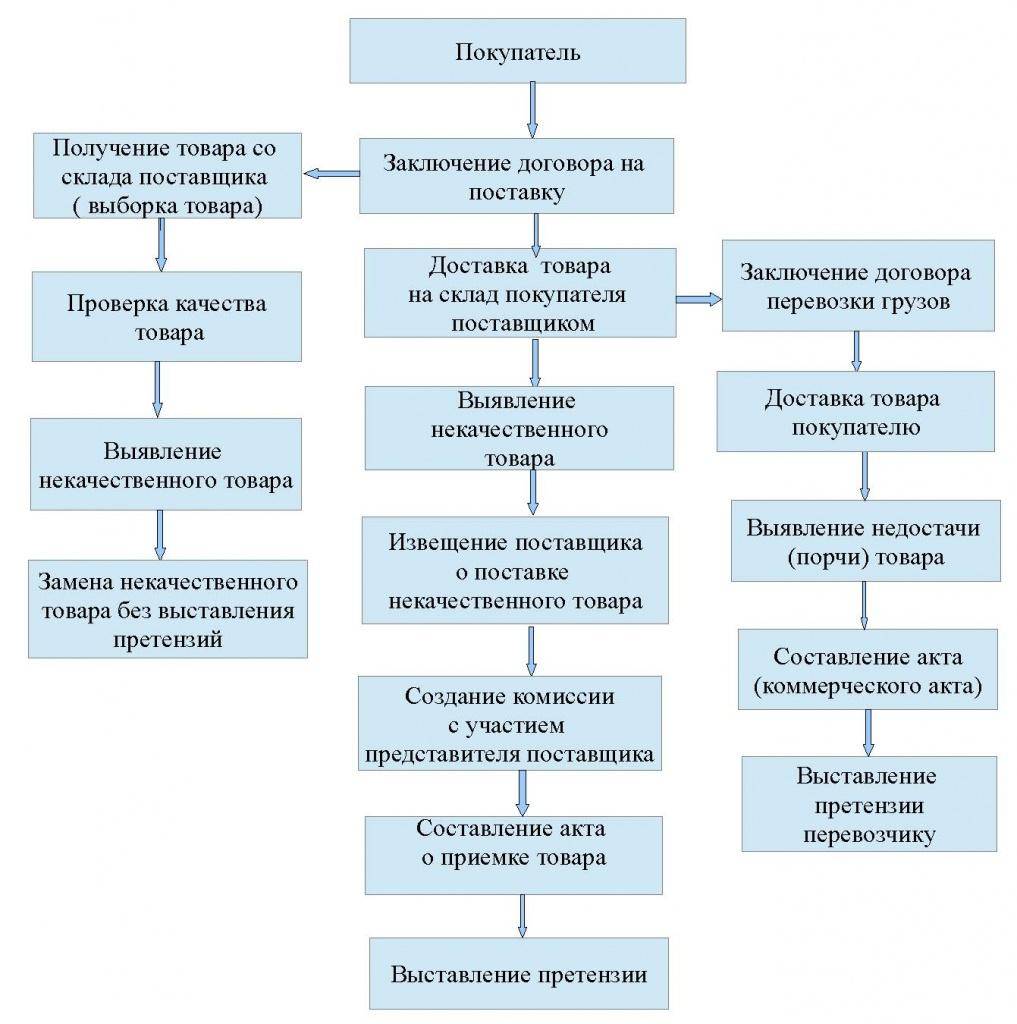

В случаях, когда назрела необходимость вернуть товар поставщику (продавцу) не маловажным фактором является грамотное юридическое оформление такой процедуры. Возвращаться может как качественный товар, так и некачественный. Здесь мы рассмотрим особенности приема-передачи.

Любой такой документ должен соответствовать требованиям законодательства. Бланк акта возврата товара образец которого размещен на этой странице соответствует таким требованиям.

Второй вариант возврата — по взаимному согласию или по предварительной договоренности. К примеру, товары с ярко выраженной сезонностью могут приобретаться магазином с условием возможности возврата всего объема непроданной продукции. Примером могут послужить пасхальные наклейки на яйца — товар, востребованный только в канун праздника.

В этом случае оформляется акт возврата товара, в котором указываются конкретные причины принятия решения о возврате.

Предприятие-поставщик и предприятие-покупатель решили расторгнуть договор поставки с соответствующим возвратом товара поставщику. Правомерны ли требования покупателя предоставить ему «зеленую» доверенность на получение товара поставщиком при возврате?

Согласно ст. 1 Закона «О бухгалтерском учете и финансовой отчетности в Украине», хозяйственной операцией является действие или событие, вызывающие изменения в структуре активов и обязательств, собственном капитале предприятия.

Для того чтобы получить у поставщика товар требуется оформление доверенности. Обычно для выполнения разового поручения используют унифицированную форму доверенности на получение товаров.

Но, если доверенным лицом выступает сотрудник предприятия, в должностные обязанности которого входит снабжение фирмы материалами на постоянной основе, то в такой ситуации используют генеральную доверенность.

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов. Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Если же покупатель при возврате не предъявляет продавцу претензий (по качеству, годности и т.

Для получения материальных ценностей лицами, наделенными полномочиями представлять организацию, используют доверенность на получение товара. Образцом данного документа служит унифицированная форма М-2, утвержденная Постановлением Госкомстата РФ от 30.10.1997 N 71а.

Доверенность дает право ее обладателю от лица организации получить товар на складе или в ином месте, указанном в договоре поставки у продавца.

Ситуации, когда фирме необходимо вернуть имущество (от арендатора – арендодателю), материальные ценности (от лица, ответственного за хранение – собственнику), деньги (от продавца – покупателю), встречаются нередко. А у организаций, занимающихся розничной торговлей, такие операции, как отправка поставщику нереализованной или некачественной продукции, выдача клиенту стоимости неподошедшего ему товара, отмена неправильно пробитого чека – обычная практика.

Бывают ситуации, когда компания вынуждена возвращать часть товара или весь товар поставщику. Для того, чтобы правильно сделать данную процедуру необходимо обязательно составить письменную претензию продавцу, указав в ней причину возврата.

Если же данный товар уже принят к учету, необходимо выписать счет-фактуру и зарегистрировать её в книге продаж. Если же товар еще не принят к учету, необходимо принять НДС к вычету лишь на тот товар, который будет оставлен.

Многим организациям, особенно занимающимся розничной торговлей, нередко приходится сталкиваться с необходимостью возврата поставленного товара или денежных средств. Это может быть выдача из кассы стоимости неподошедшей клиенту покупки, переоформление ошибочно пробитого чека, отгрузка поставщику нереализованного или некачественного товара. Другие предприятия, не занимающиеся реализацией продукции, также имеют имущественные отношения как внутри своей структуры, так и с другими юридическими лицами.

Исходные данные. договор поставки, в котором мы поставщик. Мы надлежащим образом выполнили обязательство по поставке. Был передан Покупателю качественный товар. Через 4 дня после поставки он возвращает нам товар по акту приема-передачи. Данный акт подписан с нашей стороны механиком. В акте указано о возврате товара. Ничего подобного не утверждается, что «товар некачественный» или «договор расторгается» или «передан на хранение».

скажите пожалуйста налоговая прислала официальное письмо по поводу возврата поставщику, что можно его оформить накладной торг — 12 с отметкой «Возврат», а я такого найти не могу — отметку возврат в возвратной накладной. Обязательный ли это реквизит («Возврат») и где его ставить?

Текст письма из налоговой: Возврат некачественных товаров оформляется следующими документами: товарной накладной по форме № ТОРГ-12 или по самостоятельно разработанной форме с отметкой «Возврат».

Для того, чтобы получить материальные ценности лицам, имеющим полномочия представлять предприятие, используют правовой документ в виде доверенности на получение товара, данный документ, имеет свою унифицированную форму М-2. рассмотрим юридически грамотное оформление доверенности на получение товара.

Оформление доверенности на получение товара, предоставляет право ее обладателю получить товар или материальные ценности на складе или в другом месте, которое указанно продавцом в договоре поставки.

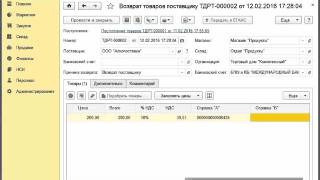

Возврат алкогольной продукции поставщику возможен только товара, остатки которого числятся на Регистре 1 (Склад) в ЕГАИС.

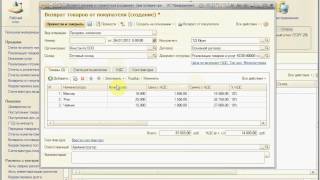

Выбрать Поставщика (см. пункт «Выбор поставщика» ), которому необходимо вернуть товар.

Документ возврата поставщику создается с помощью нажатия на кнопку «Добавить» под списком документов.

Далее заполнить открывшуюся форму, указать «Тип» = Возврат поставщику.

Для добавления товара в документ возврата следует перейти во вкладку «Ассортимент поставщика» и выбрать товары для возврата.

Выбранные товары нужно отметить галочками и в меню «Сохранить» выбрать пункт «В текущий документ». В открывшемся диалоговом окне необходимо подтвердить выбор.

После сохранения выбранные товары попадут на вкладку «Товары в документе». У созданного документа статус - «Формируемый».

В таблице товаров во вкладке «Товары в документе» выбираем нужную товарную позицию (позиции) и нажимаем «Изменить». Откроется диалоговое окно «Списание товара».

Для выбора партии следует выбрать необходимый период и нажать на кнопку «Найти».

Среди найденных партий выбираем нужную, дважды нажав мышкой. В нижней части окна отражается документ, по которому данный товар был поставлен на баланс: «Приход», «Акт постановки на баланс», «Инвентаризация».

Под приходами понимается тип операции «Приход» - поступление товара от поставщика.

В правой части диалогового окна «Списание товара» появится запись, в которой в поле «Расход» нужно указать нужное количество и нажать «Закрыть». Указать можно только доступное количество для данной партии, которое указано в столбце «Доступно».

Если необходимо выбрать несколько партий для возврата, то нужно повторить вышеописанные действия.

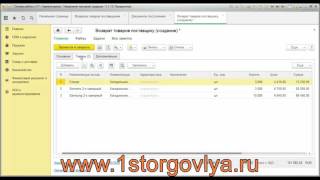

После выбора нужных позиций для возврата поставщику, нажимаем «Закрыть». Поднимаем статус документу до «Сформированный», нажав на кнопку «Поднять статус», расположенную под таблицей документов.

Для отправки данного документа в ЕГАИС следует нажать на кнопку «Отправить в ЕГАИС».

В ЕГАИС можно отправить документ только со статусом «Сформированный».

Статус документа изменится на «накладная отправлена в ЕГАИС, ожидает ответа». Индикатор при этом будет желтого цвета.

Выбранные товарные позиции еще остаются на балансе магазина.

После подтверждения поставщиком «Возврата», статус документа изменится на «Проверенный. Акт принят ЕГАИС». Цвет индикатора изменится на зеленый.

Выбранные товарные позиции спишутся с остатков магазина.

Если же поставщик не подтвердил возврат товара, то статус документа будет «Сформированный», а цвет индикатора красный.

Большинство торговых точек уже давно выработали свою практику работы с претензиями потребителей о возврате денег за некачественный товар, и готовы к расторжению договора купли-продажи при наличии законных оснований. А как продавцу возместить понесенные в связи с этим убытки?Можно ли вернуть некачественный товар поставщику?

Каким документом оформить возврат товара поставщику«Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10.07.1996 N 1-794/32-5)

2.1. Документальное оформление поступления товаров

2.1.1. Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями, условиями поставки, договорами купли — продажи и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

Организация реализует фармацевтические препараты через аптечный пункт и применяет ЕНВД. Почти все поставщики работают с НДС. Какие документы организация должна оформлять при возврате товара поставщику?

Рассмотрев вопрос, мы пришли к следующему выводу:

При возврате товара поставщику организация должна выписать в двух экземплярах товарную накладную по унифицированной форме N ТОРГ-12.

Выделяется ли покупателем в оформляемых возвратных документах НДС?

Автор: Эксперты службы Правового консалтинга ГАРАНТ Васильева Надежда, Мельникова Елена

Поставщик, применяющий общую систему налогообложения, по договору поставки реализует покупателю, применяющему УСН, товар. Иногда некачественный товар выявляется сразу при приемке либо после того, как товар был оприходован (принят на учет) покупателем.

Узнаете какие хозяйственные операции можно отразить с помощью документа «Дополнительные расходы». Рассмотрите способы распределения суммы расходов. Поймете, какие документы необходимо использовать для возврата поставщику поступивших товаров и тары.

Работать можно и без света Налоговики разъяснили, как должны могут торговать магазины, если нет электричества. По мнению чиновников, магазины и сервисные предприятия могут вместо кассового чека выдавать покупателям и клиентам форму по ОКУД № 0700003, утвержденную письмом Минфина от 12.03.1999 г. № 16-00-24-32. Разъяснения налоговиков опубликованы в письме от 19.10.2005 г. № 06-9-08/30.

Наша организация ИП работает с поставщиком который поставляет нам хлебо-булочные изделия. Возврат своей продукции эта организация принимает без учета НДС 10%. Например: Поставила на 10 батонов по 10,90=109 руб + НДС = 119,90, делаем им возврат 2 батона по 11,99. Они у себя проводят без учета НДС т. е. 2*11,99=23,98-10%=21,58. Таким образом у нас с этим поставщиком образовался долг на разницу в сумму НДС, который растет.

1. Слышали, что с выпуском «1С:Бухгалтерии 8.2» фирма 1С перестанет поддерживать «1С:Бухгалтерию 7.7». Правда ли это?

В настоящий момент нет планов по прекращению поддержки «1С:Бухгалтерии 7.7». Программа обновляется своевременно и в той мере, в которой это необходимо для отражения изменений законодательства.

Однако, следует заметить, что все новые перспективные решения, развитие функциональных и сервисных возможностей закладывается сегодня в новую версию программы — «1С:Бухгалтерия 8.

Есть ли возможность оформить поступление товаров в программе, без оформления документа «Поступление товаров и услуг» (например, если товар пришел. а документов еще нет )?

Эту операцию можно оформить документом «Приходный ордер на товары». В этом документе достаточно указать только номенклатуру и количество поступившего товара. После оформления документа «Приходный ордер на товары» товары могут быть реализованы как обычно по документам отгрузки.

Оформление возврата товаров в 1С 8

Для вызова документа «Возврат переданных товаров» нажмите пункт меню Производство — Возврат переданных товаров.

Документ предназначен для отражения в управленческом, бухгалтерском и налоговом учете следующих операций:

Материалы из переработки. Возврат собственных материалов от стороннего переработчика, не использованных для выпуска продукции по договору на переработку сырья.

В одной из предыдущих статей мы уже рассматривали работу с давальческим сырьем с позиции заказчика, передающего материалы в переработку ( Учет давальческого сырья в 1С: Бухгалтерии 8 (передача материалов в переработку) ). А в данной статье будет рассмотрена обратная ситуация, когда организация получает от контрагента сырье для последующей переработки силами своих собственных сотрудников и передачи уже готовой продукции заказчику, оплачивающему оказанные услуги.

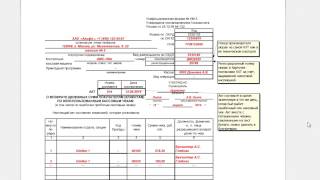

Торговые организации, выявившие расхождения при приемке товаров, составляют акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2). Унифицированная форма этого акта утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций (общие)».

Пришла претензия от покупателя хочет расторгнуть договор купли продажи. Принято решение расторгнуть договор и вернуть деньги покупателю. Как правильно все оформить в соответствии сзаконом ЗоПП и ГПК. Отправил ответ (телеграмму) что готов расторгнуть договор купли-продажи, но для этого необходимо подписать дополнительное соглашение (отправил ценным письмом с описю вложения и уведомлением о вручении) или нужно просто вернуть деньги Покупателю без каких либо соглашений?

07 Ноября 2012, 21:58 Сергей, Город не указан

Товар который необходимо возвращать покупателю пластиковые окна которые стоят у покупателя в квартире.

Прежде чем принимать решение о том, как отразить в учете возврат товара, бухгалтер должен узнать причину, по которой он возник. Возможно два варианта:

Рассмотрим эти варианты подробно.

Гражданское законодательство предусматривает несколько оснований, по которым покупатель может вернуть товар. Это случаи, когда поставленный товар не соответствует:

Односторонний отказ покупателя принять товар по одному из этих оснований означает, что договор купли-продажи расторгнут (п.

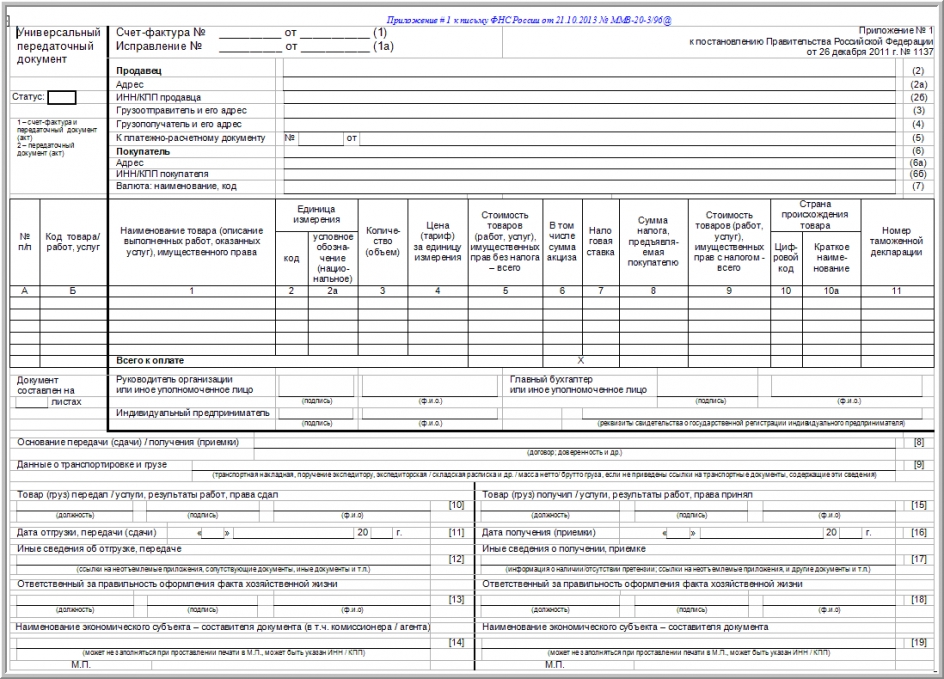

Универсальный корректировочный документ (УКД) — документ, который подтверждает право на вычеты НДС и обоснованность расходов. Его можно оформлять вместо корректировочного счета-фактуры и первички, когда меняется стоимость товаров, работ или услуг.

Важное в статье:

Форма универсального корректировочного документа (УКД) приведена в письме ФНС России от 17.

В магазинах довольно часто возникают ситуации, связанные с возвратом товара. Эта процедура требует правильного документального оформления. О том, как правильно оформить возврат, чтобы в дальнейшем у налоговой инспекции не возникло вопросов, - эта статья.

Причины возврата товараПраво собственности на товар, на основании договора купли-продажи, переходит от поставщика к получателю после отгрузки товара, то есть с момента его передачи. Исключения могут составить случаи, которые предусмотрены действующим законодательством или условиями договора. Для обеих сторон договора купли-продажи соблюдение условий передачи товара, которые регламентируются Гражданским кодексом, являются необходимым и обязательными для совершения сделки. Порядок передачи товара таков:

При соблюдении всех этих условий, у покупателя не должно возникнуть претензий к продавцу при получении товара. Это должно быть подтверждено документально. Таким образом, с момента получения, товар принадлежит получателю.

В бухучете эта операция отражается одинаково, и не зависит от дальнейшей судьбы товара. Но не всегда товар удается реализовать. И, для того, чтобы избежать убытков, товар необходимо вернуть поставщику. Основания для обратной передачи товара могут быть разные, и в зависимости от этого налоговые последствия будут противоположными. Причины возврата:

В случае невыполнения обязательств по договору, происходит возврат поставщику. Как оформить возврат в соответствии с законом? Нарушение условий и порядка передачи товара, перечисленные выше, является нарушением Гражданского кодекса и условий договора купли-продажи. Это может быть и нарушение комплектации товара, его количества, ассортимента и т.д. Закон в некоторых случаях не позволяет покупателю единовременно и в одностороннем порядке сделать возврат не устраивающего его товара.

Например, для того чтобы осуществить обратную передачу некомплектного товара, покупатель сначала должен обратиться к поставщику с требованием товар доукомплектовать или снизить цену. Должен также быть оговорен срок выполнения этого требования.

Если возврат товара происходит по причине, указанной в законодательстве, то договор купли-продажи будет считаться нарушенным, то есть не выполненным одной из сторон. В этом случае, договор считается расторгнутым. Это означает, что изначальные отношения между сторонами договора отсутствовали. Значит, отсутствовала и первоначальная реализация, так как некачественная продукция однозначно не является чем-то, что предназначено для продажи. Для налогообложения она товаром признана не будет.

В бухучете и у поставщика, и у получателя делаются сторнировочные проводки, которые устраняют саму операцию поставки. То есть обратная передача товара для налоговой инспекции не будет считаться реализацией.

Возврат товара по соглашению сторонЕсли в договоре были предусмотрены особые условия, то возврат товара может осуществляться по соглашению сторон. Например, покупателю не удалось реализовать товар в силу сезонных факторов, из-за отсутствия спроса, или по причине морального износа. Как оформить возврат?

В этом случае первоначальная реализация произошла, право собственности в момент отгрузки товара перешло от поставщика к получателю на законных основаниях. Претензий к товару не возникло. Нарушения закона в данном случае нет, договорные отношения соблюдены. Следовательно, возврат товара покупателем означает обратный переход права собственности на товар к поставщику. Данная операция реализацией является, так как законом установлены следующие критерии реализации:

В этом случае, поставщик и покупатель меняются ролями и у них возникают новые обязательства, вытекающие из нового договора купли-продажи. В бухучете у покупателя, теперь уже продавца, операция возврата товара будет отражаться как обычная реализация. У поставщика этот товар приходуется, как у покупателя.

Документальное оформление возврата товараПри обнаружении во время приемки на склад не соответствия товара условиям договора, покупатель оформляет акт. Этот акт будет служить юридическим основанием для аргументирования выставления претензий поставщику. Акт составляет специальная комиссия. Он передается в бухгалтерию, которая пишет претензию. В претензии отражается следующая информация:

Если на момент получения товар не был оплачен, то претензии не выставляются. Из этой статьи становится понятным, как правильно поступить в случае с возвратом, как оформить возврат товара.

Выделяется ли покупателем в оформляемых возвратных документах НДС?

Автор: Эксперты службы Правового консалтинга ГАРАНТ Васильева Надежда, Мельникова Елена

Поставщик, применяющий общую систему налогообложения, по договору поставки реализует покупателю, применяющему УСН, товар. Иногда некачественный товар выявляется сразу при приемке либо после того, как товар был оприходован (принят на учет) покупателем.

Каков порядок документального оформления возврата некачественных товаров? Выделяется ли покупателем в оформляемых возвратных документах НДС? Как суммы НДС учитываются у поставщика товара?

Гражданский кодекс РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен. К таким случаям относится поставка товара:

– в количестве меньшем, чем установлено договором купли-продажи (ст.ст. 465 и 466 ГК РФ);

– в ассортименте, не соответствующем договору купли-продажи (ст.ст. 467 и 468 ГК РФ);

– ненадлежащего качества (ст.ст. 469 и 475 ГК РФ);

– в нарушенной таре или упаковке (ст.ст. 481 и 482 ГК РФ);

– несоответствующей комплектации (ст.ст. 479 и 480 ГК РФ).

Если товар возвращается продавцу по перечисленным обстоятельствам, то можно говорить о том, что продавец не исполнил договор поставки надлежащим образом, поэтому, по сути, в указанных ситуациях происходит частичное или полное расторжение договора поставки (купли-продажи).

В соответствии с п. 1 ст. 477 ГК РФ, если иное не установлено законом или договором купли-продажи, покупатель вправе предъявить требования, связанные с недостатками товара, при условии, что они обнаружены в сроки, установленные ст. 477 ГК РФ.

Из приведенных выше норм ГК РФ следует, что при существенном нарушении требований к качеству товара и его возврате продавцу в установленные гражданским законодательством сроки возможны следующие ситуации:

– факт реализации товара отсутствует (если право собственности на товар не переходило к покупателю);

– факт реализации товара, по сути, «аннулируется» (если осуществляется возврат товара, который находился в собственности покупателя).

Таким образом, в обеих ситуациях при возврате некачественного (бракованного) товара речь не может идти о реализации покупателем таких материальных ценностей.

В письме МНС по Московской области от 26.03.2004 г. № 06-22/2264 отмечено, что если возврат товара производится в результате существенного нарушения продавцом условий договора по качеству, ассортименту, комплектности, упаковке или других условий поставки товара, то такой возврат товара следует рассматривать как произведенный в рамках предусмотренного законодательством отказа покупателя от исполнения договора купли-продажи. В этом случае договор считается недействительным, а переход права собственности на товар – неосуществившимся.

С 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон N 402-ФЗ).

В части 1 ст. 9 Закона № 402-ФЗ указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. При этом частью 4 ст. 9 Закона № 402-ФЗ определено, что формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Следовательно, с 1 января 2013 года упразднена обязанность применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами в соответствии и на основании федеральных законов (смотрите информацию Минфина России от 04.12.2012 г. № ПЗ-10/2012).

Иными словами, каждая организация может самостоятельно разработать и утвердить в своей учетной политике формы первичных учетных документов, которые она будет использовать либо применять используемые ранее формы первичных учетных документов, которые содержатся в альбомах унифицированных форм, утвердив их своим приказом.

В соответствии с п. 2.1.7 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 г. № 1-794/32-5 (далее – Методические рекомендации), в случае, в частности, отклонения по качеству товаров, установленному в договоре, должен составляться акт, который является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе следует сделать отметку об актировании. Акт составляется комиссией покупателя, в состав которой должны входить материально ответственные лица торговой организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

На основании акта покупателем составляется претензия поставщику (порядок и форма такой претензии должны быть установлены договором поставки), в которой, в частности, должны быть указаны:

– номер и дата договора поставки;

– вид возвращаемого товара (в строгом соответствии с наименованиями, используемыми поставщиком);

– выявленные отклонения по качеству, установленному в договоре;

– номер и дата товарной накладной;

– реквизиты акта об установленных расхождениях по качеству;

– вывод комиссии покупателя (или независимого эксперта).

В претензии следует перечислить требования организации-покупателя в отношении не соответствующих заявленному качеству товаров, в нашем случае возврат.

Согласно п. 2.1.9 Методических рекомендаций возврат товара поставщику, в частности, при обнаружении несоответствия по качеству осуществляется путем оформления расходной накладной.

Таким образом, в случае обнаружения покупателем при приемке товаров несоответствия поставляемых товаров условиям договора по качеству (при обнаружении бракованных товаров), покупатель оформляет:

– акт об установленном расхождении по количеству и качеству (покупатель вправе применить формы № ТОРГ-2 (для российских товаров), № ТОРГ-3 (для импортных товаров), подписанный специально созданной комиссией;

– претензионное письмо с приложением акта об установленном расхождении по количеству и качеству;

– письмо-согласие с претензией поставщика или согласие, подтвержденное иным образом (согласно условиям конкретного договора);

– товарную накладную c пометкой «на возврат» (может быть применена форма № ТОРГ-12). Если речь идет об отказе в приемке всей партии товара и товар сразу же отправляется обратно, то в накладной поставщика делается отметка об отказе в приемке всей партии товара. В этом случае, так как товар не был принят покупателем, в учете покупателя данная операция не отражается.

Если уже после приемки товара выявлены скрытые дефекты этого товара, то покупателем производятся аналогичные действия по оформлению документов. В этом случае вместо акта об установленном расхождении по количеству и качеству (покупатель вправе применить форму № ТОРГ-2) может составляться акт об обнаружении скрытых дефектов. Акт о скрытых дефектах может составляться в свободной форме, в том числе за основу может быть взят акт по форме № ТОРГ-2. При этом покупатель выписывает накладную по форме № ТОРГ-12, где указывает «Возврат некачественного товара» и где можно также указать реквизиты накладной, на основании которой были получены ценности, сделать ссылку на Акт. Учитывая, что покупатель применяет УСН, в товарной накладной на возврат он указывает полную сумму, уплаченную (подлежащую уплате) за товар (например, если продавец отгрузил товар стоимостью 118 рублей, в том числе НДС в размере 18 рублей, то покупатель на УСН НДС в накладной не выделяет, указывая 118 рублей).

Порядок выставления покупателем претензии в отношении некачественного товара может быть предусмотрен договором поставки.

Общий порядок оформления счетов-фактур при возврате товара

Больше всего официальных разъяснений касается случая возврата части отгруженного товара. Рассмотрим эту ситуацию.

Согласно п. 5 ст. 171 НК РФ суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычету в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

В соответствии п. 4 ст. 172 НК РФ вычеты указанных сумм НДС производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

В своих разъяснениях контролирующие органы указывают, что в случае недопоставки товара и (или) обнаружения брака и, соответственно, изменения стоимости отгруженных товаров в результате уточнения их количества, при условии, что покупателем товар не принят на учет, продавцом выставляются корректировочные счета-фактуры. При возврате товаров, принятых покупателем - плательщиком НДС на учет, счет-фактура по возвращаемым товарам выставляется покупателем (в данном случае корректировочные счета-фактуры продавцом не выставляются) (письма Минфина России от 10.08.2012 г. № 03-07-11/280, от 21.05.2012 г. № 03-07-09/58, от 13.04.2012 г. № 03-07-09/34, от 27.03.2012 г. № 03-07-09/29, от 27.02.2012 Г. № 03-07-09/11, от 20.02.2012 г. № 03-07-09/08, ФНС России от 11.04.2012 г. № ЕД-4-3/6103@, от 12.03.2012 г. № ЕД-4-3/4100@, от 05.07.2012 г. № АС-4-3/11044@).

Напомним, согласно новой редакции п. 3 ст. 168 НК РФ, вступившей в силу 01.10.2011 г. при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

На основании п. 10 ст. 172 НК РФ указанными документами являются: договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

В рассматриваемом случае полагаем, что таким документом может быть признанная претензия покупателя товара.

Следует отметить, что порядок выставления корректировочных счетов-фактур, как это следует из приведенных выше норм НК РФ, применяется в тех случаях, когда отгрузка товара (выполнение работ, оказание услуг) уже состоялась, счет-фактура продавцом выставлен и речь идет об изменении стоимости отгруженной партии товаров (выполненных работ, оказанных услуг) или об уменьшении количества (объема) отгруженных товаров (выполненных работ, оказанных услуг). То есть корректирующий счет-фактура выставляется только в том случае, если на тот момент, когда выставлялся первоначальный счет-фактура, он был составлен верно.

Форма корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения установлены в приложении № 2 к постановлению Правительства РФ от 26.12.2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137).

В соответствии с п.п. 1, 2 раздела II «Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость» приложения № 4 к Постановлению № 1137 подлежат регистрации в книге покупок составленные и (или) выставленные продавцом корректировочные счета-фактуры.

Таким образом, поставщик вправе принять к вычету начисленные суммы НДС по возвращенному некачественному товару на основании корректировочного счета-фактуры, выставленного продавцом товаров в порядке, установленном п.п. 5.2 и 6 ст. 169 НК РФ, и при наличии договора поставки, претензии покупателя, признанной поставщиком, акта об установлении расхождений по количеству и качеству, товарной накладной и иных документов.

Итак, сказанное выше справедливо для случая возврата части отгруженного товара.

Если же речь идет о возврате всей партии товара, то выставлять корректировочный счет-фактуру продавцу не требуется. Об этом сказано в п. 2 письма ФНС России от 11.04.2012 г. № ЕД-4-3/6103@): в случаях отказа покупателей от приемки всей партии отгруженных товаров следует руководствоваться п. 5 ст. 171 НК РФ и п. 2 письма Минфина России от 07.03.2007 г. № 03-07-15/29, в соответствии с которыми счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется в книге покупок продавца по мере возникновения права на налоговые вычеты в порядке, установленном п. 4 ст. 172 НК РФ.

Особенности возврата товара неплательщиками НДС

Что касается возврата товаров покупателем, не являющимся плательщиком НДС (применяющим УСН и (или) ЕНВД), то в этом случае продавцу следует выставлять корректировочные счета-фактуры в порядке, установленном Постановлением № 1137, вне зависимости от того, приняты или не приняты на учет товары покупателем (письма Минфина России от 16.05.2012 г. № 03-07-09/56, от 31.07.2012 г. № 03-07-09/96, от 24.07.2012 г. № 03-07-09/89, от 03.07.2012 г. № 03-07-09/64).

Вместе с тем контролирующие органы и в отношении возврата товаров неплательщиками НДС в письмах 2013 года разграничили ситуации, в которых речь идет о возврате всей партии товара, либо когда товар возвращается частично (то есть когда речь идет об уменьшении количества отгруженных товаров).

Они разъяснили, что при возврате такими лицами всей партии отгруженных товаров, как принятых, так и не принятых на учет, следует руководствоваться п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ.

Если же речь идет о «частичном» возврате, то в соответствии с п. 13 ст. 171 и п. 10 ст. 172 НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура. В связи с этим при возврате лицами, не являющимися плательщиками НДС, части товаров, как принятых, так и не принятых на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товара, возвращаемого покупателем, с учетом положений п. 13 ст. 171 и п. 10 ст. 172 НК РФ (письма Минфина России от 19.03.2013 г. № 03-07-15/8473, ФНС от 14.05.2013 г. № ЕД-4-3/8562@).

Таким образом, при возврате организацией, применяющей УСН, всей партии отгруженных товаров, как принятых, так и не принятых на учет, Ваша организация, как продавец, не выставляет корректировочный счет-фактуру, а регистрирует в книге покупок счет-фактуру, выставленный при отгрузке товаров. А в случае возврата организацией, применяющей УСН, части товаров, как принятых, так и не принятых на учет, Ваша организация выставляет корректировочный счет-фактуру. То есть организация, применяющая УСН, счет-фактуру при возврате товаров не выставляет ни при каких обстоятельствах.