Категория: Бланки/Образцы

Важнейшей частью внутреннего налогового планирования является выбор учётной политики организации.

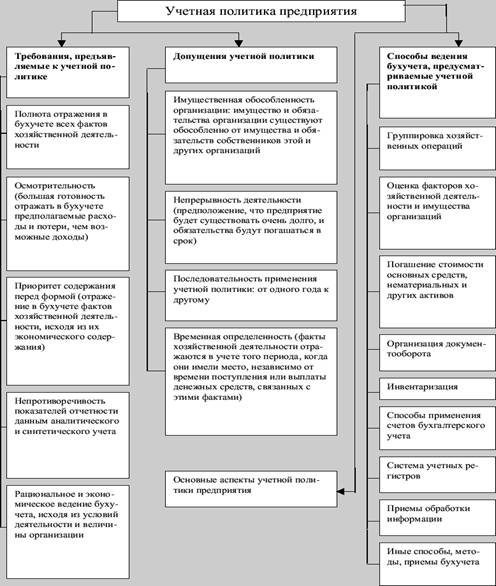

Учётная политика — совокупность выбранных предприятием способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учётная политика предприятия — выбор предприятием наиболее приемлемых сроков, способов расчета и уплаты налогов, учета иных показателей, имеющих значение для определения суммы налоговых обязательств предприятия.

Учетная политика предприятия влияет на финансовые результаты деятельности предприятия, отраженные в учете, а, следовательно, и на величину налоговых платежей. От учетной политики зависит, насколько эффективной, оперативной и гибкой будет дальнейшая деятельность предприятия.

Формируют учетную политику все организации независимо от форм собственности.

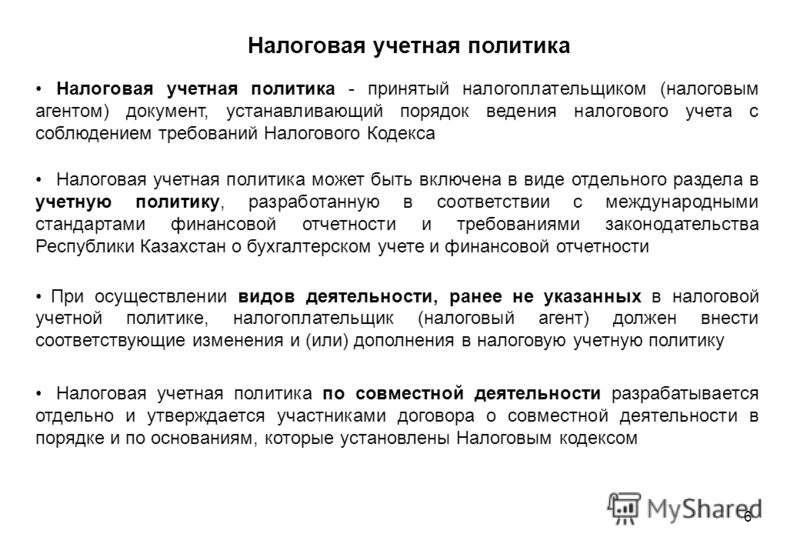

В настоящий момент учетная политика разрабатывается в соответствии с законодательством РК.

Экспертиза по учетной и налоговой учетной политике – 21500

Составление УП в зависимости от вида деятельности

ИП – от 20 000 тенге

ТОО – от 25 000 тенге

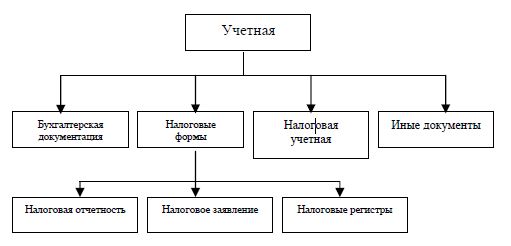

Для упорядочения процедуры уплаты и расчета налогов предприятия в текущем или будущем году каждой организации необходимо выстраивать грамотную учетную политику налогообложения. Основой для ее формирования должно стать действующее налоговое законодательство, ведомственные инструкции и внутренний приказ, издаваемый руководителем. На основании данных документов экономическим отделом отрабатываются элементы и принципы учетной политики, отражающиеся в бланке налоговой учетной политики компании.

Данный документ может быть составлен в произвольной форме, но отражать основные вопросы в сфере налогообложения организации на отчетный период (год). Как правило, форма документа о налоговой учетной политике включает в себя следующие элементы:

Здесь же прописываются и утверждаются формы регистров налогового учета.

С образцом документа по налоговой учетной политике можно ознакомиться на нашем сайте и скачать его абсолютно бесплатно.

Похожие статьи

На нашем сайте вы сможете бесплатно скачать образец платежного поручен.

На нашем сайте вы сможете бесплатно скачать образец упрощенной системы.

В соответствии с пунктом 4 статьи 56 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемую форму налоговой учетной политики для налогоплательщиков, применяющих специальный налоговый режим для субъектов малого бизнеса, специальный налоговый режим для крестьянских или фермерских хозяйств.

2. Комитету государственных доходов Министерства финансов Республики Казахстан (Ергожину Д.Е.) обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней после государственной регистрации настоящего приказа его направление на официальное опубликование в средствах массовой информации и информационно-правовой системе «?ділет»;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан.

3. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Министр Б. Султанов

Утверждена

приказом Министра финансов

Республики Казахстан

от 12 февраля 2015 года № 86

Налоговая учетная политика

для налогоплательщиков, применяющих специальный налоговый режим

для субъектов малого бизнеса, специальный налоговый режим для

крестьянских или фермерских хозяйств

_____________________________________________________________________

(Ф.И.О. (при его наличии)/наименование налогоплательщика)

1. Индивидуальный или бизнес идентификационный номер (ИИН/БИН)

_____________________________________________________________________

2. Виды осуществляемой деятельности

_____________________________________________________________________

_____________________________________________________________________

3. Метод отнесения в зачет налога на добавленную стоимость (НДС)*

_____________________________________________________________________

(раздельный, пропорциональный)

4. Метод определения себестоимости запасов в соответствии с

пунктом 2 статьи 60-3 Налогового кодекса**___________________________

5. Перечень налоговых регистров, формы которых разработаны самостоятельно ***

1) ____________________________________________________________

2) ____________________________________________________________

3) ____________________________________________________________

6. Ведение налогового учета индивидуальными предпринимателями,

применяющими специальный налоговый режим на основе патента (отметьте

X в соответствующей ячейке):

1) по Книге налогового учета для индивидуальных

предпринимателей, применяющих специальный налоговый режим на

основе патента и не являющихся плательщиками налога на добавленную

стоимость, согласно приложению 1 к настоящей форме

2) по Книге налогового учета для индивидуальных

предпринимателей, применяющих специальный налоговый режим на основе

патента и являющихся плательщиками налога на добавленную стоимость,

согласно приложению 2 к настоящей форме

3) ведение ведомости учета обязательств по плате за эмиссии в

окружающую среду согласно приложению 3 к настоящей форме

7. Лицо, ответственное за соблюдение налоговой учетной

политики:

_____________________________________________________________________

(фамилия, имя, отчество (при его наличии))

_____________________________________________________________________

(наименование должности)

8. Дата принятия налоговой учетной политики «__» ___ 20___года

Примечание:

* не заполняется индивидуальными предпринимателями, которые в

соответствии с законодательным актом Республики Казахстан о

бухгалтерском учете и финансовой отчетности вправе не осуществлять

ведение бухгалтерского учета и составление финансовой отчетности;

** заполняется только индивидуальными предпринимателями,

которые в соответствии с законодательным актом Республики Казахстан о

бухгалтерском учете и финансовой отчетности вправе не осуществлять

ведение бухгалтерского учета и составление финансовой отчетности;

*** заполняется при наличии налоговых регистров, разработанных

налогоплательщиком самостоятельно в дополнение к налоговым регистрам,

формы которых установлены уполномоченным органом, в соответствии с

пунктом 1 статьи 77 Налогового кодекса, а также индивидуальными

предпринимателями, которые в соответствии с законодательным актом

Республики Казахстан о бухгалтерском учете и финансовой отчетности

вправе не осуществлять ведение бухгалтерского учета и составление

финансовой отчетности, в соответствии с пунктом 2 статьи 60-3

Налогового кодекса, осуществляющими производство товаров, а также

выбравшими метод средневзвешенной стоимости.

Приложение 1

к форме налоговой учетной

политики для налогоплательщиков,

применяющих специальный

налоговый режим для субъектов

малого бизнеса, специальный

налоговый режим для крестьянских

или фермерских хозяйств

Книга налогового учета для индивидуальных предпринимателей,

применяющих специальный налоговый режим на основе патента и

не являющихся плательщиками налога на добавленную стоимость

Примечание: Книга заполняется по мере поступления дохода, в хронологическом порядке с подведением итогов на конец рабочего дня. В конце месяца, квартала, года подводятся итоговые данные за месяц, квартал, год.

Приложение 2

к форме налоговой учетной

политики для налогоплательщиков,

применяющих специальный

налоговый режим для субъектов

малого бизнеса, специальный

налоговый режим для крестьянских

или фермерских хозяйств

Книга налогового учета для индивидуальных предпринимателей,

применяющих специальный налоговый режим на основе патента и

являющихся плательщиками налога на добавленную стоимость

(титульный лист книги)

дата постановки на учет ______________________________________________________________

Дата начала и окончания деятельности

______________________________________________________________________________________

Ведомость учета доходов

Примечание: Книга заполняется ежедневно, в хронологическом порядке с подведением итогов на конец рабочего дня. В конце месяца, квартала, года подводятся итоговые данные за месяц, квартал, год.

Приложение 3

к форме налоговой учетной

политики для налогоплательщиков,

применяющих специальный

налоговый режим для субъектов

малого бизнеса, специальный

налоговый режим для крестьянских

или фермерских хозяйств

Ведомость учета обязательств по плате за эмиссии в

окружающую среду

Наименование операций (выбросы, сбросы, размещение отходов)

Вид загрязняющего вещества, топлива, отходов

Итого за квартал

Примечание: Ведомость заполняется по мере проведения операций (выброса, сброса, размещения отходов), в хронологическом порядке с подведением итогов на конец квартала. В конце года подводятся итоговые данные за год.

Если Вы обнаружили на странице ошибку, выделите мышью слово или фразу и нажмите сочетание клавиш Ctrl+Enter

Состояние базы© 2012. РГП на ПХВ Республиканский центр правовой информации Министерства юстиции Республики Казахстан

поиск по странице

Следующее Предыдущее Убрать

Введите строку для поиска

Совет: в браузере есть встроенный поиск по странице, он работает быстрее. Вызывается чаще всего клавишами ctrl-F.

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Senator_I » 06 июн 2011, 15:08

Здравствуйте! Хочу представить вниманию статью, которая обобщает темы и раскрывает необходимость наличия учетной политики для предприятия. Надеюсь, данная статья откроет цикл статей (от разных авторов), по налоговой учетной политике, регистрам бухгалтерского и налогового учета. К написанию статьи подвигла следующая тема: Регистры бухгалтерского учета

***

Согласно статье 8 Закона «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г № 234, руководитель или индивидуальный предприниматель согласовывает и утверждает учетную политику, обеспечивает организацию бухгалтерского учета. Хочу подчеркнуть, что Законом не различается форма собственности и размерность предприятия. Поэтому Учетная политика должна быть, как в ТОО, так и в ИП на общеустановленном порядке или упрощенном режиме налогообложения. Учетная политика утверждается в порядке, установленном законодательством Республики Казахстан и уставом (положением) организации.

Начинается учетная политика с описания статуса компании, органов управления, данных регистрационных документов, видов деятельности. Затем расписываются:

а) форма и метод ведения бухгалтерского учета (МСФО, СБУ 23), способ учета (вручную на бумажных бланках и в учетных книгах или с помощью компьютера и программного обеспечения), принципы;

б) лицо, которое будет вести учет: предприниматель самостоятельно, наемный бухгалтер, бухгалтерская фирма;

в) режим налогообложения (общеустановленный, упрощенная декларация, или другой);

д) состав отчетности (финансовая, налоговая, статистическая), периодичность отчетности;

г) основная часть УП раскрывает принципы признания доходов и расходов, методы, допускающие альтернативу в учете основных средств, товарно-материальных запасов, отраслевые особенности и специальные документы, положения по заработной плате наемных работников и так далее.

Приложением к учетной политике является рабочий план счетов, если учет ведется с применением двойной записи.

Учетная политика действует на протяжении всего существования предприятия, поэтому, разрабатывая ее, необходимо учесть мельчайшие детали, предусмотреть будущие планы (например, расширение бизнеса, появление новых видов деятельности). Тем не менее, если возникают обоснованные причины, допускаются изменения и дополнения к учетной политике, которые могут быть вызваны также изменениями в законодательстве.

В приложении пример учетной политики

primer ychetnoy politiki.doc

и выдержки из методических рекомендаций Минфина по составлению учетной политики

Первым шагом является ПРОВЕРКА УЧЕТНОЙ ПОЛИТИКИ. Соответствует ли учет учетной политике.

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

Последний раз редактировалось Senator_I 07 июн 2011, 16:32, всего редактировалось 6 раз(а).

а) форма и метод ведения бухгалтерского учета (МСФО, СБУ 23, КСБУ),

КСБУ же у нас уже нет

6. Учет товарно – материальных запасов

поправте меня если я не права, но МСФО исключило понятие как ТМЗ, есть запасы или актив.

В бухгалтерском учете АО записи по операциям в иностранной валюте отражаются в тенге по рыночному курсу на дату свершения сделки.

на дату совершения операции, и потом есть монетарные и не монетарные статьи, а так же можно учитывать по среднему курсу валют, если нет значительных колебаний курса.

Senator_I » 06 июн 2011, 15:44

Насчет КСБУ исрвил, насчет остальных двух пунктов поправок, могу сказать, что брал это из Методических рекомендаций по разработке учетной политики организаций. Если действительно это нужно, то могу исправить.

Евгения_Евгения » 12 янв 2012, 16:41

Вот УП по ИП упращенка, только проверяйте, т.к. ее писали в 2009 г.

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

Senator_I » 12 янв 2012, 17:36

Огромное спасибо за образец! Выручили!

Евгения_Евгения » 12 янв 2012, 17:36

Senator_I

не за что

Евгения_Евгения » 17 окт 2012, 13:22

Приказ Министра финансов РК от 7 сентября т.г. № 444 «Об утверждении учетной политики», зарегистрирован в государственном реестре 22 сентября 2010 года № 6505

Учетная политика разработанная в соответствии с Бюджетным Кодексом Республики Казахстан и Правилами ведения бухгалтерского учета в государственных учреждениях

up rus 17.09.10 zareg.doc

Приказ Министра финансов Республики Казахстан от 21 сентября 2012 года № 433 О внесении изменений в приказ Министра финансов Республики Казахстан от 7 сентября 2010 года № 444 «Об утверждении Учетной политики»

prikaz 433 up.doc

Настоящий приказ вводится в действие с 1 января 2013 года.

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

Привет. Мы ищем таланты:Сейчас этот форум просматривают: Yahoo [Bot] и гости: 13

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

Автор: admin · 20/02/2015

В настоящее время специалисты многих бухгалтерских служб компаний Республики Казахстан явно недооценивают исключительную важность грамотно разработанных учетной и налоговой политик – документов, необходимых как для постановки бухгалтерского учета, так и для целей налогообложения, и часто используют в этом качестве готовые проекты, имеющиеся в большом количестве и разнообразных вариантах в СМИ и Интернете, которые, как правило, не учитывают отдельные требования и нюансы, установленные нормативными актами РК для каждой категории субъектов предпринимательства.

Информацию о некоторых особенностях, которые следует знать бухгалтеру, перед тем как начать разработку или адаптацию готового проекта учетной политики, мы предлагаем в настоящей статье.

1. Назначение и содержание учетной политики.

Основным принципом этой модели, который в наибольшей степени отвечает потребностям инвесторов, является принцип достоверного и справедливого представления отчетности .

Система МСФО разрабатывается независимыми профессиональными организациями и утверждается законодательно каждой страной, принимающей эту систему учета и отчетности, путем признания либо в качестве национального нормативного акта, либо в качестве международного документа. Поэтому в ней преобладает профессиональное регулирование, а не государственное управление.

Существует мнение, что сложные правила составления отчетности, значительное количество стандартизированных требований по отражению в отчетности тех или иных показателей, детальное раскрытие обязательной информации в учетной политике и пояснительной записке являются определенной гарантией защиты отчетности от искажений и мошенничества.

Принципиальной особенностью МСФО является их ориентация не на порядок ведения бухгалтерского учета, а на порядок и условия предоставления информации в финансовой отчетности.

Поэтому организация системы бухгалтерского учета, предусмотренная Законом РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 г. № 234, остается за рамками регулирования международных стандартов, и в этом случае компании должны применять требования, вытекающие из национальных нормативных актов РК или включать их в состав учетной политики с целью создания единого документа.

При этом в состав бухгалтерской учетной политики может включаться и налоговая политика, положения которой будут приниматься и для целей налогообложения согласно нормам Налогового кодекса № 99-IV от 10.12.2008 г. введенного в действие с 01.01.2009 г. что, несомненно, целесообразно, т. к. в одном документе будет присутствовать информация, позволяющая воспринимать и практически формировать в комплексе как бухгалтерский учет тех или иных событий и операций, так и особенности возникновения объектов налогообложения для конкретной деятельности компании.

Как правило, такие операции встречаются почти во всех компаниях, и их особенности обязательно должны быть отражены в соответствующих разделах учетной и налоговой политик как внутрикорпоративная норма, на основании которой будет построено обоснование результатов принятых решений. Такие обоснования будут использованы в качестве доказательной базы в случае возникновения конфликтных ситуаций с контролирующими органами РК.

В этом случае система МСФО предусматривает использование так называемого профессионального суждения.

Профессиональное суждение– это заключение лица, ответственного за организацию учета и подготовку финансовой отчетности, являющееся основанием для принятия управленческого решения в условиях неопределенности.

Неопределенность может быть связана с различными факторами, в т. ч. с отсутствием однозначных толкований нормативных актов и требований МСФО или НСФО, наличием альтернативных вариантов, недостаточным количеством и качеством первичных документов или их отсутствием, несоответствием юридической формы экономическому содержанию операций и т. п.

Профессиональное суждение базируется прежде всего на знаниях, опыте, квалификации специалиста и его способности к аналитическому мышлению. В этих случаях специалист должен определить порядок рассуждений и аргументированно обосновать свои действия: как идентифицировать, оценить, признать в учете и отчетности объект, какую информацию о нем и в каком объеме раскрыть в учетной политике, финансовой отчетности и пояснительной записке к ней.

При этом действия специалистов должны быть следующие:

– изучить концептуальную основу и МСФО (IAS) 1 или соответствующий раздел МСФО с целью определения общих требований к признанию и оценке рассматриваемых статей;

– применить методологию признания и оценки аналогичной статьи, предусмотренной МСФО или интерпретациями;

– использовать методологию учетной политики, нормативные акты, информацию в профессиональной литературе и отраслевой практике, если они обеспечивают получение объективной и достоверной информации и не противоречат МСФО;

– в пояснительной записке указать причину предоставления информации, подготовленной с отступлениями от норм МСФО;

– получить аудиторский отчет независимого аудитора, подтверждающий достоверность статьи, представленной не в соответствии с нормами МСФО.

В результате учетная политика, составленная по правилам МСФО, должна обеспечить учет и предоставление в финансовой отчетности такой информации, которая:

– достоверно представляет финансовое положение, результаты финансовой деятельности, движение денежных средств и наличие собственного капитала компании;

– отражает экономическое содержание событий и операций, а не только их юридическую форму, при этом в случае противоречий между формой и содержанием приоритетным признается экономическое содержание операций;

– является нейтральной, то есть свободной от субъективного подхода;

– является осмотрительной и полной во всех существенных аспектах, т. е. доходы и стоимость активов не завышены, а расходы и обязательства не занижены, при этом уровень существенности выбран и рассчитан достаточно обоснованно по принятой компанией методике.

2. Организация разработки учетной политики.

Согласно МСФО (IAS) 1, «руководство компании обязано выбирать, разработать и применять учетную политику организации таким образом, чтобы финансовая отчетность организации и учет, на базе которого она составлена, соответствовали всем требованиям каждого применяемого в компании МСФО.

Ненадлежащая учетная политика не компенсируется ни раскрытием применяемой учетной политики, ни примечаниями или иными пояснительными материалами».

Следует отметить, что нет никакого здравого смысла в разработке и применении такой политики, результат использования которой ничтожен, т. е. учетная политика составлена формально, без учета практических условий деятельности компании, целей собственника и фактически отличается от действующих правил учета в компании.

Кроме этого, целесообразно и наиболее выгодно привлекать на договорной основе сторонних консультантов, имеющих опыт перевода компаний на новую систему учета. Филиалы, представительства, дочерние и зависимые компании принимают основы УП головной и материнской компании как с целью формирования единообразного подхода, так и в силу требований МСФО (IFRS) 1.

– рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с особенностями деятельности компании;

– формы первичных учетных документов, применяемых для оформления хозяйственных операций, которые не предусмотрены типовыми формами первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности группы или компаний с филиальной сетью;

– правила документооборота и технология обработки учетной информации;

– методика определения уровня существенности;

– методика расчета резервов на переоценку внеоборотных активов;

– методика определения обесценения активов;

– методика переоценки запасов;

– методика расчета резервов на отпуска;

– методика расчета резервов по гарантийным обязательствам;

– методика расчета резерва под обесценение дебиторской задолженности;

– методика определения временной стоимости денег (дисконтирование и будущая стоимость) и т. п.

Выбор по назначению и количеству методик зависит от профиля деятельности компании, степени наполнения параграфов учетной политики и стабильности операций во времени.

В основу формирования учетной политики компании, действующей в нормальных условиях, принимаются следующие концептуальные принципы:

– активы и обязательства юридического лица существуют и рассматриваются обособленно от активов и обязательств их учредителей (участников, акционеров), т. е. раздел баланса «Собственный капитал» условно можно считать балансом собственника, а остальные разделы – балансом юридического лица;

– непрерывность деятельности юридического лица;

– принятая учетная политика применяется последовательно от одного учетного периода к другому, а изменения вносятся в установленном МСФО или НСФО порядке, чем достигается сопоставимость показателей;

– для отражения хозяйственных операций применяется принцип начисления.

Согласно МСФО (IAS) 1, учетная политика для целей МСФО определяет общие принципы и правила для составления только финансовой отчетности:

«Учетная политика – это конкретные принципы, основы, условия, правила и практика, принятые компанией для подготовки и представления финансовойотчетности».

В то время как статья 6 Закона РК «О бухгалтерском учете и финансовой отчетности»от 28.02.2007 г. № 234 включает еще и правила постановки, организации и ведения бухгалтерского учета:

«Учетная политика представляет собой конкретные принципы, основы, положения, правила и практику, принятые к применению индивидуальным предпринимателем или организацией для ведения бухгалтерского учета и составления финансовой отчетности в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, международными или национальными стандартами, международным стандартом для малого и среднего бизнеса и типовым планом счетов бухгалтерского учета, исходя из их потребностей и особенностей деятельности».

Поэтому, учитывая, что разработка учетной политики входит в обязанность компании и исходя из особенностей деятельности компании, уровня профессионализма ее специалистов и минимальных требований соответствующих стандартов, возможен выбор одной из следующих моделей.

Формирование УП осуществляется в аспекте подготовки и представления только финансовой отчетности согласно требованиям МСФО (IAS) 1.

При этом разделы политики разрабатываются по назначению каждого МСФО в последней редакции или параграфов НСФО, предусматривающие порядок составления, представления и внесения изменений в отчетность. В каждом разделе, в кратком и доступном для понимания виде описываются основные требования каждого стандарта МСФО или параграфа НСФО применительно к деятельности компании.

Вопросы организации, постановки и ведения бухгалтерского учета в этом варианте УП не рассматриваются и должны представляться в отдельных организационно-распорядительных корпоративных документах (положения, инструкции, приказы и т. п.).

Такие документы разрабатываются на основании Закона РК «О бухгалтерском учете и финансовой отчетности».

Налоговая политика разрабатывается и применяется в качестве отдельного документа и не включается в состав учетной политики.

Формирование УП проводится только для операций, фактически проводимых в компании, но в аспекте требований соответствующих МСФО или НСФО. В дальнейшем при появлении новых операций или событий порядок их отражения отражается в действующей учетной политике в порядке, предусмотренном МСФО (IAS) 8.

При этом в учетную политику включаются разделы, устанавливающие как методы и принципы подготовки финансовой отчетности . так и конкретные методы и приемы ведения бухгалтерского учета . в т. ч. организационно-технические и методологические.

Налоговая политика разрабатывается и применяется в качестве отдельного документа и не включается в состав учетной политики.

Модель III (комбинированная).

Формирование учетной политики проводится в полном объеме разработанных МСФО и разделов НСФО с включением параграфов «Налоговая политика», «Документирование», «Раскрытия» и «Счета учета» в каждый подраздел учета элементов.

Такая учетная политика (комбинированная) рекомендуется как для групп компаний с многопрофильной деятельностью и консолидированной отчетностью, так и для индивидуальной монопрофильной компании.

Она представляет документ, связывающий в единую систему входящую финансовую отчетность, учетные принципы для всех элементов учета и отчетности, описываемых всеми стандартами, правила организации и документирования учета, а также включает налоговую учетную политику согласно требованиям Налогового кодекса.

На основе этой УП каждая компания, входящая в группу, разрабатывает УП индивидуального пользования.

Несмотря на сложность ее разработки, эта УП может использоваться не только в качестве корпоративного документа, обеспечивающего единую систему учета и отчетности в группе и структурных единицах, но и в качестве практического пособия для текущего обучения специалистов компании.

4. Категории субъектов предпринимательства.

Прежде чем приступать к разработке учетной и налоговой политик и определения их нормативной базы, необходимо установить, к какой категории предпринимательства относится ваша компания.

Так, статья 2 Закона РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 г. № 234 распространяет действие этого закона на:

– индивидуальных предпринимателей (ИП);

– юридические лица, филиалы, представительства и постоянные учреждения иностранных юридических лиц, зарегистрированные на территории РК.

Однако ИП вправе не осуществлять ведение бухгалтерского учета (кроме составления и хранения первичных документов) и составление финансовой отчетности при соответствии одновременно следующим условиям:

– применяют в соответствии с Налоговым кодексом специальные налоговые режимы на основе патента или упрощенной декларации;

– не состоят на регистрационном учете по налогу на добавленную стоимость;

– не являются субъектами естественных монополий и регулируемых рынков.

При несоответствии одному из условий, указанных в настоящем пункте, индивидуальный предприниматель обязан осуществлять ведение бухгалтерского учета и составление финансовой отчетности с месяца, следующего за месяцем, в котором возникло такое несоответствие.

ИП, соответствующий вышеуказанным условиям и самостоятельно принявший решение о ведении бухгалтерского учета и финансовой отчетности, вправе осуществлять ведение такого учета с месяца, следующего за месяцем, в котором принято такое решение.

При этом для целей бухгалтерского учета и разработки учетной политики все субъекты предпринимательства классифицированы как:

Субъекты малого предпринимательства,в т. ч. микропредпринимательства (СМП), а также юридические лица, исключительным видом деятельности которых является организация обменных операций с иностранной валютой, осуществляют составление финансовой отчетности в соответствии с национальным стандартом (НСФО).

Субъекты среднего предпринимательства(ССП) . а также государственные предприятия, основанные на праве оперативного управления (казенные предприятия), составляют финансовую отчетность в соответствии с международным стандартом для малого и среднего бизнеса (МСФО для МСБ).

Субъекты крупного предпринимательства(СКП) и организации публичного интереса обязаны составлять финансовую отчетность в соответствии с международными стандартами (МСФО полной версии).

5. Критерии для отнесения компании к категории субъекта предпринимательства.

Однако критерии отнесения субъектов к той или иной категории устанавливаются уже не статьей 2 Закона РК «О бухгалтерском учете и финансовой отчетности», а статьей 6 Закона РК «О частном предпринимательстве» от 31.01.2006 г. № 124-III, согласно которой:

Субъекты частного предпринимательства относятся к следующим категориям:

– субъекты малого предпринимательства (СМП), в том числе субъекты микропредпринимательства ;

– субъекты среднего предпринимательства (ССП);

– субъекты крупного предпринимательства (СКП).

Критериями отнесения субъектов частного предпринимательства к категориям являются:

Отнесение субъектов частного предпринимательства к категориям используется для целей:

– оказания государственной поддержки;

– применения иных норм законодательства Республики Казахстан.

Для целей государственной статистики используется только критерий по среднегодовой численности работников.

Для целей оказания государственной поддержки и применения иных норм законодательства Республики Казахстан используются два критерия: по среднегодовой численности и среднегодовому доходу.

Для субъектов частного предпринимательства, в соответствии с налоговым законодательством Республики Казахстан являющихся плательщиками налога на игорный бизнес, фиксированного налога и единого земельного налога, используется критерий по численности работников.

Субъектами микропредпринимательства являются субъекты малого предпринимательства, осуществляющие частное предпринимательство, со среднегодовой численностью работников не более пятнадцати человек или среднегодовым доходом не свыше тридцатитысячекратного месячного расчетного показателя.

Субъектами малого предпринимательства являются индивидуальные предприниматели без образования юридического лица и юридические лица, осуществляющие частное предпринимательство, со среднегодовой численностью работников не более ста человек и среднегодовым доходом не свыше трехсоттысячекратного месячного расчетного показателя .

Следует учитывать, что для целей государственной поддержки и применения иных норм законодательства Республики Казахстан субъектами малого предпринимательства, в том числе микропредпринимательства, не могут быть признаны индивидуальные предприниматели и юридические лица, осуществляющие:

– деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

– производство и (или) оптовую реализацию подакцизной продукции;

– деятельность по хранению зерна на хлебоприемных пунктах;

– деятельность в сфере игорного бизнеса;

– деятельность по добыче, переработке и реализации нефти, нефтепродуктов, газа, электрической и тепловой энергии;

– деятельность, связанную с оборотом радиоактивных материалов;

– банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

– профессиональную деятельность на рынке ценных бумаг;

– деятельность кредитных бюро;

– деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему.

Индивидуальные предприниматели и юридические лица, осуществляющие деятельность, указанную выше, относятся к ССП, а в случае соответствия критериям, установленным для СКП, – к субъектам крупного предпринимательства.

Субъектами крупного предпринимательства являются индивидуальные предприниматели без образования юридического лица и юридические лица, осуществляющие частное предпринимательство и отвечающие одному или двум из следующих критериев: среднегодовая численность работников более двухсот пятидесяти человек и (или) среднегодовой доход свыше трехмиллионократного месячного расчетного показателя.

Субъектами среднего предпринимательства являются индивидуальные предприниматели без образования юридического лица и юридические лица, осуществляющие частное предпринимательство, не относящиеся к субъектам малого и крупного предпринимательства.

Расчет среднегодовой численности работников и среднегодового дохода субъектов частного предпринимательства производится в соответствии с правилами, утвержденными постановлением Правительства Республики Казахстан от 11 мая 2014 года № 472 «Об утверждении Правил расчета среднегодовой численности работников и среднегодового дохода субъектов частного предпринимательства».

Для расчета среднегодовой численности работников и среднегодового дохода субъектов частного предпринимательства используется информация, содержащаяся в базе данных Комитета государственных доходов Министерства финансов Республики Казахстан, на основании которой критерии рассчитываются автоматически Реестром субъектов частного предпринимательства.

Расчет среднегодовой численности работников.

Для расчета среднегодовой численности работников субъектов частного предпринимательства используются данные о количестве работников субъектов частного предпринимательства с учетом всех работников, включая работников филиалов, представительств и других обособленных подразделений данного субъекта, а также самого индивидуального предпринимателя, отражаемые в налоговой отчетности.

Среднегодовая численность работников субъектов частного предпринимательства рассчитывается как сумма количества работников за двенадцать месяцев, поделенная на двенадцать.

Для вновь созданных субъектов частного предпринимательства в первый год работы до 15 ноября следующего года расчет среднегодовой численности работников не производится.

Первый расчет среднегодовой численности работников субъектов частного предпринимательства осуществляется после представления этими субъектами первой годовой налоговой отчетности.

В расчет среднегодового дохода используется следующая информация из налоговой отчетности субъектов частного предпринимательства:

– совокупный годовой доход субъектов частного предпринимательства;

– доход субъектов частного предпринимательства, применяющих специальные налоговые режимы.

Среднегодовой доход субъектов частного предпринимательства, осуществляющих свою деятельность в сфере игорного бизнеса, применяющих специальный налоговый режим для крестьянских и фермерских хозяйств, являющихся плательщиками фиксированного и земельного налога, не рассчитывается.

В среднегодовой доход субъектов частного предпринимательства включаются все виды доходов субъектов частного предпринимательства, предусмотренные статьей 85 Налогового кодекса, а также доходы субъектов частного предпринимательства, применяющих специальные налоговые режимы на основе патента или упрощенной декларации.

Среднегодовым доходом субъекта частного предпринимательства является сумма совокупного годового дохода или дохода субъекта частного предпринимательства, применяющего специальный налоговый режим, за последние три года, поделенная на три.

Для вновь созданных субъектов частного предпринимательства в первый год работы до 15 ноября следующего года расчет среднегодового дохода не производится.

Первый расчет среднегодового дохода осуществляется после представления этими субъектами первой годовой налоговой отчетности.

Среднегодовым доходом в этом случае является совокупный годовой доход или доход субъекта частного предпринимательства, применяющего специальный налоговый режим, за год.

Среднегодовым доходом субъекта частного предпринимательства, сдавшего годовую налоговую отчетность за два года, является сумма совокупного годового дохода или годового дохода субъекта частного предпринимательства, применяющего специальный налоговый режим, за два года, поделенная на два.

7. Выбор нормативной базы для ведения бухгалтерского учета субъектами предпринимательства.

Таким образом, в соответствии с вышеизложенным и согласно статье 2 Закона РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 г. требования к разработке учетной политики, организации бухгалтерского учета и составления финансовой отчетности для разных субъектов предпринимательства регулируется различными нормативными актами.

7.1. Субъекты малого предпринимательства, в т. ч. микропредпринимательства . а также юридические лиц, исключительным видом деятельности которых является организация обменных операций с иностранной валютой, должны применять национальный стандарт финансовой отчетности (НСФО) . утвержденный приказом МФ РК «Об утверждении Национального стандарта финансовой отчетности» от 31 января 2013 года № 50, который заменил НСФО № 1 и НСФО № 2, отмененных с момента вступления в силу нового НСФО.

При этом по решению уполномоченных органов субъекта, утвердивших учетную политику, субъекты малого предпринимательства вправе составлять финансовую отчетность в соответствии с МСФО (IFRS) для МСБ или полной версией МСФО (IAS) и МСФО (IFRS).

7.2. Субъекты среднего предпринимательства . а также государственные предприятия, основанные на праве оперативного управления (казенные предприятия), – международный стандартфинансовой отчетностидля малого и среднего бизнеса – МСФО (IFRS) для МСБ, введенный в действие с 01.01.2013 г. Однако по решению уполномоченного уставом органа управления они вправе составлять финансовую отчетность в соответствии с полной версией МСФО (IAS) и МСФО (IFRS).

Однако в аспекте этого стандарта к субъектам малого и среднего бизнеса относятся те, которые (одновременное выполнение условий):

– не обязаны представлять свою финансовую отчетность широкому кругу внешних пользователей

– выпускают финансовую отчетность общего назначения для внешних пользователей.

Примеры внешних пользователей: владельцы, не участвующие в управлении бизнесом, существующие и потенциальные кредиторы и кредитно-рейтинговые агентства.

При этом субъект обязан представлять финансовую отчетность широкому кругу пользователей, если выполняется одно из следующих условий:

– его долговые или долевые инструменты обращаются на открытом рынке или оно находится в процессе выпуска таких инструментов для торговли на открытом рынке (национальная или иностранная фондовая биржа, или внебиржевой рынок, включая местные и региональные рынки), или

– субъект является фидуциаром в отношении активов широкого круга сторонних лиц, что является одним из видов его основной деятельности.

Фидуциар –юридическое или физическое лицо, несущее ответственность за доверенное имущество и управляющее им в интересах другого лица (применяется в западной правовой терминологии).

Это типично для банков, кредитных союзов, страховых компаний, брокеров/дилеров ценных бумаг, паевых фондов и инвестиционных банков.

Кроме перечисленных субъектов, к фидуциарам относятся те компании, которые удерживают и управляют финансовыми ресурсами, доверенными им клиентами, заказчиками или членами, не входящими в состав правления компании.

Однако если такая деятельность является побочной для основной деятельности (как, например, может обстоять дело с туристическими агентами и агентами по недвижимости, школами, благотворительными организациями, кооперативными компаниями, требующими номинального вклада для получения членства, и продавцами, которые получают авансовые платежи под поставку товаров или услуг, такими как коммунальные предприятия), это не приводит к возникновению у них обязанности представлять финансовую отчетность широкому кругу пользователей.

Поэтому на дату перехода на этот МСФО компания должна отражать возникающие корректировки непосредственно в нераспределенной прибыли или иной категории капитала.

Компания, впервые применяющая этот МСФО, должна:

– признать все активы и обязательства, признание которых требуется МСФО для предприятий МСБ;

– не признавать статьи в качестве активов или обязательств, если настоящий МСФО не разрешает такое признание;

– реклассифицировать статьи, признанные им в соответствии с предыдущей основой подготовки финансовой отчетности, как один вид актива, обязательства или компонента капитала, но являющейся другим видом актива, обязательства или компонента капитала согласно настоящему МСФО,

– применять настоящий МСФО при оценке всех признаваемых активов и обязательств.

Таким образом, принципиальные условия перевода учета на МСФО для МСБ и подготовка учетной политики остались такие же, как и для перехода на полную версию МСФО, порядок и правила для которого установлены МСФО (IFRS) 1 «Первое применение МСФО», но только в более подробном виде.

Принимая решение о переходе на систему учета в формате полной версии МСФО, следует руководствоваться МСФО (IFRS) 1 «Первое применение МСФО» и уяснить, что реализация этого проекта предусматривает выполнение работ в два этапа:

Вступительная финансовая отчетность – перечень экономических показателей, характеризующих финансово-хозяйственную деятельность компании на отчетную дату, приведенных в соответствие требованиям МСФО или НСФО и сгруппированных в принятых компанией формах (баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении собственного капитала и учетная политика).

Система бухгалтерского учета – система сбора, регистрации и обобщения информации об операциях и событиях в деятельности компании, описанная в учетной политике и методиках, конечным результатом которой является получение экономических показателей, объединенных в финансовую отчетность.

Многолетняя практика наблюдения за процессом конверсии стандартов и переводом действующей системы учета на МСФО и НСФО в РК показывает, что специалисты большинства компаний, в т. ч. и крупного бизнеса, заменив трехкодовый Рабочий план счетов на счета четырехкодового плана, утвержденного МФ РК приказом «Об утверждении Типового плана счетов бухгалтерского учета» от 23 мая 2007 года № 185, считают это переводом на новую систему учета и отчетности.

Конверсия– разовая и полнаязамена (обмен) КСБУ на МСФО или НСФО путем прямого перевода существующей системы учета и отчетности в систему МСФО или НСФО №2, отменяющего ранее действовавшие КСБУ.

При этом перенос сальдовых остатков производится, как правило, простой реклассификацией счетов, без какой-либо инвентаризации их на предмет соответствия нормам КСБУ (корректировка ), а затем и требованиям МСФО или НСФО (трансформация). в то время как процесс реклассификации должен проводиться только во время трансформации статей с применением четырех способов.

При этом реклассификация является только небольшой частью процесса перевода и трансформации статей учета при подготовке входящей финансовой отчетности.

Такого рода реклассификация и отсутствие комплекта необходимых документов, подтверждающих фактический перевод на систему учета, соответствующую нормам МСФО или НСФО, являются неверными, вводят в заблуждение отдельных пользователей и в дальнейшем могут привести к серьезным проблемам как в части бухгалтерского учета, так и в части налогообложения.

При этом если материнская компания использует полную версию МСФО или является частью консолидированнойгруппы . которая использует полную версию МСФО, то ее дочерней компании не запрещается пользоваться этим МСФО в собственной финансовой отчетности, если данное дочернее предприятие само не обязано представлять финансовую отчетность широкому кругу пользователей.

7.4. Субъекты, освобожденные от ведения бухгалтерского учета и разработки учетной политики.

Следует отметить, что статья 2 закона РК от 28.02.2007 г. № 234 допускает освобождение от ведения бухгалтерского учета и составления финансовой отчетности СМБ, зарегистрированных в качестве индивидуальных предпринимателей (ИП) (кроме составления и хранения первичных документов), при соответствии одновременно следующим условиям:

– применяют в соответствии с Налоговым кодексом специальные налоговые режимы на основе патента, упрощенной декларации;

– не состоят на регистрационном учете по налогу на добавленную стоимость;

– не являются субъектами естественных монополий и регулируемых рынков.

При несоответствии хотя бы одному из условий, указанных выше, ИП обязан осуществлять ведение бухгалтерского учета и составление финансовой отчетности в порядке, предусмотренном НСФО, утвержденным приказом МФ РК «Об утверждении Национального стандарта финансовой отчетности» от 31 января 2013 года № 50, т. е. применять упрощенную форму.

Отсчет срока начала ведения учета будет осуществлятьсяс месяца, следующего за месяцем, в котором возникло такое несоответствие

Те же ИП, которые соответствуют вышеуказанным условиям, имеют право самостоятельно принять решение о ведении бухгалтерского учета и финансовой отчетности в соответствии с НСФО, в этом случае срок начала применения будет считаться с месяца, следующего за месяцем, в котором принято такое решение.

Особенности налогового учета СМБ должны отражаться в налоговой учетной политике, которая разрабатывается ИП по форме, утвержденной постановлением Правительства Республики Казахстан «Об утверждении формы налоговой учетной политики для налогоплательщиков, применяющих специальный налоговый режим для субъектов малого бизнеса, специальный налоговый режим для крестьянских или фермерских хозяйств» от 14 октября 2011 года № 1174, которое предусматривает формирование следующих документов:

– книги налогового учета для индивидуальных предпринимателей, применяющих специальный налоговый режим на основе патента и не являющихся плательщиками налога на добавленную стоимость;

– ведомости учета доходов;

– книги налогового учета для индивидуальных предпринимателей, применяющих специальный налоговый режим на основе патента и являющихся плательщиками налога на добавленную стоимость;

– ведомости учета доходов;

– ведомости учета обязательств по плате за эмиссии в окружающую среду.

Кроме этого, ИП должны разрабатывать налоговые регистры или (и) применять утвержденные в порядке, предусмотренном пунктом 4-1 статьи 77 Налогового кодекса, в т. ч. согласно постановлению Правительства Республики Казахстан «Об утверждении форм налоговых регистров и правил их составления» от 9 ноября 2011 года № 1311.