Категория: Бланки/Образцы

Главная Документы Уведомление N 1 (Уведомление налогового органа об уплате налога на прибыль организаций в бюджет в связи с принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения))

Справочная информация: "Формы налогового учета и отчетности" (Материал подготовлен специалистами КонсультантПлюс)

Уведомление N 1 (Уведомление налогового органа об уплате налога на прибыль организаций в бюджет в связи с принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения))

Применяется - с 30 декабря 2008 года

Рекомендована - Письмом ФНС РФ от 30.12.2008 N ШС-6-3/986

Срок уведомления - до 31 декабря года, предшествующего налоговому периоду

Скачать форму уведомления N 1 (Уведомление налогового органа об уплате налога на прибыль организаций в бюджет в связи с принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения)):

Образец заполнения уведомления N 1 (Уведомление налогового органа об уплате налога на прибыль организаций в бюджет в связи с принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения)) >>>

Материалы по заполнению уведомления N 1 (Уведомление налогового органа об уплате налога на прибыль организаций в бюджет в связи с принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения)):

Участники контролируемых сделок ежегодно обязаны отчитываться об их заключении в ФНС до 20 мая года, следующего за отчетным. Данные оформляются в установленной форме. Уведомление о контролируемых сделках подается в территориальное отделение налоговой инспекции электронно или на бумажном носителе.

О том, как заполнить уведомление о контролируемых сделках, какую информацию следует включать в документ и что грозит за нарушение порядка подачи отчета в ФНС, читайте в статье.

Уведомление о контролируемых сделках в 2016 году: кто отчитывается? Заполненный документ предоставляют все налогоплательщики, совершившие в отчетном году сделки, попадающие под определение контролируемых. Фактически, подобные сделки делятся на две условные группы: сделки между взаимозависимыми участниками и сделки, которые приравниваются к взаимозависимым.

Заполненный документ предоставляют все налогоплательщики, совершившие в отчетном году сделки, попадающие под определение контролируемых. Фактически, подобные сделки делятся на две условные группы: сделки между взаимозависимыми участниками и сделки, которые приравниваются к взаимозависимым.

К первой группе относят сделки между резидентами, если выполняется хотя бы один из критериев:

Экономические отношения, приравненные к взаимозависимым, учитываются при заполнении уведомления о контролируемых сделках, если привлекается дополнительная сторона-посредник, которая является невзаимозависимой. Этот участник сделки выполняет только организационные функции – предоставляет возможность производства работ или оказания услуг между взаимозависимыми лицами. Он ничем не рискует. Подобные сделки не зависят от объема доходной части.

Дополнительно, контролируемыми сделками являются экономические взаимоотношения касательно внешней торговли. В ФНС необходимо подавать информацию о внешнеторговых сделках, когда их предметом являются минеральные удобрения, драгоценные металлы и камни, нефть и товары, переработанные из нее, а также металлы, а объем дохода по ним с одним контрагентом составил более 60 млн. рублей за год.

Также контролируются сделки, когда партнеры невзаимозависимые, но один из участников отношений является резидентом одного из государств, утвержденных списком Приказа Минфина № 108н от 13 ноября 2007 года (контролируются также сделки с представителями таких контрагентов на территории России). Объем дохода, попадающего под контроль, в этом случае, должен превысить 60 млн. рублей.

Инструкция по заполнению уведомления о контролируемых сделках: подготовкаПрежде чем заполнить форму уведомления о контролируемых сделках, необходимо подготовить документацию. ФНС имеет право затребовать бумаги, подтверждающие или уточняющие условия сделки, начиная с 1 июня года, следующего за отчетным.

Алгоритм подготовки документации для ФНС по контролируемым сделкам:

Документы могут потребоваться по любой контролируемой сделке, поэтому следует подготовить их заблаговременно. Обязательно необходимо отслеживать актуальность и достоверность данных.

Порядок заполнения уведомления о контролируемых сделках Форма уведомления состоит из титульного листа и четырех разделов. Каждый блок должен быть заполнен верными и актуальными сведениями. Исправления и зачеркивания в уведомлении не допускаются. Если налогоплательщик допустил ошибку или внес недостоверные данные, он может направить в ФНС по месту регистрации уточненный отчет.

Форма уведомления состоит из титульного листа и четырех разделов. Каждый блок должен быть заполнен верными и актуальными сведениями. Исправления и зачеркивания в уведомлении не допускаются. Если налогоплательщик допустил ошибку или внес недостоверные данные, он может направить в ФНС по месту регистрации уточненный отчет.

Также необходимо следить за тем, чтобы носитель, на котором предоставляется уведомление, не был испорчен. Например, если документ сдается на бумаге, не допускается его скрепление.

Для каждого символа в форме уведомления соответствует одна ячейка. Исключением будет только дата. Пустые поля не оставляются. Если данных нет, проставляется прочерк в каждой ячейке.

Текстовые поля заполняются заглавными буквами. Цифровые значения менее 50 копеек не прописываются, а при наличии в показателе более 50 копеек – он округляется до рубля.

Начинать прописывать знаки следует слева. Если их меньше, чем количество ячеек – справа проставляются прочерки.

Заполнение титульного листаВ титульном листе уведомления указываются данные налогоплательщика и отделения ФНС, такие как:

Кроме того, следует указать год, за который предоставляется отчет. В указанном месте следует проставить подпись, подтверждающую достоверность сведений, представленных в отчете, и печать (при ее наличии).

Заполнение раздела 1АБлок заполняется данными отдельно по каждой контролируемой сделке или группе сделок, которые признаются однородными. Здесь указывается обобщенная информация о предмете экономических взаимоотношений, а также объем дохода, полученного от финансово-хозяйственных действий. Показатели прибыли и расходной части определяются исходя из данных бухгалтерской отчетности.

Количество таких блоков должно соответствовать количеству проведенных контролируемых сделок. Если сделки были признаны однородными и объединены в группу, то заполняется один обобщенный раздел 1А.

Заполнение раздела 1БКоличество этих блоков зависит от количества разделов 1А, так как они являются дополнением. В этом разделе указываются данные о поставках, отгрузках, произведенных работах или оказанных услугах.

В разделе отражаются наименования договоров, даты их заключения, территориального места оформления сделки. Здесь же указывается количество товаров и цена за единицу, а также стоимость всей сделки. Дату совершения указывают в соответствии с данными бухгалтерской отчетности.

Суммирование товаров (услуг, работ) в рамках одной контролируемой сделки запрещено. Следует прописать данные по каждой единице предмета экономических взаимоотношений. Количество листов такого раздела должно быть таким же, как и количество операций в группе сделок.

Заполнение разделов 2 и 3В этих блоках указываются данные о сделках в отношении организаций, при этом информация раздела 1Б не учитывается. Если у субъекта финансово-хозяйственной деятельности не было сделок с контрагентами, которые указываются в разделах, эти листы включать в уведомление не нужно.

Ответственность за непредставление данных в ФНС о контролируемых сделкахОрганизации обязаны предоставлять информацию о контролируемых сделках в ФНС в указанные сроки. Сведения должны быть актуальными и достоверными. В противном случае компания будет привлечена к административной ответственности.

Если организация не сообщила сведений о таких сделках своевременно, ей грозит наложение штрафа в размере 5 000 рублей. То же самое касается предоставления некорректных данных о контролируемых операциях с контрагентами.

Если компания скрыла прибыль по контролируемым сделкам, штраф будет значительно больше – 20% от суммы налога, который не был уплачен, но не менее 100 000 рублей.

Чтобы не допустить наложения штрафных санкций, изучите образец заполнения уведомления о контролируемых сделках.

С примером заполнения уведомления о контролируемых сделках (2016) можно ознакомиться ниже.

Форма и образец заполненияПорядок уплаты налога на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения обособленных подразделений организации, определен, статьей 288 Налогового кодекса Российской Федерации.

Так, согласно п. 2 ст. 288 Кодекса уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками - российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений, исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 Налогового кодекса Российской Федерации, в целом по налогоплательщику.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта Российской Федерации, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации, уведомив о принятом решении до 31 декабря года, предшествующего налоговому периоду, налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений.

С 1 января 2009 года уточнен порядок представления уведомлений об уплате налога на прибыль через одно обособленное подразделение. Если организация, имеющая несколько обособленных подразделений на территории одного субъекта РФ и перешедшая на централизованный порядок уплаты налога по ним, создает в течение текущего налогового периода новые или ликвидирует существующие обособленные подразделения, то в течение 10 дней после окончания отчетного периода она должна уведомить налоговые органы о выборе того подразделения, через которое налог будет уплачиваться в бюджет субъекта РФ (п. 2 ст. 288 НК РФ).

Уведомления представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество структурных подразделений на территории субъекта Российской Федерации или произошли другие изменения, влияющие на порядок уплаты налога.

Письмом ФНС России от 30.12.2008 N ШС-6-3/986 "Об уведомлениях по уплате налога на прибыль организаций в бюджеты субъектов Российской Федерации", разъяснен порядок представления уведомлений о подразделениях, через которые налог на прибыль уплачивается в бюджет субъекта РФ.

В приложениях к письму ФНС РФ содержатся формы уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога в бюджеты субъектов РФ либо изменении количества структурных подразделений налогоплательщика на территории субъекта РФ.

В целях идентификации налогоплательщика и его обособленных подразделений уведомления должны содержать полное наименование организации в соответствии с учредительными документами, ИНН/КПП по месту нахождения организации, полное наименование обособленных подразделений (при наличии), адреса мест нахождения обособленных подразделений, КПП, присвоенные налогоплательщику налоговыми органами по месту нахождения обособленных подразделений, наименование и код субъекта Российской Федерации, на территории которого находятся обособленные подразделения. Также должна быть указана причина, по которой уведомление представляется в налоговый орган.

В форме Уведомления N 1 предусмотрено указание суммы ежемесячных авансовых платежей на I квартал налогового периода, с которого налогоплательщик переходит на уплату налога, на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения ответственного обособленного подразделения или производит замену ответственного обособленного подразделения, а также суммы ежемесячных авансовых платежей по ненаступившим срокам уплаты при выборе нового ответственного обособленного подразделения в случае закрытия (ликвидации) ответственного обособленного подразделения в течение текущего налогового периода.

При возврате налогоплательщика на уплату налога на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения организации и каждого обособленного подразделения составляется Уведомление N 1. Если на территории субъекта Российской Федерации находятся несколько обособленных подразделений, уплата налога по которым администрируется одним налоговым органом, то в данный налоговый орган направляется одно Уведомление N 1, в котором вместо полного наименования ответственного обособленного подразделения указываются слова "Смотри Перечень обособленных подразделений", а обособленные подразделения перечисляются в Перечне обособленных подразделений.

Если налогоплательщик принял решение, об уплате налога в бюджет субъекта РФ по месту своего нахождения за все обособленные подразделения, расположенные на территории этого же субъекта, то Уведомления N 1 и N 2 (формы прилагаются) необходимо направлять в налоговый орган по месту нахождения организации.

В соответствии с п. 2 ст. 11 Кодекса обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Вместе с тем если организация и ее обособленные подразделения находятся на территории одного субъекта Российской Федерации, то с 1 января 2006 г. налогоплательщик вправе принять решение об уплате им налога на прибыль в бюджет этого субъекта Российской Федерации за все свои обособленные подразделения в соответствии с порядком, установленным абз. 2 п. 2 ст. 288 Кодекса.

Указанные в п. 2 ст. 288 Кодекса удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

При этом налогоплательщики самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда. Выбранный налогоплательщиком показатель должен быть неизменным в течение налогового периода.

Таким образом, в случае если на территории одного субъекта Российской Федерации находится головная организация и ее обособленные подразделения и налогоплательщик осуществляет уплату по налогу на прибыль через ответственное обособленное подразделение, то часть налога, приходящаяся на головную организацию, уплачивается в бюджет субъекта Российской Федерации отдельно от обособленных подразделений.

По вопросам заполнения Приложения N 5 к листу 02 налоговой декларации следует обращаться в налоговые органы по месту учета.

Отдел работы с налогоплательщиками

ИФНС Россиипо Советскому району г. Воронежа

телефон справочной службы 60-99-66

Образец уведомления №1 и №2 Вы сможете увидеть во вложенном файле. Уведомление №2 нужно для того, чтобы уведомить каждую налоговую инспекцию по местонахождению обособленных подразделений, через которые организация не будет перечислять региональную часть налога на прибыль. Уведомление №1 нужно для того, чтобы организация могла уведомить налоговую инспекцию о централизованной уплате налога на прибыль через ответственное обособленное подразделение. Копию этого уведомления нужно направить в налоговую инспекцию по месту учета головного отделения организации. Т.е. если организация решила уплачивать налог на прибыль через головную организацию, то нужно подать уведомление №1 и №2 по месту нахождению организации. При этом в уведомлениях нужно проставить галочку в графе «C принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения)».

Елены Поповой, государственного советника налоговой службы РФ I ранга.

1.Как платить налог на прибыль обособленным подразделениям организации

Чтобы платить региональную часть налога на прибыль через одно ответственное обособленное подразделение, в налоговую инспекцию по месту его учета подайте письменное уведомление. А его копию направьте в налоговую инспекцию по месту учета головного отделения организации. Исключение – случай, когда ответственным обособленным подразделением выступает само головное отделение организации. Тогда уведомить достаточно инспекцию по месту его учета (предоставлять копию уведомления туда же не надо).*

2.ПИСЬМО УФНС РОССИИ ПО МОСКВЕ ОТ 08.11.2010 № 16-15/116243@

«В указанном письме ФНС России разъяснила, что если налогоплательщик принял решение об уплате им налога на прибыль организаций в бюджет субъекта РФ по месту своего нахождения за все обособленные подразделения, расположенные на территории этого же субъекта РФ, то уведомления № 1 и 2 вместо направления в налоговый орган по месту нахождения ответственного обособленного подразделения необходимо направлять в налоговый орган по месту нахождения организации. Следовательно, в данном случае направлять в этот же налоговый орган копию уведомления № 1 нет необходимости.»*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

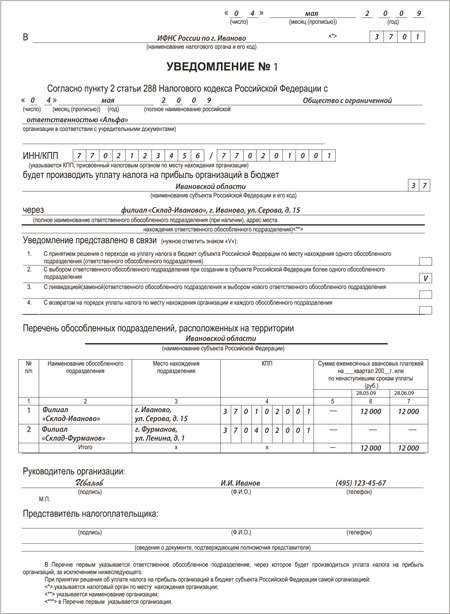

Организация "Альфа" зарегистрирована в г. Москве, состоит на налоговом учете в ИФНС России N 28 по г. Москве и имеет ИНН 7728916548, КПП 772801001. Организация "Альфа" имеет два обособленных подразделения в Московской области:

- "Бета" в г. Фрязино, состоит на налоговом учете в МРИ ФНС России N 16 по Московской области и имеет КПП 505002001;

- "Омега" в г. Королеве, состоит на налоговом учете в МРИ ФНС России N 2 по Московской области и имеет КПП 501803001.

С 2014 г. организация "Альфа" решила платить налог на прибыль в бюджет Московской области через обособленное подразделение "Омега" в г. Королеве.

Сумма ежемесячных авансовых платежей, подлежащих уплате в I квартале 2014 г. в бюджет Московской области, составила 123 000 руб. в том числе по подразделению "Бета" - 93 000 руб. по подразделению "Омега" - 30 000 руб.

Уведомление N 1 организация "Альфа" заполнит в одном экземпляре и представит его:

- в МРИ ФНС России N 2 по Московской области (оригинал);

- в ИФНС России N 28 по г. Москве (копию).

См. образец заполнения уведомления N 1.

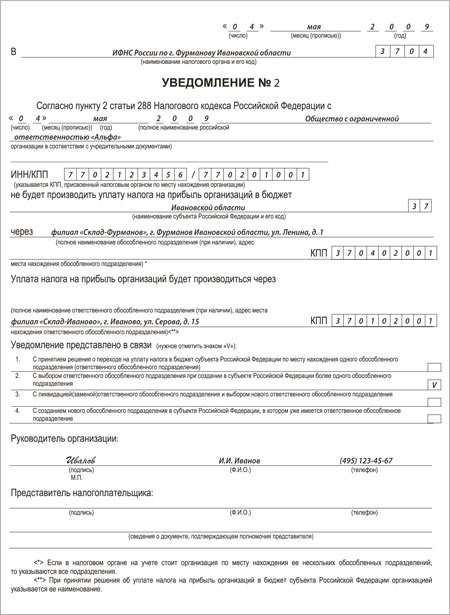

В свою очередь, уведомление N 2 организация заполнит по обособленному подразделению "Бета", через которое налог в бюджет Московской области уплачиваться не будет. Данное уведомление организация "Альфа" представит в МРИ ФНС России N 16 по Московской области.

См. образец заполнения уведомления N 2.

Приложение 1 к разделу 22.4.1.1

Образец заполнения уведомления N 1

2 6 декабря 2 0 1 3

(число) (месяц (прописью)) (год)

В МРИ ФНС России N 2 по Московской области <*> │5│0│1│8│

(наименование налогового органа и его код)

УВЕДОМЛЕНИЕ N 1

Согласно пункту 2 статьи 288 Налогового кодекса Российской Федерации с

0 1 января 2 0 1 4 Общество с ограниченной

(число) (месяц (прописью)) (год) (полное наименование российской

организации в соответствии с учредительными документами)

(указывается КПП, присвоенный налоговым органом

по месту нахождения организации)

будет производить уплату налога на прибыль организаций в бюджет

Московской области ┌─┬─┐

(наименование субъекта Российской Федерации и его код) └─┴─┘

обособленное подразделение "Омега", Московская область, г. Королев,

(полное наименование ответственного обособленного подразделения

ул. Пионерская, д. 1

(при наличии), адрес места нахождения ответственного обособленного

Уведомление представлено в связи (нужное отметить знаком "V"):

1. С принятием решения о переходе на уплату налога в бюджет субъекта

Российской Федерации по месту нахождения одного обособленного ┌─┐

подразделения (ответственного обособленного подразделения) │V│

2. С выбором ответственного обособленного подразделения при создании

в субъекте Российской Федерации более одного обособленного ┌─┐

подразделения │ │

3. С ликвидацией (заменой) ответственного обособленного подразделения ┌─┐

и выбором нового ответственного обособленного подразделения │ │

4. С возвратом на порядок уплаты налога по месту нахождения ┌─┐

организации и каждого обособленного подразделения │ │

Перечень обособленных подразделений, расположенных на территории

(сведения о документе, подтверждающем полномочия представителя)

В Перечне первым указывается ответственное обособленное подразделение, через которое будет производиться уплата налога на прибыль организаций, за исключением нижеследующего.

При принятии решения об уплате налога на прибыль организаций в бюджет субъекта Российской Федерации самой организацией:

<*> указывается налоговый орган по месту нахождения организации;

<**> указывается наименование организации;

<***> в Перечне первым указывается организация.

Приложение 2 к разделу 22.4.1.1

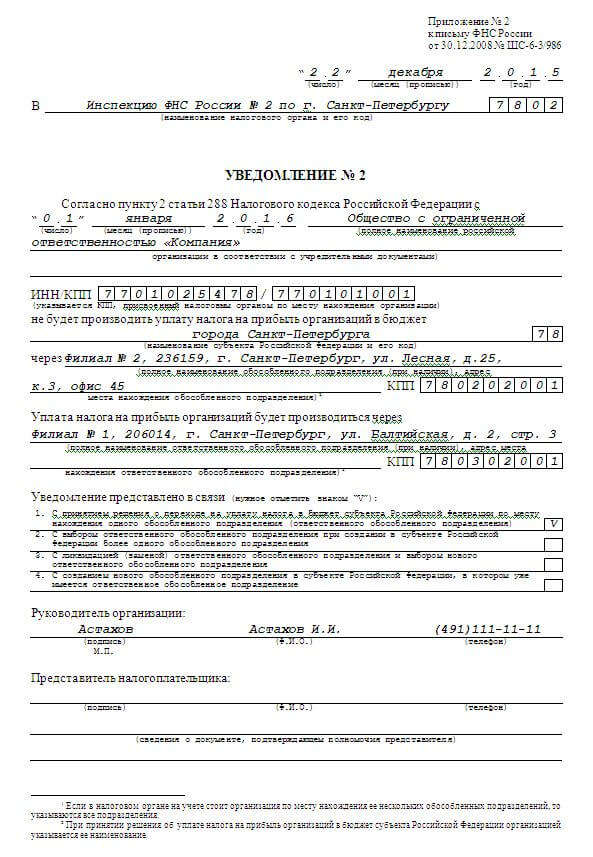

Образец заполнения уведомления N 2

2 6 декабря 2 0 1 3

(число) (месяц (прописью)) (год)

МРИ ФНС России N 16 по Московской области ┌─┬─┬─┬─┐

(наименование налогового органа и его код) └─┴─┴─┴─┘

УВЕДОМЛЕНИЕ N 2

Согласно пункту 2 статьи 288 Налогового кодекса Российской Федерации с

0 1 января 2 0 1 4 Общество с ограниченной

(число) (месяц (прописью)) (год) (полное наименование российской

организации в соответствии с учредительными документами)

(указывается КПП, присвоенный налоговым органом

по месту нахождения организации)

не будет производить уплату налога на прибыль организаций в бюджет

Московской области ┌─┬─┐

(наименование субъекта Российской Федерации и его код) └─┴─┘

обособленное подразделение "Бета", Московская область, г. Фрязино,

(полное наименование обособленного подразделения (при наличии),

ул. Мира, д. 9 ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

адрес места нахождения ответственного └─┴─┴─┴─┴─┴─┴─┴─┴─┘

обособленного подразделения) <*>

Уплата налога на прибыль организаций будет производиться через

обособленное подразделение "Омега", Московская область, г. Королев,

(полное наименование ответственного обособленного подразделения

ул. Пионерская, д. 1 ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

(при наличии), адрес места нахождения └─┴─┴─┴─┴─┴─┴─┴─┴─┘

ответственного обособленного подразделения) <**>

Уведомление представлено в связи (нужное отметить знаком "V"):

1. С принятием решения о переходе на уплату налога в бюджет субъекта

Российской Федерации по месту нахождения одного обособленного ┌─┐

подразделения (ответственного обособленного подразделения) │V│

2. С выбором ответственного обособленного подразделения при создании

в субъекте Российской Федерации более одного обособленного ┌─┐

подразделения │ │

3. С ликвидацией (заменой) ответственного обособленного подразделения ┌─┐

и выбором нового ответственного обособленного подразделения │ │

4. С созданием нового обособленного подразделения в субъекте

Российской Федерации, в котором уже имеется ответственное ┌─┐

обособленное подразделение │ │