Категория: Бланки/Образцы

Наша компания предоставляет ремонтные услуги (отделка помещений) населению и организациям. Если при работе с организациями все ясно, оплата производится по безналичному расчету, то с физическими лицами возникает вопрос, как правильно организовать прием денег от населения?

Ситуация в следующем, у компании большое количество объектов, и клиентам чаще всего удобнее на месте произвести оплату наличными прорабу который ведет объект.

Подскажите как это правильно оформить?

Какие документы должен иметь прораб, что бы иметь возможность получать денежные средства от клиента?

Какие документы должна будет оформить бухгалтерия в адрес прораба, что бы сделка с точки зрения бух.учета была полностью верна.

Так же прошу уточнить, можем ли мы получать деньги наличными на основании ПКО, если будем получать в рамках одного договора не более 100 000 рублей.

Спасибо большое! Надеюсь на ответ

03 Июня 2015, 09:31 Андрей, г. Благовещенск

Ответы юристов (16)

Уважаемый Андрей, добрый день.

При выполнении услуг, включаемых в перечень «ОК 002-93. Общероссийский классификатор услуг населению» Вы вправе использовать бланки строгой отчётности без использования контрольно-кассовой техники на основании п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»:

Статья 2. Сфера применения контрольно-кассовой техники

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

1.1. Кредитная организация не применяет контрольно-кассовую технику, за исключением случаев:

осуществления наличных денежных расчетов с использованием платежного терминала, не отражаемых ежедневно в бухгалтерском учете в соответствии с нормативными актами Центрального банка Российской Федерации;

осуществления наличных денежных расчетов с использованием платежного терминала, установленного за пределами помещения этой кредитной организации;

осуществления наличных денежных расчетов с использованием платежного терминала, не являющегося основным средством этой кредитной организации и не принадлежащего только ей на праве собственности.

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

03 Июня 2015, 09:41

Есть вопрос к юристу?

Андрей, доброе утро.

03 Июня 2015, 09:42

Уточнение клиентаДобрый день, да мы на УСН 15%

03 Июня 2015, 09:48

Еще хотелось бы уточнить Ваш ОКУН, что бы понять можете ли Вы использовать БСО.

Пункт 2 ст. 2 Закона N 54-ФЗ предусматривает, что организации и

индивидуальные предприниматели в соответствии с порядком, определяемым

Правительством РФ, могут осуществлять наличные денежные расчеты и (или)

расчеты с использованием платежных карт без применения ККТ в случае

оказания услуг населению при условии выдачи ими соответствующих бланков

строгой отчетности (далее — БСО).

Принадлежность к услугам, которые предоставляются населению, следует определять на основании Общероссийского классификатора услуг населению ОК 002-93 (далее — ОКУН), утвержденного постановлением Госстандарта России от 28.06.1993 N 163 (смотрите письма Минфина РФ от 19.07.2012 N 03-11-11/212, от 26.01.2009 N 03-01-15/1-27, от 10.07.2009 N 03-01-15/6-319).

03 Июня 2015, 09:47

Здравствуйте. В «ОК 002-93. Общероссийский классификатор услуг населению» есть такие виды как ремонт помещений, в в подразделе 9 раздела «Ремонт жилья и других построек» так что можно использовать БСО в принципе в соответствии с ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

03 Июня 2015, 09:51

как правильно организовать прием денег от населения?

Андрей

Подскажите как это правильно оформить?

Андрей

Данные операции можно провести через кассу предприятия, выдавая соответственно приходный кассовый ордер.

Какие документы должен иметь прораб, что бы иметь возможность получать денежные средства от клиента?

Андрей

Нужно выдать приходный кассовый ордер на имя вносителя денежных средств. С удаленным внесением будут проблемы, конечно. Можно попробовать делать так: вы выдаете клиенту расписку, что получили денежные средства в определенном размере, а при следующем общении предоставлять приходный кассовый ордер клиенту.

Какие документы должна будет оформить бухгалтерия в адрес прораба, что бы сделка с точки зрения бух.учета была полностью верна.

Андрей

Приходный кассовый ордер.

Так же прошу уточнить, можем ли мы получать деньги наличными на основании ПКО, если будем получать в рамках одного договора не более 100 000 рублей.

Андрей

Согласно п.6 Указания Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов (далее — предельный размер наличных расчетов).

Наличные расчеты производятся в размере, не превышающем предельный размер наличных расчетов, при исполнении гражданско-правовых обязательств, предусмотренных договором, заключенным между участниками наличных расчетов, и (или) вытекающих из него и исполняемых как в период действия договора, так и после окончания срока его действия.

Согласно п.1 Указания Настоящее Указание не распространяется на наличные расчеты с участием Банка России, а также на:

наличные расчеты в валюте Российской Федерации и в иностранной валюте между физическими лицами, не являющимися индивидуальными предпринимателями;

банковские операции, осуществляемые в соответствии с законодательством Российской Федерации, в том числе нормативными актами Банка России;

осуществление платежей в соответствии с таможенным законодательством Российской Федерации и законодательством Российской Федерации о налогах и сборах.

Также вы можете применять бланки строгой отчетности согласно Постановлению Правительства РФ от 30.07.1993 N 745. Но обязательно соблюдайте порядок их хранения и выдачи.

03 Июня 2015, 09:52

На основании п. 2 ст. 2

Федерального закона от 22.05.2003 N 54-ФЗ «О применении

контрольно-кассовой техники при осуществлении наличных денежных расчетов и

(или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ)

организации и индивидуальные предприниматели, в соответствии с порядком,

определяемым Правительством Российской Федерации, могут осуществлять наличные

денежные расчеты и (или) расчеты с использованием платежных карт без применения

контрольно-кассовой техники в случае оказания услуг населению при условии выдачи

ими соответствующих бланков строгой отчетности (далее — БСО). Порядок

утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а

также порядок их учета, хранения и уничтожения устанавливаются Правительством

Российской Федерации.

Пунктом 1 ст. 730

Гражданского кодекса РФ установлено, что по договору бытового подряда

подрядчик, осуществляющий соответствующую предпринимательскую деятельность,

обязуется выполнить по заданию гражданина (заказчика) определенную работу,

предназначенную удовлетворять бытовые или другие личные потребности заказчика,

а заказчик обязуется принять и оплатить работу.

В Общероссийском классификаторе

услуг населению ОК 002-93 (утв. Постановлением

Госстандарта России от 28.06.1993 N 163) в подгруппе «Ремонт и строительство

жилья и других построек» (код 016000 ОКУН) под кодом 016100 приведен

«Ремонт жилья и других построек» (включает коды с 016101

по 016115

ОКУН).

Поэтому услуги по

ремонту квартир по договорам бытового подряда относятся к оказанию услуг

населению, поэтому организации (и индивидуальные предприниматели) вправе

принимать наличные без применения контрольно-кассовой техники при условии

выдачи физическим лицам соответствующих бланков строгой отчетности.

Пунктом 4

Положения об осуществлении наличных денежных расчетов и (или) расчетов с

использованием платежных карт без применения контрольно-кассовой техники,

утвержденного Постановлением Правительства РФ от 06.05.2008 N 359,

предусмотрено, что бланк документа изготавливается типографским способом или

формируется с использованием автоматизированных систем. Изготовленный

типографским способом бланк документа должен содержать сведения об изготовителе

бланка документа (сокращенное наименование, идентификационный номер

налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж ),

если иное не предусмотрено нормативными правовыми актами об утверждении форм

бланков таких документов.

В случае

формирования бланков с использованием автоматизированных систем необходимо

соблюдение требований п. 11

Положения. При этом на основании п. 11

Положения при формировании бланков документов должно обеспечиваться выполнение

следующих требований: а) автоматизированная система должна иметь защиту от

несанкционированного доступа, идентифицировать, фиксировать и сохранять все

операции с бланком документа в течение не менее 5 лет; б) при заполнении бланка

документа и выпуске документа автоматизированной системой сохраняются

уникальный номер и серия его бланка.

В силу п. 3

Положения документ должен содержать следующие реквизиты, за исключением

случаев, предусмотренных п. п. 5

— 6

Положения:

а) наименование

документа, шестизначный номер и серию;

б) наименование и

организационно-правовую форму — для организации;

фамилию, имя,

отчество — для индивидуального предпринимателя;

в) место нахождения

постоянно действующего исполнительного органа юридического лица (в случае

отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без

доверенности);

г)

идентификационный номер налогоплательщика, присвоенный организации

(индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги

в денежном выражении;

ж) размер оплаты,

осуществляемой наличными денежными средствами и (или) с использованием

платежной карты;

з) дату

осуществления расчета и составления документа;

и) должность,

фамилию, имя и отчество лица, ответственного за совершение операции и

правильность ее оформления, его личную подпись, печать организации

(индивидуального предпринимателя);

к) иные реквизиты,

которые характеризуют специфику оказываемой услуги и которыми вправе дополнить

документ организация (индивидуальный предприниматель).

Кроме того, Минфин

России считает, что, если иное не предусмотрено п. п. 5

и 6

Положения, организация и индивидуальный предприниматель, оказывающие услуги

населению, для осуществления наличных денежных расчетов и (или) расчетов с

использованием платежных карт без применения контрольно-кассовой техники вправе

использовать самостоятельно разработанный документ, в котором должны

содержаться реквизиты, установленные п. 3

Положения. Утверждение формы такого документа уполномоченными федеральными

органами исполнительной власти не требуется.

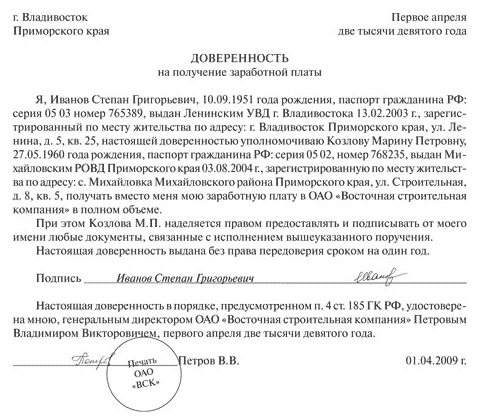

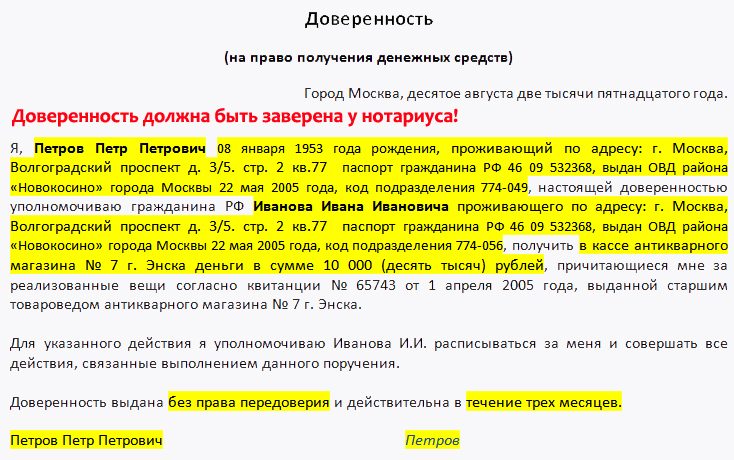

В связи с этим, Ваша организация может без проблем на указанные суммы заключать договора бытового подряда по ремонту с физ. лицами, которые будут предусматривать наличный расчет с выдачей БСО. При этом в договоре можно прямо предусмотреть, что расчет с приемом средств и выдачей БСО будет осуществлять прораб. Ему для этого потребуется доверенность от компании.

03 Июня 2015, 09:54

Так же прошу уточнить, можем ли мы получать деньги наличными на основании ПКО, если будем получать в рамках одного договора не более 100 000 рублей.

Андрей

Указание Банка России от 07.10.2013 N 3073-У

«Об осуществлении наличных расчетов»

6. Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов (далее — предельный размер наличных расчетов).

Наличные расчеты производятся в размере, не превышающем предельный размер наличных расчетов, при исполнении гражданско-правовых обязательств, предусмотренных договором, заключенным между участниками наличных расчетов, и (или) вытекающих из него и исполняемых как в период действия договора, так и после окончания срока его действия.

03 Июня 2015, 09:55

ПКО в данном случае Вы применять не можете. Выдавая физ. лицам вместо БСО квитанцию к ПКО, Вы нарушите законодательство и может наступить ответственность по ст.14.5 КоАП РФ, за нарушение порядка применения ККТ. Поскольку нарушения в области применения БСО, приравниваются к нарушениям порядка применения кассовой техники.

Однако можно использовать БСО, так как Ваша деятельность попадает под оказание услуг населению.

В Письме Минфин в письме №03-01-15/3-74 от 04 апреля 2012 года даны разъяснения, согласно которым, виды оказываемых населению платных услуг не ограничиваются видами услуг, включенными в ОКУН.

Организации и предприниматели самостоятельно разрабатывают бланки и утверждают их форму приказом руководителя.

Обязательные реквизиты, которые должны содержать БСО:

Наименование документа, серия и шестизначный номер;

Наименование организации с указанием организационно-правовой формы;

Место нахождения организации;

ИНН;

Вид оказываемых услуг;

Стоимость услуги;

Размер полученных наличных средств, либо размер оплаты платежной картой;

Дата оплаты и дата составления документа;

Должность, с указанием ФИО ответственного лица, личная подпись и печать организации;

Иные сведения, которыми дополняется документ, для определения специфики оказываемой услуги.

То есть, прораб должен иметь при себе бланки БСО. Поскольку они являются бланками строгой отчетности и имеют порядковые шестизначные номера, то он должен в бухгалтерию сдавать оставшиеся чистые БСО и соответственно денежные средства вместе с заполненными БСО.

03 Июня 2015, 09:56

Андрей, Вы сможете использовать БСО, главное, чтобы там были необходимые реквизиты.

Постановление Правительства РФ от 6 мая 2008 г. N 359

«О порядке осуществления наличных денежных расчетов и (или) расчетов с

использованием платежных карт без применения контрольно-кассовой

техники» (с изменениями и дополнениями)

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 — 6 настоящего Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

03 Июня 2015, 09:56

г. Великий Новгород

Подскажите как это правильно оформить? Какие документы должен иметь прораб, что бы иметь возможность получать денежные средства от клиента?

Андрей

Как уже отметили коллеги, прораб может выдавать клиенту бланк строгой отчетности, подтверждающий получение средств за выполнение услуг по конкретному договору. Второй экземпляр БСО прораб передает в бухгалтерию вместе с деньгами. Для того, чтобы подтвердить полномочия прораба на получение денежных средств необходимо выдать ему доверенность на получение товарно-материальных ценностей за подписью руководителя и главного бухгалтера, в которой указывается лицо, от которого должны быть получены средства, договор, услуги по которому подлежат оплате, сумма. В договоре с клиентом можно указать, что тот вправе произвести оплату наличными денежными средствами лицу, предъявившему доверенность на получение товарно-материальных ценностей.

03 Июня 2015, 10:01

да мы на УСН 15%

Андрей

Так же затраты на бланки вы можете записывать в расходы. В подтверждение

Министерство финансов Российской Федерации

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИПИСЬМО от 17 мая 2005 года № 03-03-02-04/1/123

Статья 346.16. Порядок определения расходов

[Налоговый кодекс РФ][Глава 26.2][Статья 346.16]

1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

17) расходы на канцелярские товары;

03 Июня 2015, 10:01

Дополню, используя БСО Вы оформляете каждый приход денег в течении рабочего дня, после чего в конце рабочего дня оформляете один ПКО на всю сумму по использованным за день БСО. в основании ПКО указываете — БСО № такой-то. Обязательно все БСО использованные за день и отраженные в ПКО подшиваете к нему.

03 Июня 2015, 10:04

г. Великий Новгород

Бухгалтерия, получив наличные денежные средства от прораба, вносит их в кассу, учитывая как приход на основании акта выполненных работ и БСО.

03 Июня 2015, 10:23

Город не указан

Подскажите как это правильно оформить?

Андрей

создать короткий типовой договор, делается на бланке с отрывными листами (под копирку), в таком договоре — ФИО клиента, Ваши реквизиты, перечень работ, число и подписи, такой же акт выполненных работ. Далее прорабу — приходной кассовый ордер от Вашей организации (БСО). Вот и все.

Обращаю внимание на то, что наличие договора и акта выполненных работ убережет Вас потом от каких либо претензий со стороны заказчика и контролирующих органов.

03 Июня 2015, 10:24

![]()

Город не указан

Добавлю, что так как прорабы, по сути, выполняют функции кассиров, то об этом нужно прописать либо в должностной инструкции и ознакомить под роспись, либо в доп.соглашении к трудовому договору. Также с ними необходимо заключить договор о полной материальной ответственности.

Что касается лимита расчетов наличными, то такой лимит установлен для расчетов между организациями, организациями и ИП, ИП с ИП. На расчеты с гражданами лимит в 100 тыс. не распространяется.

(п. 4 указания Банка России от 11 марта 2014 г. № 3210-У, п. 5 указания Банка России от 7 октября 2013 г. № 3073-У).

03 Июня 2015, 10:47

![]()

Город не указан

И еще одно уточнение: для контроля над внутренним учетом наличных денег порядок обеспечения их сохранности, транспортировки и хранения следует разработать самостоятельно, закрепив во внутренних документах организации (п. 7 указания Банка России от 11 марта 2014 г. № 3210-У).

03 Июня 2015, 11:00

Ищете ответ?

АКБ «Трансстройбанк» (АО) оказывает услуги по переводу денежных средств в рублях РФ и иностранной валюте по территории России и за ее пределы по поручению физических лиц как с текущего счета, открытого в АКБ «Трансстройбанк» (АО), так и без его открытия.

Оформление перевода займет у Вас минимум времени, а пользоваться перечисленными денежными средства Вы сможете в самое ближайшее время.

Как получить перевод:

1. обратиться в любой офис АКБ «Трансстройбанк» (АО) для получения наличных денежных средств с текущего счета;

2. предъявить документ, удостоверяющий личность;

3. получить деньги.

*Резидент РФ праве переводить за один операционный день за границу Российской Федерации иностранную валюту или валюту Российской Федерации в сумме, эквивалент которой не превышает 5000 долларов США, определяемой с использованием официальных курсов иностранных валют к рублю, установленных Банком России на дату поручения уполномоченному банку на осуществление указанного перевода.

**Нерезидент РФ вправе переводить на территории Российской Федерации иностранную валюту и валюту Российской Федерации без ограничений|переводить за границу Российской Федерации иностранную валюту без ограничений|переводить иностранную валюту и валюту Российской Федерации со своих банковских счетов в банках за пределами территории Российской Федерации на свои банковские счета в уполномоченных банках.

***для некоторых переводов действует комиссия. Подробности уточняйте у специалистов Банка.

Тарифы и бланки: