Категория: Бланки/Образцы

Декларацию по единому налогу, уплачиваемому в связи с применением УСН, за 2015 г. организации на "упрощенке" должны представить не позднее 31 марта 2016 г. У индивидуальных предпринимателей, которые работают на данном спецрежиме, времени на подготовку отчетности больше - декларацию они должны сдать не позднее 4 мая, поскольку в этом году крайний срок - 30 апреля - выпал на субботу (п. 1 ст. 346.23 и п. 7 ст. 6.1 НК РФ). В эти же сроки надлежит уплатить и "упрощенный" налог за 2015 г.

Содержание определяет форму

Главная интрига отчетной кампании за 2015 г. - по какой форме декларации "упрощенцам" нужно отчитываться. Дело в том, что в действующей форме декларации, которая утверждена Приказом ФНС от 4 июля 2014 г. N ММВ-7-3/352@, отдельные изменения налогового законодательства, которые в том числе затронули гл. 26.2 Налогового кодекса (далее - Кодекс), не учтены. Речь идет, к примеру, об уплаченной сумме торгового сбора, которую при выполнении определенных условий "упрощенцы" с объектом налогообложения "доходы" вправе учесть при расчете "упрощенного" налога. Отметим, что на УСН с объектом налогообложения "доходы минус расходы" такой проблемы нет - торговый сбор "упрощенцами" учитывается в составе расходов наравне с иными налогами и сборами на основании пп. 22 п. 1 ст. 346.16 Кодекса. Плюс ко всему у региональных властей есть право снижать, а для отдельных категорий "упрощенцев" и вовсе обнулять налоговые ставки по единому налогу. Речь идет в том числе о так называемых налоговых каникулах для вновь зарегистрированных ИП, которые ведут определенный вид деятельности. Однако в любом случае в форме декларации по УСН, которая утверждена Приказом ФНС N ММВ-7-3/352@, данная возможность не реализована.

Довольно нестандартный выход из ситуации предложили представители ФНС в Письме от 20 мая 2015 г. N ГД-4-3/8533@. Чиновники рекомендовали "упрощенцам" с объектом налогообложения "доходы", которые применяют пониженную или нулевую налоговую ставку, заполнять временную, специально под них разработанную форму. И, кстати говоря, тогда же впервые прозвучала информация о том, что в ФНС идет работа над новой формой декларации, которая уже будет отвечать всем, что называется, налоговым вызовам. Отметим, что рекомендованная временная форма не решает проблему, связанную с отражением в декларации сумм торгового сбора.

В конце 2015 г. даже появился проект этой новой формы. Причем предполагалось, что применять ее нужно будет именно с отчетности за 2015 г. Тем не менее по непонятным причинам работа у чиновников застопорилась. И успеют ли они в оставшиеся до отчетной кампании сроки ввести в оборот обновленную форму декларации, пока неизвестно.

В связи с этим мы рассмотрим основные нюансы, которые необходимо учесть при формировании отчетности за 2015 г. в том числе и по форме, которая пока еще в проекте.

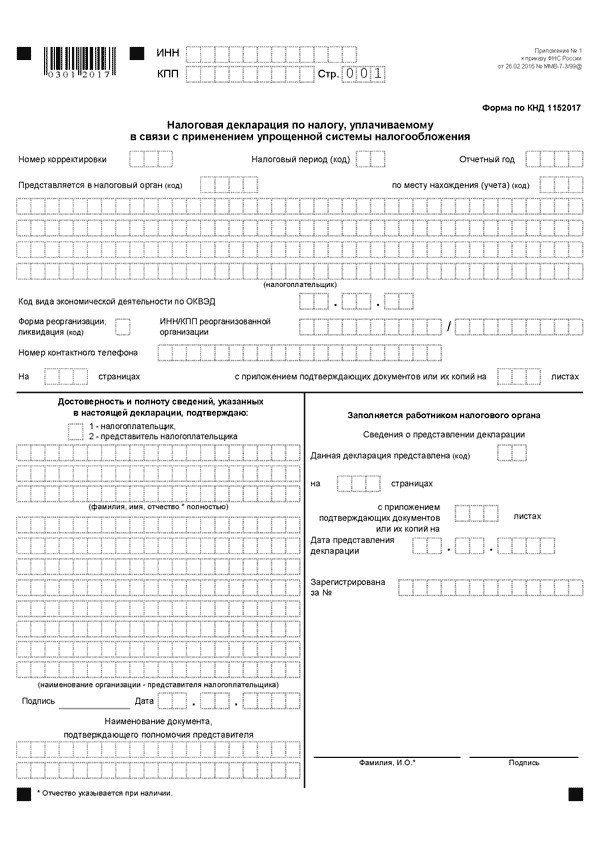

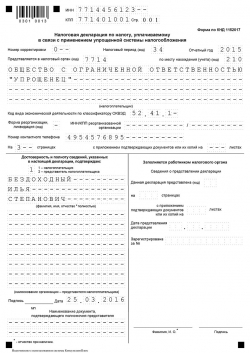

Декларация состоит из "титульника" и пяти разделов:

- разд. 1.1 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - "доходы"), подлежащая уплате (уменьшению), по данным налогоплательщика";

- разд. 1.2 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - "доходы, уменьшенные на величину расходов") и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика";

- разд. 2.1 "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - "доходы")";

- разд. 2.2 "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения - "доходы, уменьшенные на величину расходов")";

- разд. 3 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования".

Предполагается, что структура декларации сохранится и в дальнейшем - с тем лишь отличием, что появится дополнительный разд. 2.1.2, предназначенный для расчета суммы торгового сбора, уменьшающей сумму "упрощенного" налога (авансового платежа по налогу). Соответственно, разд. 2.1 превратится в разд. 2.1.1.

Пока же "упрощенцам", которые уплачивают налог с доходов, нужно будет помимо титульного листа заполнить разд. 1.1 и 2.1 декларации. А при применении УСН с объектом налогообложения "доходы минус расходы" - разд. 1.2 и 2.2. Целевой отчет заполняется только в случае, если есть за что, собственно, отчитываться, то есть при условии, что в 2015 г. были получены целевые" средства.

Объект налогообложения "доходы"

Вообще объект налогообложения "доходы" при УСН в большинстве случаев выбирают с той целью, чтобы максимально упростить себе налоговый учет. В то же время, как показывает практика, именно данная категория налогоплательщиков сталкивается с определенными проблемами при заполнении декларации.

Заполнять следует декларацию с разд. 2.1 - в проекте новой формы данный раздел имеет номер 2.1.1. В этом разделе приводится непосредственно расчет "упрощенного" налога.

В первую очередь в поле 102 необходимо указать признак налогоплательщика. Вариантов здесь всего два:

- "1" - указывают организации и ИП, которые производят выплаты в пользу физлиц;

- "2" - вписывают индивидуальные предприниматели, которые не имеют наемных работников и никаких выплат в пользу физлиц не производят.

Такое деление обусловлено тем, что для ИП-"упрощенцев" установлена зависимость размера вычета, предусмотренного п. 3.1 ст. 346.21 Кодекса, от того, как именно тот работает - в одиночку или с привлечением к деятельности работников. Однако об этом немного позже.

Вне зависимости от указанного признака строки 110 - 133 заполняются одинаково. В строках 110, 111, 112 и 113 показываем сумму полученных доходов (налоговую базу) нарастающим итогом соответственно за I квартал, полугодие, 9 месяцев и за налоговый период в целом, то есть за 2015 г.

Говоря о налоговой базе, то есть о полученных доходах, которые ее формируют, в первую очередь необходимо сказать пару слов об. НДС. Речь идет о ситуациях, когда "упрощенцы" по собственной инициативе либо по настоянию своих контрагентов выставляют счета-фактуры с выделением в них НДС. Указанную выделенную сумму надлежит перечислить в бюджет. Кроме того, при таких обстоятельствах придется и декларацию по НДС представить в инспекцию (причем исключительно в электронной форме по ТКС через спецоператора). Вопрос в том, следует ли "исходящий" НДС включать в состав налогооблагаемых доходов при исчислении "упрощенного" налога?

Сразу скажем, что с 1 января 2016 г. данный вопрос разрешен в пользу налогоплательщиков. Законом от 6 апреля 2015 г. N 84-ФЗ в п. 1 ст. 346.15 Налогового кодекса внесены изменения, согласно которым из состава доходов, учитываемых при исчислении единого налога по УСН, исключаются суммы НДС, уплаченные налогоплательщиками - покупателями товаров, работ и услуг в связи с выставлением им счетов-фактур (см. также Письмо Минфина от 25 декабря 2015 г. N 03-11-11/76394).

В то же время мы заполняем декларацию по УСН за 2015 г. Соответственно, нас интересует, как данная проблема разрешается применительно к отчетному налоговому периоду, на который указанные нововведения не распространяются. С одной стороны, наиболее безопасный вариант - выделенный НДС учитывать в составе доходов от реализации и облагать "упрощенным" налогом. Именно такой позиции придерживались до сих пор (до 1 января 2016 г.) контролирующие органы (см. Письма Минфина от 21 сентября 2012 г. N 03-11-11/280, от 14 апреля 2008 г. N 03-11-02/46, от 13 марта 2008 г. N 03-11-04/2/51 и т.д.). С другой стороны, Президиум ВАС еще в Постановлении от 1 сентября 2009 г. N 17472/08 занял выгодную для налогоплательщиков позицию, заключив, что никакой экономической выгоды для "упрощенца" выделенный им в счетах-фактурах НДС не сулит. А раз нет экономической выгоды, то нет и налогооблагаемого дохода. Плюс ко всему Минфин в Письме от 30 января 2015 г. N 03-11-11/3688 фактически признал, что действующее правовое регулирование приводит к двойному налогообложению. И хотя конкретно чиновники этого и не сказали, но вообще-то двойное налогообложение противоречит основным принципам налогового законодательства, в частности, принципу однократности налогообложения. Ну и, наконец, если принять во внимание внесенные в п. 1 ст. 346.15 Кодекса поправки, то, возможно, налоговые органы на местах и не будут настаивать на включение выделенного НДС в состав налогооблагаемых доходов. Ведь если дело дойдет до суда, вероятность, что суд займет позицию контролирующих органов, хотя и есть, но ничтожно мала (в идеале заблаговременно нелишним будет посмотреть, как арбитражная практика по данному вопросу складывается конкретно в вашем регионе).

Помните! Далеко не все поступления увеличивают налоговую базу "упрощенца". Так, перечень неучитываемых доходов приведен в "прибыльной" ст. 251 Кодекса. Однако применять его необходимо с учетом того обстоятельства, что "упрощенцы" учитывают доходы и расходы кассовым методом. Поэтому, к примеру, суммы полученных авансов плательщики налога на прибыль, применяющие метод начисления, в составе налогооблагаемых доходов не учитывают. В то же время для "упрощенцев" полученные авансы являются налогооблагаемым доходом (см. напр. Письма Минфина от 6 июля 2012 г. N 03-11-11/204, от 30 июля 2012 г. N 03-11-11/224 и т.д.).

Плюс ко всему в Письме от 17 декабря 2015 г. N 03-11-06/2/73977 представители Минфина высказались по вопросу учета обеспечительного платежа для целей исчисления налога при УСН. Дело в том, что в ст. 251 Кодекса прямо доход в виде обеспечительного платежа не поименован. В то же время в пп. 2 п. 1 ст. 251 Кодекса названы доходы, которые получены в форме залога или задатка в качестве обеспечения обязательств. И, как справедливо заметили финансисты, обеспечительный платеж и залог имеют общую правовую природу. А отсюда вывод: положения пп. 2 п. 1 ст. 251 Кодекса могут быть применены и к обеспечительному платежу. То есть подобный доход в налоговую базу по "упрощенному" налогу не включаем.

Следующая строка - 120. В данной строке по умолчанию указана налоговая ставка в размере 6 процентов. В то же время, как мы уже отметили, для отдельных категорий "упрощенцев" региональным законом может быть установлена пониженная или даже нулевая ставка. Править официальный бланк категорически запрещено. Собственно говоря, именно по этой причине представители ФНС предложили в подобных ситуациях заполнять рекомендованную форму декларации, которая приведена в Письме ФНС от 20 мая 2015 г. N ГД-4-3/8533@. Отличие рекомендованного бланка от официальной формы состоит в том, что ячейка по строке 120 просто оставлена пустой.

Отметим, что в проекте новой формы декларации данная проблема разрешена иначе. Для указания налоговой ставки отводится несколько строк (120 - 123). В них указывается применяемая "упрощенная" ставка в каждом отчетном периоде либо базовая ставка - 6 процентов, либо пониженная ставка, установленная законом субъекта РФ.

Следующий блок строк - 130 - 133 - предназначен для отражения суммы исчисленных авансовых платежей по налогу по итогам отчетных периодов и суммы налога за год.

Последний блок строк в разд. 2.1 действующей формы (строки 140 - 143) отведен для указания в нем сумм расходов, на которые может быть уменьшен единый налог, уплачиваемый в связи с применением "доходной" УСН. Порядок заполнения этих строк зависит от того, кто его заполняет - работодатель (организация или ИП) или же ИП, который не имеет наемных работников, то есть не производит выплаты в пользу физических лиц.

Напомним, что состав названного вычета определен в п. 3.1 ст. 346.21 Кодекса. В соответствии с данной нормой "упрощенцы"-работодатели (по коду строки 102 указан признак "1") при исчислении единого налога вправе учесть:

1) взносы во внебюджетные фонды, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде с выплат, произведенных в пользу работников;

2) взносы в фиксированных размерах, уплаченные ИП за себя в ПФР и ФФОМС;

3) пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний), выплаченные работникам за счет средств работодателя;

4) платежи (взносы) по договорам добровольного страхования работников на случай временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни нетрудоспособности, выплачиваемые за счет средств работодателя.

В любом случае сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных расходов более чем на 50 процентов.

Таким образом, значения по коду строк 140 - 143 не должны быть больше 1/2 суммы исчисленного налога (авансовых платежей по налогу), указанной соответственно по кодам строк 130 - 133.

Что же касается индивидуальных предпринимателей на УСН, которые работают в одиночку, то на них указанное 50-процентное ограничение не распространяется. Однако вычет не может превышать сумму исчисленного за отчетный (налоговый) период авансового платежа (суммы налога).

Касательно данного индивидуального вычета необходимо отметить один важный момент. Дело в том, что Минфин в Письме от 6 октября 2015 г. N 03-11-09/57011 заявил, что фиксированным размером признается размер страховых взносов, определяемый в качестве постоянной величины по формуле как произведение МРОТ на количество месяцев в году и соответствующих тарифов страховых взносов в ПФР и ФФОМС. При этом сумма страховых взносов, исчисленная как 1,0 процента от суммы дохода, превышающего 300 тыс. руб. за расчетный период, не может считаться фиксированным размером страхового взноса, поскольку является. переменной величиной и зависит от суммы дохода плательщика страховых взносов. И на этом основании представители Минфина сделали вывод, что "сверхдоходные" взносы, уплаченные ИП за себя, вообще нельзя учесть при расчете "упрощенного" налога.

Однако впоследствии финансисты изменили свою позицию. В Письме Минфина от 7 декабря 2015 г. N 03-11-09/71357 финансисты признали, что "довесок" в виде 1,0 процента с суммы превышения 300 тыс. руб. все же является фиксированной величиной. И, соответственно, он может быть включен в состав вычета.

Тем не менее не так давно свое слово по этому вопросу высказал Минтруд в Письме от 24 ноября 2015 г. N 17-3/ООГ-1636. Чиновники заявили, что фиксированным размером страховых взносов, уплачиваемым индивидуальным предпринимателем в ПФР, признается размер страховых взносов, определяемый в качестве постоянной величины по формуле как произведение МРОТ и тарифа страховых взносов в ПФР, увеличенное в 12 раз. А вот сумма взносов, исчисленная как 1,0 процента от суммы дохода, превышающего 300 000 руб. за расчетный период, является переменной величиной, зависящей от суммы дохода данного плательщика страховых взносов, и не может считаться фиксированным размером страхового взноса.

Таким образом, не исключено, что в недалекой перспективе и в Минфине вернутся к тому, что "довесок", уплачиваемый ИП за себя в ПФР, нельзя учесть при расчете "упрощенного" налога.

Суммы исчисленного налога и суммы налогового вычета, отраженные в этом разделе, потребуются нам для заполнения разд. 1.1 декларации.

Однако прежде необходимо пару слов сказать о сумме торгового сбора. Дело в том, что в составе вычета данный сбор прямо не поименован. В то же время о том, что суммы уплаченного торгового сбора (причем без 50-процентного ограничения) уменьшают сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, сказано в п. 8 ст. 346.21 Кодекса. Минфин в Письме от 23 июля 2015 г. N 03-11-09/42494 разъяснил, что это обязывает "упрощенцев" вести раздельный учет доходов и дохода по виду предпринимательской деятельности, по которому уплачивается торговый сбор. А представители ФНС в Письме от 14 августа 2015 г. N ГД-4-3/14386@ указали, что до тех пор, пока в декларацию не будут внесены изменения, уплаченные в течение данного налогового (отчетного) периода суммы торгового сбора следует отражать нарастающим итогом по кодам строк 140 - 143 разд. 2.1 декларации вместе с суммами страховых взносов, выплаченных работникам больничных и платежей (взносов) по договорам добровольного личного страхования, предусмотренных п. 3.1 ст. 346.21 Кодекса.

Данная проблема разрешена в проекте приказа, которым планируется утвердить новую форму декларации по УСН. В новой форме предусмотрен специальный раздел - 2.1.2. Его также должны будут заполнять только "упрощенцы" с объектом налогообложения "доходы". Однако это касается только тех из них, кто попал на уплату торгового сбора. В новом разделе нужно будет указывать доходы, относящиеся к торговой деятельности, и сумму торгового сбора. Очевидно, что если налогоплательщик занимается только торговлей, то значения показателей по кодам строк 102 - 143 разд. 2.1.2 будут совпадать со значениями, указанными по кодам строк 102 - 143 разд. 2.1.1.

После заполнения разд. 2.1 (а если говорим о новой форме, то разд. 2.1.1 и 2.1.2) нужно оформить разд. 1.1. По кодам строк 010, 030, 060, 090 указываем код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту нахождения организации (по месту жительства ИП). Если налогоплательщик в течение налогового периода не менял место постановки на учет в налоговом органе, то по кодам строк 030, 060, 090 ставим прочерк. То есть код ОКТМО тогда вписывается только в строке 010.

По коду строки 020 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, подлежащая к уплате не позднее 25 апреля 2015 г.:

строка 020 = строка 130 разд. 2.1 (разд. 2.1.1) - строка 140 разд. 2.1 (2.1.1).

Если налогоплательщик уплачивает торговый сбор и декларация заполняется уже по новой форме, то авансовый платеж уменьшаем также и на сумму, отраженную в строке 160 разд. 2.1.2. Данный показатель указывается, если его значение больше или равно нулю.

Далее заполняются строки 040 и 050 (авансовые платежи по итогам полугодия) и строки 070 и 080 (по итогам 9 месяцев 2015 г.):

строка 040 = (строка 131 - строка 141 разд. 2.1.1 - строка 161 разд. 2.1.2 - строка 020). Данный показатель указывается, если его значение больше или равно нулю. Если значение отрицательно, то отражаем его по строке 050 (сумма авансового платежа к уменьшению);

строка 070 = (строка 132 - строка 142 разд. 2.1.1 - строка 162 разд. 2.1.2 - (строка 020 + строка 040 - строка 050)). Опять же данный показатель указываем только в том случае, если он больше или равен нулю. Если же он принял отрицательное значение, то вносим его в строку 080.

А теперь осталось только заполнить строки 100 или 110 разд. 1.1. Для этого воспользуемся формулой:

строка 133 - строка 143 разд. 2.1.1 - строка 163 разд. 2.1.2 - (строка 020 + строка 040 - строка 050 + строка 070 - строка 080 разд. 1.1).

Если полученный результат больше или равен нулю, то вписываем его в строку 100. В противном случае результат заносим в строку 110.

Объект налогообложения "доходы минус расходы"

При применении доходно-расходной УСН заполнение декларации начинаем с разд. 2.2. В данном разделе никаких особых изменений не предвидится.

Сумму полученных доходов нарастающим итогом за I квартал, полугодие, 9 месяцев и 2015 г. отражаем по кодам строк 210, 211, 212 и 213 соответственно.

В следующем блоке строк - 220, 221, 222 и 223 - вписываем суммы признаваемых на УСН расходов также нарастающим итогом за I квартал, полугодие, 9 месяцев и 2015 г. соответственно.

Обратите внимание! Сумму уплаченного торгового сбора также учитываем в составе расходов, отражаемых по строкам 220 - 223 разд. 2.2 декларации.

По строке 230 показываем сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), которая уменьшает налоговую базу за налоговый период.

По коду строки 240 указывается налоговая база для исчисления авансового платежа по налогу за первый квартал. Значение показателя по данному коду определяют как разность значений строк 210 и 220, если значение разницы между показателями по кодам строк 210 и 220 больше нуля. Если значение отрицательное, то имеет место убыток, полученный в отчетном периоде, - его вписываем в строку 250.

В аналогичном порядке заполняем строку 241. Находим разность строк 211 и 221. Если она положительная, то указываем ее в строке 241. Если отрицательная - в строке 251.

Теперь находим разность значений, указанных по кодам строк 212 и 222. Если она положительная, то мы нашли показатель для строки 242, а если отрицательная - для строки 252.

По строкам 260 - 263 указывается ставка налога, установленная п. 2 ст. 346.20 Кодекса в размере 15 процентов, либо пониженная ставка налога, установленная законом субъекта РФ.

Теперь, зная налоговую базу и налоговую ставку, показываем расчет авансовых платежей. Для этих целей предназначены строки 270 - 273.

И, наконец, последняя строка в данном разделе - 280. В ней указывается сумма минимального налога, исчисленная за 2015 г. Напомним, что минимальный налог рассчитывается как 1 процент от полученных за год доходов, определяемых в соответствии со ст. 346.15 Кодекса (п. 6 ст. 346.18 НК). Соответственно, показатель для строки 280 рассчитывается по формуле:

Следующий этап - нужно заполнить разд. 1.2. В принципе здесь особых сложностей уже возникнуть не должно. Отдельно стоит остановиться, пожалуй, на строках 100, 110 и 120 данного раздела.

В строке 100 указывается сумма налога, подлежащая доплате за налоговый период. В строке 110 - сумма налога к уменьшению (разность между суммой исчисленного налога за год и суммой авансовых платежей отрицательная). А в строке 120 - сумма минимального налога, подлежащая уплате за 2015 г.

По общему правилу минимальный налог подлежит уплате в бюджет в том случае, если исчисленная сумма "упрощенного" налога окажется меньше минимального налога. То есть в первую очередь нам нужно сравнить показатели строк 273 и 280 разд. 2.2 декларации. Соответственно, если минимальный налог меньше суммы исчисленного налога в общем порядке, то данный минимум уплате не подлежит. Соответственно, в этом случае и по строке 120 разд. 1.2 ставим прочерк.

Однако интерес представляют ситуации, когда налогоплательщик по итогам года все же выйдет на минимальный налог. В данном случае возникает вопрос: в каком размере должен быть уплачен минимальный налог? В порядке заполнения декларации он урегулирован следующим образом: сумма минимального налога к уплате указывается за минусом суммы исчисленных авансовых платежей по налогу. Полученный результат, если он положительный, вписываем в строку 120. В противном случае в данной строке ставим прочерк.

Пример. ООО "Актив" применяет УСН с объектом налогообложения "доходы минус расходы". Налоговая ставка - 7%. Полученные обществом доходы и признаваемые на УСН расходы представим в виде таблицы:

Рассчитываем суммы авансовых платежей:

1) за I квартал 2015 г. - 700 руб. ((50 000 руб. - 40 000 руб.) x 7%);

2) за полугодие 2015 г. - 350 руб. ((180 000 руб. - 165 000 руб.) x 7% - 700 руб.);

3) за 9 месяцев 2015 г. - 2450 руб. ((500 000 руб. - 450 000 руб.) x 7% - 350 руб. - 700 руб.).

По итогам 2015 г. исчисленная сумма налога равна 4900 руб. ((700 000 руб. - 630 000 руб.) x 7%). Сумма авансовых платежей - 3500 руб.

Минимальный налог равен 7000 руб. (700 000 руб. x 1%).

Поскольку минимальный налог превышает сумму "упрощенного" налога, исчисленную в общем порядке, по итогам 2015 г. обществу надлежит уплатить минимальный налог. С учетом авансовых платежей уплатить следует 3500 руб. (7000 руб. - 3500 руб.). То есть в строке 120 разд. 1.2 декларации следует указать сумму минимального налога в размере 3500 руб.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Отрасли права © 2015 - 2016 Все права защищены

В этому году налоговая не стала выпускать новый бланк декларации. Я был удивлен тем, как им удалось отступить от своей привычки и не создать новую бумажку.

Но в связи с событиями в Крыме, созданием там свободной экономической зоны и т.п. был подготовлен специальный бланк декларации для « случая применения налогоплательщиком упрощенной системы налогообложения с объектом налогообложения в виде доходов налоговой ставки 0 процентов (пониженной налоговой ставки)». Т.е. налоговики все же смогли вывернуться и сделать что то новое.

Я уже стал возвращать на место потерянное доверие и уважение к налоговикам, но предварительно решил взглянуть, чем отличаются бланки для УСН с 0% налога от обычных бланков.

Оказалось — ничем. Ни одного нового поля, ни одного нового комментария. Бланки отличаются только номером :). Это гениально! Теперь не нужно чего либо придумывать вообще — можно лишь менять номер бланка.

Ссылки на документы:

Ссылка на новый документ в консультанте (пониженная ставка налога).

Действующий бланк (с обычной ставкой налога) декларации для УСН см. тут .

Пояснения и правила по заполнению налоговой декларации .

Сделано на wordpress. В сети с 1999 г.

Копирование, полная или частичная перепечатка материалов сайта допускается лишь с прямой ссылкой на страницу-первоисточник.